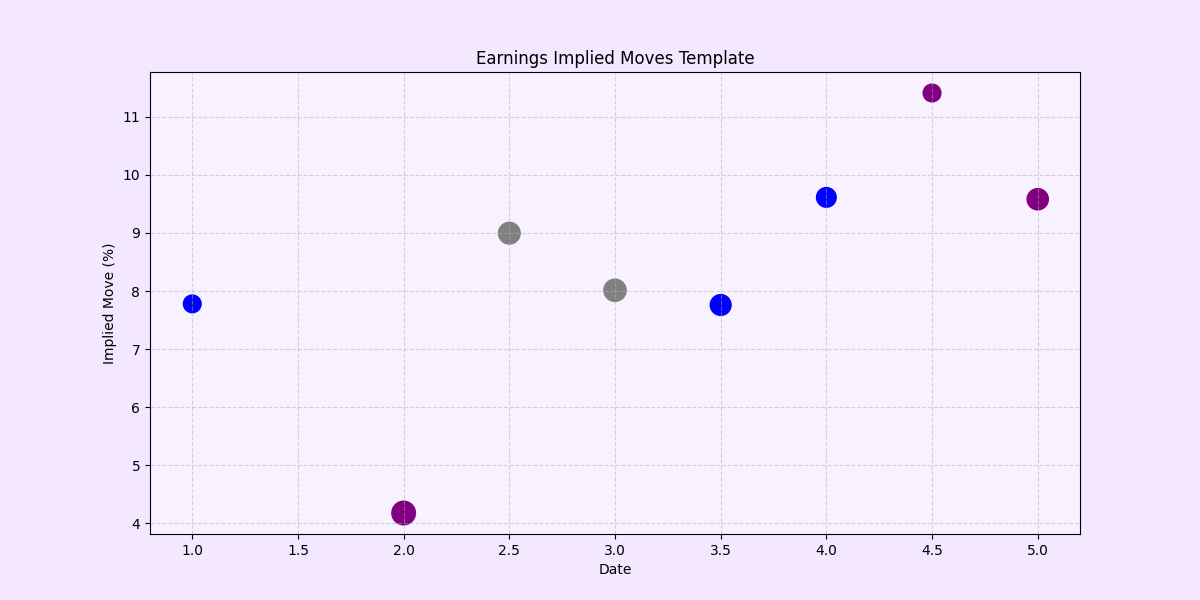

Expected moves rond kwartaalcijfers zijn gebaseerd op implied volatility, afgeleid uit at-the-money straddles in de optiemarkt. Dit geeft de bandbreedte weer die de markt verwacht rond earnings, zowel omhoog als omlaag. Op basis van deze data wordt zichtbaar op welke dagen hogere of lagere beweeglijkheid wordt ingeprijsd.

🟢 Maandag