Wall Street earnings week: Implied volatility per dag, per aandeel en wat dit betekent

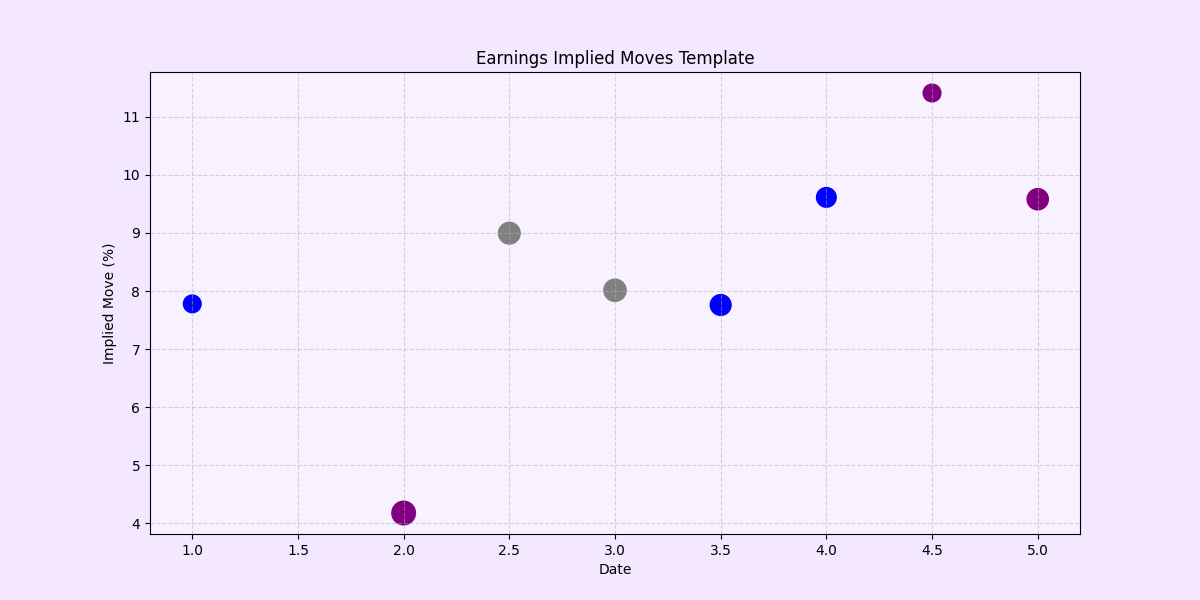

Expected moves rond kwartaalcijfers zijn gebaseerd op implied volatility, afgeleid uit at-the-money straddles in de optiemarkt. Dit geeft de bandbreedte weer die de markt verwacht rond earnings, zowel omhoog als omlaag. Op basis van deze data wordt zichtbaar op welke dagen hogere of lagere beweeglijkheid wordt ingeprijsd.

🟢 Maandag 20 april 2026 – Lagere beweeglijkheid

🟡 Dinsdag 21 april 2026 – Gemiddelde beweeglijkheid

🔴 Woensdag 22 april 2026 – Hoge beweeglijkheid

🔴 Donderdag 23 april 2026 – Hoge beweeglijkheid

🟢 Vrijdag 24 april 2026 – Lagere beweeglijkheid

Dit beeld is uitsluitend gebaseerd op earnings. Macro-economische ontwikkelingen, geopolitiek en andere events zijn niet meegenomen.

Wil je alle artikelen kunnen lezen en elke podcast beluisteren? Neem dan een abonnement en krijg toegang tot alle artikelen en de database met duizenden berichten.

Laten we beginnen

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.