TSMC: Planning voortaan twee jaar vooruit - ASML - AMAT - LRCX - BESI - ASMI

TSMC trekt de investeringsplannen verder omhoog. Nieuwe informatie uit de toeleveringsketen laat zien dat het bedrijf voortaan twee jaar vooraf capaciteitsplanning vastlegt, waar dat eerder één jaar was.

Wil je alle artikelen kunnen lezen en elke podcast beluisteren? Neem dan een abonnement en krijg toegang tot alle artikelen en de database met duizenden berichten.

Dat is een duidelijke verschuiving die laat zien dat de vraag naar geavanceerde chips structureel hoog blijft. Tegelijkertijd worden de plannen voor wereldwijde fabrieken versneld, met een mogelijke stijging van de capex richting 50 miljard dollar in het komende jaar.

• TSMC legt capaciteitsplanning voortaan twee jaar vooruit vast

• Nieuwe fabrieken en uitbreidingen in Taiwan, de Verenigde Staten, Japan en Duitsland

• Capex kan volgend jaar oplopen naar circa 50 miljard dollar, waarvan 70 procent naar geavanceerde nodes gaat

De achtergrond laat zien dat de vraag naar 2-nanometer en toekomstige A16-nodes versneld stijgt, waardoor TSMC zijn toeleveranciers verplicht om eerder te reserveren.

Ook blijkt dat de winstgevendheid van de Amerikaanse Arizona-fabriek achterblijft, mede door operationele incidenten. Toch geeft het geheel een duidelijk signaal: TSMC bouwt verder aan een mondiale capaciteitspositie, met de nadruk op technologisch leiderschap.

Investment view

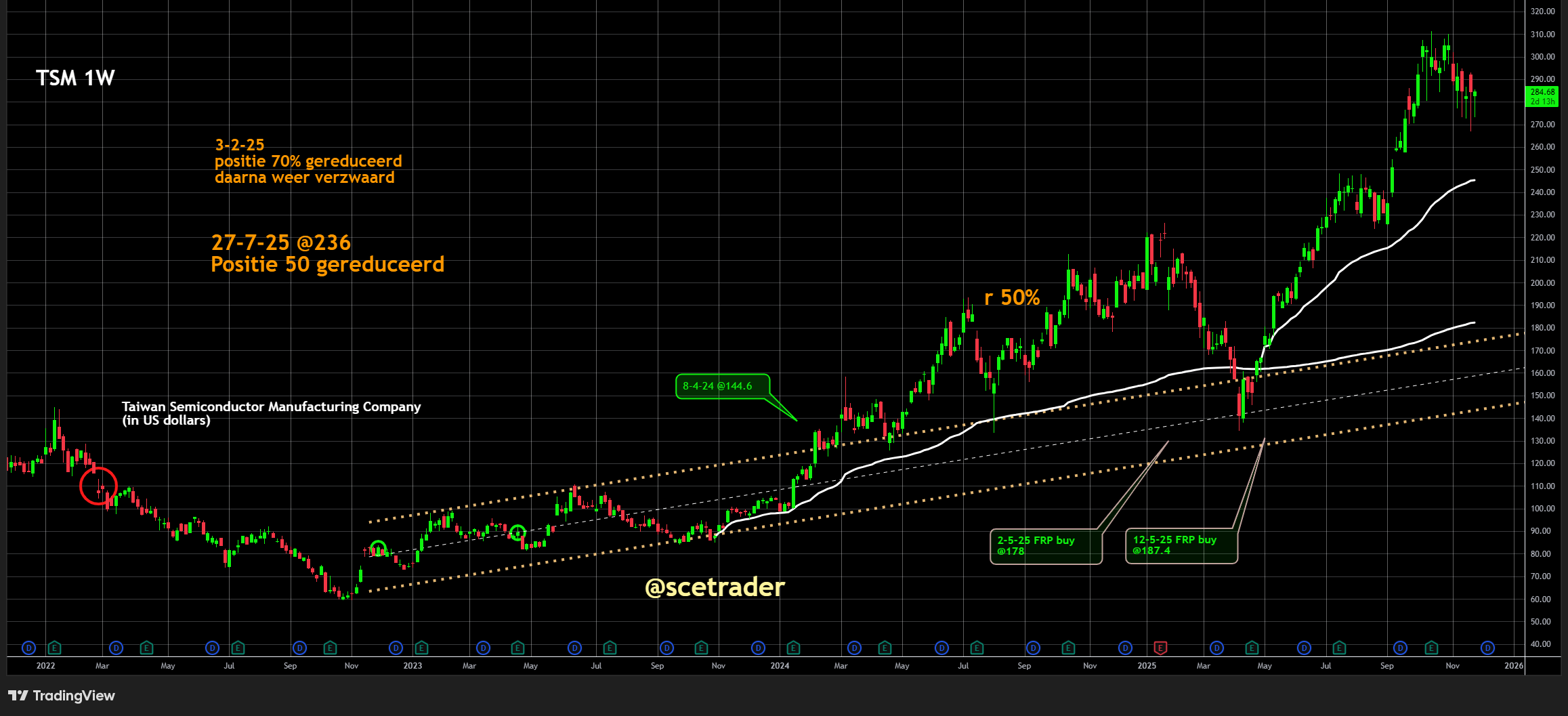

Wij zitten op een stijging van Taiwan Semiconductor Manufacturing Company. De combinatie van structureel hogere vraag naar AI-accelerators, 2-nanometerproductie en de zeer agressieve mondiale fabrieksuitrol vormt een overtuigende basis voor een lange termijn opwaarts scenario. De verschuiving naar twee jaar vooraf plannen bevestigt dat klanten massaal capaciteit willen zekeren en dat TSMC op dit moment de strategische spil blijft in de halfgeleiderketen.

• Sterke vraag naar 2-nanometer en A16-nodes ondersteunt hoge bezettingsgraden

• Capex richting 50 miljard dollar toont vertrouwen in toekomstige groei

• Mondiale uitrol verlaagt geopolitieke risico’s, ondanks lokale winstdruk

De verschuiving naar een planning van twee jaar geeft investeerders een belangrijke indicatie: TSMC ziet langdurige vraag die meer visibility biedt dan in eerdere cycli. Het bedrijf blijft in staat om technologisch op kop te lopen, met een versnelde uitrol in Taiwan, Japan, de Verenigde Staten en Duitsland. De boodschap richting leveranciers is helder: de supply chain moet robuuster worden, omdat de toekomstige productievolumes groter worden dan wat men met de oude planning aankon.

Tegelijkertijd zien we dat de Arizona-fabriek voorlopig achterblijft met een veel lagere winstbijdrage. De derde kwartaalcijfers tonen een nettowinst van slechts 0,41 miljard Taiwanese dollar, na 47 miljard in de eerste helft van het jaar.

Dit kwam onder andere door een falende stroomvoorziening bij een externe gasleverancier, wat leidde tot grote waferafschrijvingen. Voor investeerders betekent het dat de buitenlandse fabrieken op korte termijn de marges kunnen drukken, maar dit verandert niets aan de strategische noodzaak van deze fabrieken voor klanten.

Onze visie blijft dat TSMC, ondanks tijdelijke druk op marges bij buitenlandse vestigingen, structureel profiteert van geopolitieke diversificatie, dominantie in geavanceerde nodes en de versnellende AI-cyclus.

Investment view: aantal aandeel in de waardeketen

ASML

Wij blijven op een stijging zitten bij ASML. De vraag naar EUV- en High-NA-systemen zal direct meeliften met TSMC’s capaciteitsuitbreiding. Dat TSMC twee jaar vooruit plant, betekent dat ASML een langere, stabielere orderhorizon heeft. De vooruitzichten voor geavanceerde lithografie blijven daarmee krachtig en structureel ondersteunend voor omzet en marges.

Applied Materials (AMAT)

Wij blijven op een stijging zitten bij Applied Materials. De sterke investeringscyclus bij geavanceerde nodes zorgt voor directe vraag naar deposition en etch-equipment. De geografische spreiding van TSMC’s fabrieken ondersteunt een bredere verdeling van equipment-orders en maakt Applied Materials minder afhankelijk van specifieke regio’s.

Lam Research (LRCX)

Ook bij Lam Research blijven wij op een stijging zitten. De wafer-fabrication equipment-cyclus wordt duidelijk gesterkt door TSMC’s versnelde wereldwijde uitrol. Etch- en cleaning-technologieën blijven essentieel in de overgang naar 2-nanometer en A16, waardoor Lam Research stevig profiteert van deze trend.

BE Semiconductor Industries (Besi)

Wij blijven op een stijging zitten bij BE Semiconductor Industries. De versnelling in TSMC’s mondiale fab-uitrol zorgt voor een nog sterkere vraag naar advanced packaging, waaronder hybrid bonding, waar Besi één van de wereldwijde leiders is. Het stijgende aandeel van chiparchitecturen met high-density interconnect en 3D-integratie maakt Besi strategisch steeds belangrijker.

De geografische spreiding van TSMC’s uitbreidingen ondersteunt vraag naar packaging-equipment in diverse regio’s, waardoor Besi een stabielere orderinstroom kan verwachten. De stijgende AI-cycle vergroot bovendien de behoefte aan hoogwaardige packaging, wat een directe rugwind vormt.

ASM International (ASMI)

Wij blijven op een stijging zitten bij ASM International. De versnelde introductie van 2-nanometer en A16-technologie zet de vraag naar ALD- en epitaxygereedschappen verder onder druk, precies de domeinen waarin ASMI wereldwijd een toonaangevende positie heeft. ALD-processen worden steeds crucialer bij de architectuurcomplexiteit van nieuwe nodes.

Met TSMC’s uitbreidingen in Taiwan, Japan, de Verenigde Staten en Duitsland ontstaat een bredere geografische spreiding van de vraag naar apparatuur, wat de cycliciteit vermindert en ASMI’s orderboek op langere termijn stabiliseert. De strategische nadruk op geavanceerde nodes creëert daarmee een stevige structurele rugwind.

Achtergrond: versnelde internationale expansie

TSMC versnelt de bouw en uitbreiding van fabrieken in Taiwan, de Verenigde Staten, Japan en Duitsland. De toeleveringsketen wordt gedwongen om lokaal te versterken en eerder capaciteit te reserveren dan voorheen. De hogere zichtbaarheid in toekomstige vraag maakt duidelijk dat TSMC’s klanten gretig capaciteit zekeren voor de komende generaties chips.

• Tien fabrieksprojecten wereldwijd gepland of in aanbouw in het komende jaar

• Circa 70 procent van de capex gaat naar geavanceerde nodes

• Leveranciers moeten nu twee jaar vooruit plannen om problemen bij massaproductie te voorkomen

De introductie van 2-nanometer later dit jaar en de forse ontwikkeling van A16-nodes in de planning trekken de noodzaak van snelle schaalvergroting omhoog. Tegelijkertijd blijft de Arizona-fabriek operationeel gevoelig, wat de buitenlandse marges op korte termijn drukt. TSMC heeft zelf al bevestigd dat internationale expansie de totale brutomarge in de komende vijf jaar tijdelijk lager kan neerzetten.

Conclusie

TSMC trekt de investeringen stevig op, met een capex die richting 50 miljard dollar kan stijgen. De verschuiving naar planning over twee jaar onderstreept een sterke en langdurige vraag naar geavanceerde nodes. Tegelijkertijd leidt de mondiale uitrol tot tijdelijke marge-druk, vooral in de Verenigde Staten.

Voor de lange termijn blijft TSMC echter strategisch dominant binnen AI, 2-nanometerproductie en toekomstige A16-nodes. Wij blijven positief en blijven zitten op een stijging.

🔵 English version

Taiwan Semiconductor Manufacturing Company (TSMC): accelerating global fab expansion and rising capex

TSMC is pushing its investment trajectory meaningfully higher. New information from the supply chain indicates the company now locks in capacity planning two years ahead instead of one. This signals structurally strong demand for advanced semiconductors. Simultaneously, TSMC is accelerating the construction and expansion of fabs worldwide, with capital expenditures potentially reaching 50 billion dollars next year.

• TSMC now plans capacity two years forward

• Large-scale fab expansion across Taiwan, the United States, Japan and Germany

• Capex expected to rise toward 50 billion dollars, with roughly 70 percent allocated to advanced nodes

The broader context reflects strong momentum in 2-nanometer and A16 development. Suppliers are being instructed to reserve capacity earlier, and visibility into long-term demand has increased. Meanwhile, profitability at the Arizona facility lags due to operational incidents. Still, the strategic direction remains intact: TSMC is building a global, resilient, and technologically leading manufacturing base.

Investment view

We are positioned for upside in Taiwan Semiconductor Manufacturing Company. Structural AI-driven demand, accelerating 2-nanometer production, and a very aggressive global fab rollout reinforce a strong long-term outlook. The shift toward two-year forward planning confirms that customers seek long-term capacity assurance.

• Strong demand for 2-nanometer and A16

• Capex trajectory toward 50 billion dollars

• Global diversification reduces geopolitical concentration risks

The extended planning horizon gives investors clearer visibility compared to earlier cycles. TSMC maintains a leadership position while expanding manufacturing footprints in Taiwan, Japan, the United States and Germany. The supply chain must increase resilience as future production runs will require greater stability and larger volumes.

Arizona’s weaker profitability, with only 0.41 billion Taiwanese dollar earned in the third quarter, reflects operational issues at an external gas supplier. Although this places near-term pressure on margins, the strategic relevance of international fabs remains unchanged.

Our view remains that TSMC benefits structurally from global diversification, advanced-node leadership, and the accelerating AI cycle.

Investment view across equipment suppliers

ASML

We remain positioned for upside in ASML. TSMC’s expansion strengthens demand for EUV and High-NA systems, extending order visibility and supporting structurally strong revenue and margin trajectories.

Applied Materials (AMAT)

We remain positioned for upside in Applied Materials. The advanced-node investment cycle drives strong demand for deposition and etch equipment. TSMC’s global footprint broadens the geographic distribution of orders.

Lam Research (LRCX)

We remain positioned for upside in Lam Research. TSMC’s accelerated global rollout strengthens the wafer-fabrication equipment cycle. Advanced etch and cleaning technologies remain central to 2-nanometer and A16 production.

BE Semiconductor Industries (Besi)

We remain positioned for upside in BE Semiconductor Industries. TSMC’s expansion accelerates demand for advanced packaging, particularly hybrid bonding. Besi’s leadership position in high-density packaging equipment aligns directly with structural growth themes across AI and high-performance compute.

Geographically diversified fab expansion strengthens the stability of Besi’s order flow and reduces dependency on any single region. The shift toward complex 3D architectures is a meaningful tailwind.

ASM International (ASMI)

We remain positioned for upside in ASM International. Demand for ALD and epitaxy tools rises with each new generation of advanced nodes. ASMI holds a top-tier global position in these segments, and TSMC’s 2-nanometer and A16 development reinforces long-term visibility.

Global fab diversification strengthens ASMI’s order stability and reduces cyclicality. The structural emphasis on advanced nodes provides a powerful long-term tailwind.

Background: the global expansion wave

TSMC is accelerating construction and expansion projects across Taiwan, Japan, Germany and the United States. Suppliers are required to plan earlier and improve localized capabilities. Visibility into future demand is stronger than in prior cycles.

• Ten global fab projects in development or under construction

• Approximately 70 percent of capex allocated to advanced nodes

• Suppliers must plan two years ahead to avoid production risks

The ramp of 2-nanometer and rapid A16 progress both require larger-scale and faster deployment of capacity. Arizona remains operationally sensitive, with limited profitability in the near term. TSMC has already indicated that international fabs will temporarily depress corporate gross margins.

Conclusion

TSMC is significantly raising its investment trajectory, with capex potentially reaching 50 billion dollars. The shift toward a two-year planning horizon reinforces prolonged and strengthened demand for advanced processes. Although overseas fab operations weigh on margins in the near term, TSMC remains strategically dominant in AI-driven demand, 2-nanometer technology and next-generation A16. We remain positive and continue to stay positioned for upside.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.