Wall Street earnings week: Implied volatility per dag, per aandeel en wat dit betekent

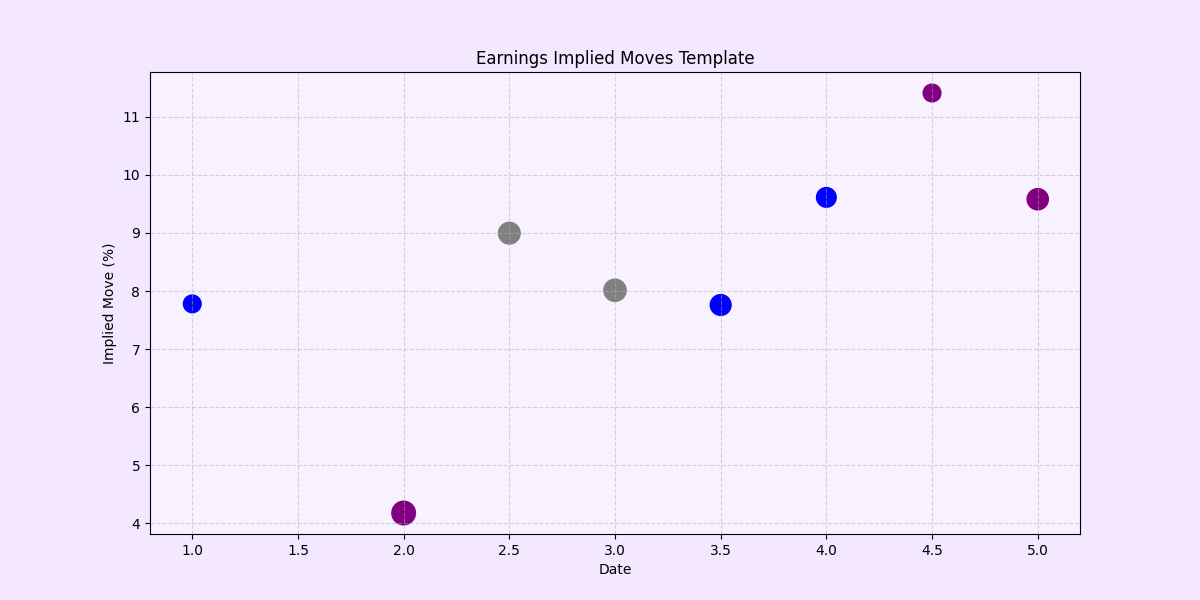

De earningsweek van 25 mei tot en met 29 mei laat via de optiesmarkt zien waar beweging wordt ingeprijsd. De expected moves zijn gebaseerd op at-the-money straddles en vormen daarmee een directe vertaling van implied volatility naar een verwachte bandbreedte rond de cijfers.

Op basis van de zichtbare data ontstaat het volgende beeld qua verwachte beweeglijkheid:

🟢 Maandag 25 mei – Lagere beweeglijkheid binnen de zichtbare data

🔴 Dinsdag 26 mei – Hoge beweeglijkheid

🔴 Woensdag 27 mei – Hoge beweeglijkheid

🔴 Donderdag 28 mei – Hoge beweeglijkheid

🟢 Vrijdag 29 mei – Lagere beweeglijkheid binnen de zichtbare data

Belangrijk is dat dit beeld uitsluitend gebaseerd is op bedrijfsresultaten. Andere factoren zoals macro-data, rente, geopolitiek of centrale banken zijn hier niet in meegenomen. Dit is dus een zuivere verwachting van volatiliteit rondom earnings, exclusief andere events.

Laten we verder kijken

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.