💫 Photonics: Licht is de volgende grote AI-trade - Een update

Wij hebben al langer aandacht besteed aan photonics, maar dit thema verdient nu opnieuw een veel diepere behandeling. De overgang van koper naar licht in AI-datacenters is geen kleine technische upgrade, maar een infrastructuurverschuiving die bepaalt hoeveel AI-capaciteit er de komende jaren echt gebouwd kan worden.

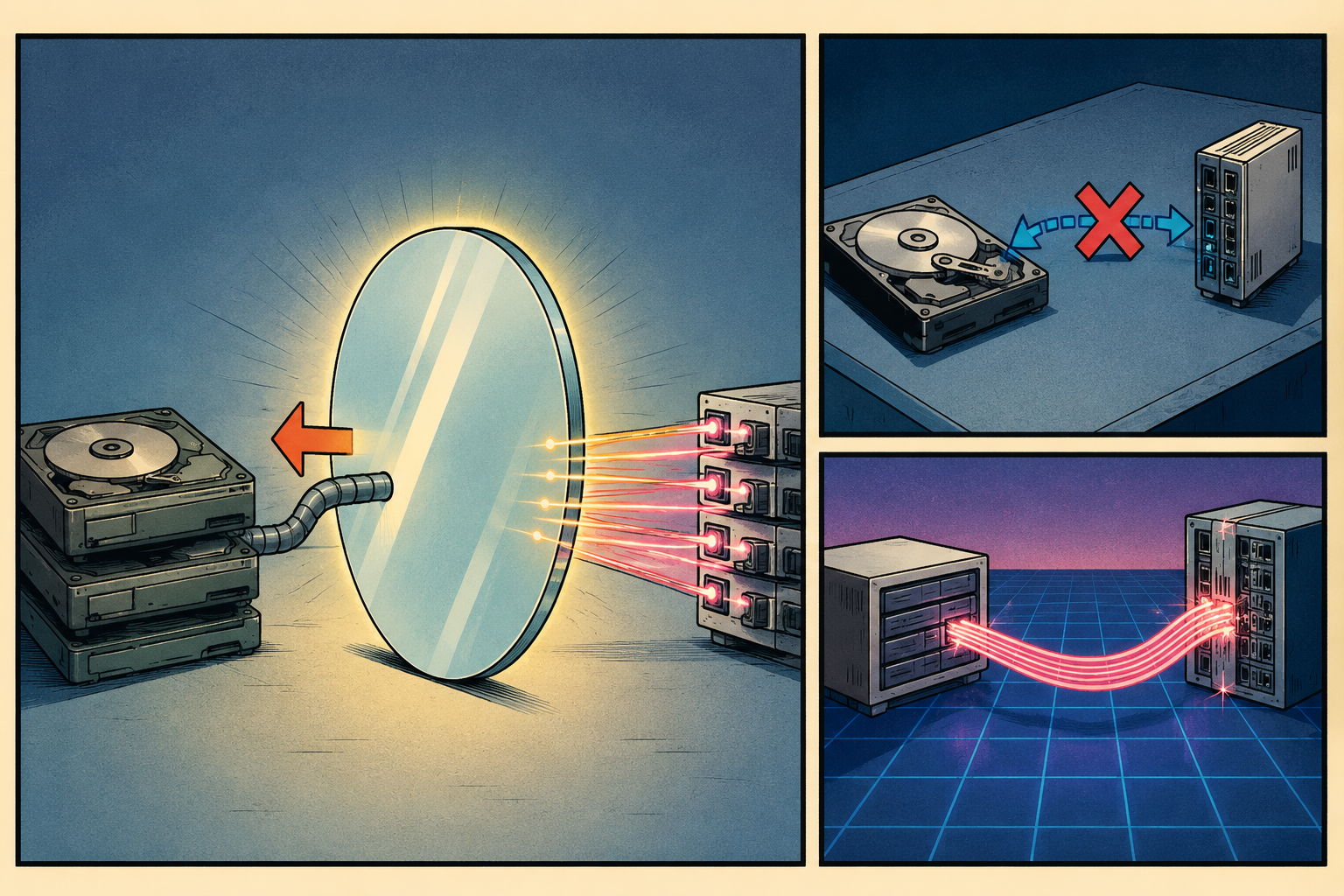

■ Koper wordt bij hoge snelheid een bottleneck door warmte, signaalverlies, beperkt bereik en hoger stroomverbruik.

■ Photonics verplaatst data met licht, waardoor bandbreedte, afstand en energie-efficiëntie sterk verbeteren.

■ 800G is nu de volumefase, 1.6T wordt de volgende versnelling en 3.2T staat al op de roadmap.

■ De aandelen in dit thema zijn al fors gestegen, dus spreiding, timing en discipline blijven noodzakelijk.

■ Door nu een mandje te bouwen en bij een grote correctie opnieuw te kopen, kan dit over meerdere jaren mogelijk een photonics-pensioenpotje worden.

Koper heeft de digitale wereld meer dan een eeuw gedragen, maar in AI-clusters met duizenden chips loopt die oude infrastructuur steeds vaker tegen haar fysieke grenzen aan. Elektrische signalen verliezen kracht, kabels worden warmer, het bereik wordt korter en het stroomverbruik loopt op zodra de bandbreedte omhoog moet.

Daarom kijken wij opnieuw naar de aandelen die in deze keten een rol spelen: Applied Optoelectronics, Credo Technology, Lumentum, Coherent, Marvell Technology en Broadcom.

De gedachte is dus niet om achter elke koersbeweging aan te lopen. De gedachte is om een structurele AI-infrastructuurtrend via meerdere schakels in de keten te volgen.

Garanties zijn er niet. Deze aandelen kunnen hard corrigeren, zeker omdat sommige namen al extreem sterk zijn opgelopen. Maar als licht inderdaad de nieuwe dataroute wordt binnen AI-datacenters, dan kijken we hier naar een thema dat veel langer kan meegaan dan één kwartaal of één productcyclus.

Investment view

Wij zien photonics als één van de belangrijkste afgeleide AI-thema’s voor de komende jaren. De markt heeft lang vooral gekeken naar GPU’s, HBM, datacenters, stroom en koeling.

Dat blijft logisch, maar er komt een tweede laag naast: de verbinding tussen al die rekenkracht. AI-chips moeten niet alleen rekenen. Ze moeten constant data ontvangen, versturen en synchroniseren. Als die datastroom vastloopt, blijft dure compute onbenut.

Daar zit de kans. Photonics lost niet één klein probleem op, maar raakt meerdere knelpunten tegelijk. Het verhoogt de bandbreedte, verlaagt warmte, vergroot bereik en vermindert het energieverbruik per bit.

In de vergelijking tussen koper en photonics wordt dat scherp zichtbaar. Koper werkt met elektrische signalen en loopt op bij hogere snelheid tegen warmte, afstand en stroomverbruik aan. Photonics gebruikt lichtsignalen door glasvezel en kan data veel verder, koeler en met meer capaciteit verplaatsen.

Een mandje

Dat maakt het thema geschikt voor een mandje. Applied Optoelectronics, Credo Technology, Lumentum, Coherent, Marvell Technology en Broadcom zitten niet op dezelfde plek in de keten. AAOI is directer gekoppeld aan transceivers en lasers. Credo zit dichter bij high-speed connectivity, AEC’s, DSP’s en signaalintegriteit. Lumentum en Coherent zitten bij lasers, optical components en photonicsproductie. Marvell en Broadcom zitten meer bij optical DSP’s, custom silicon, Ethernet, switches en co-packaged optics.

De aandelen zijn alleen geen goedkope onbekende verhalen meer. Veel namen zijn al fors gestegen. Dat verandert de aanpak. Wie dit thema serieus neemt, hoeft niet alles in één keer te kopen.

Een mandje kan logisch zijn, omdat niet vooraf vaststaat welke schakel de meeste waarde pakt. Bij een grote correctie kan opnieuw worden gekeken naar bijkopen. Zo kan over meerdere jaren een positie ontstaan in een infrastructuurtrend die veel groter kan worden dan de markt nu nog beseft.

Onze visie is positief, maar met discipline. Photonics is geen risicoloos verhaal. Het is een snelgroeiende hardware- en infrastructuurcyclus met stevige volatiliteit. Maar de richting van de technologie is helder: AI heeft meer licht nodig om meer rekenkracht bruikbaar te maken.

Waarom koper nu echt vastloopt

Koper was lang goed genoeg. In traditionele servers, oudere datacenters en klassieke netwerken konden elektrische signalen prima worden gebruikt om data te verplaatsen. De afstanden waren beheersbaar, de snelheden lagen lager en de hoeveelheid data per verbinding was kleiner.

AI verandert dat volledig. Een moderne AI-cluster is geen gewone serveropstelling meer. Het is een systeem waarin duizenden GPU’s, accelerators, switches, memory en storage voortdurend met elkaar praten. Training en inference vragen enorme hoeveelheden data, maar vooral ook extreem snelle verplaatsing van die data.

Bij koper ontstaat dan een fysiek probleem. Elektrische signalen verliezen kwaliteit over afstand. Bij hogere snelheden neemt warmte toe. Meer power is nodig om het signaal bruikbaar te houden. De afstand waarover koper efficiënt werkt, wordt korter. Daardoor wordt koper steeds minder geschikt naarmate AI-clusters groter en dichter worden.

Koper is vooral sterk op korte afstanden, maar wordt duurder en minder efficiënt bij schaal. Photonics heeft juist voordeel zodra data verder moet reizen, sneller moet bewegen en minder warmte mag creëren. Dat is precies de omgeving waarin AI-datacenters nu terechtkomen.

Daarom is photonics geen luxe. Het is een oplossing voor een harde limiet.

Waarom licht beter past bij AI

Photonics gebruikt lichtpulsen om data door glasvezel te verplaatsen. Dat klinkt technisch, maar de beleggingscase is eigenlijk eenvoudig. Licht kan meer informatie dragen, verder reizen en minder warmte veroorzaken dan elektrische signalen door koper.

In AI-datacenters telt elke watt. Niet alleen de GPU zelf verbruikt stroom. Ook de verbindingen, switches, transceivers, koeling en dataverplaatsing vragen energie. Als een netwerklaag te veel stroom en koeling vraagt, beperkt dat hoeveel AI-capaciteit een datacenter kan plaatsen.

Daarom wordt energie per bit steeds belangrijker. Wie meer bandbreedte levert met minder power, heeft een directe waardepropositie. Niet omdat hyperscalers graag technisch mooie oplossingen kopen, maar omdat ze hun datacenters anders niet efficiënt genoeg kunnen opschalen.

De overgang naar licht betekent dus niet alleen sneller internet binnen het datacenter. Het betekent lagere warmte, minder koeldruk, groter bereik en betere schaalbaarheid. Dat raakt de totale cost of ownership van AI-infrastructuur.

In een markt waar stroom en koeling steeds vaker de rem worden, kan photonics het verschil maken tussen een cluster dat theoretisch snel is en een cluster dat economisch goed werkt.

AI-datacenters worden dataverplaatsingsmachines

AI wordt vaak verkocht als een verhaal over chips. Dat is te beperkt. Een AI-datacenter is net zo goed een dataverplaatsingsmachine. De GPU is belangrijk, maar de GPU kan alleen waarde leveren als data snel genoeg door het systeem beweegt.

Bij grote AI-modellen moeten chips continu onderling communiceren. Data beweegt tussen accelerator, memory, switch, rack en storage. Als één laag vertraagt, wordt de hele installatie minder efficiënt. Dat betekent dat de netwerklaag steeds meer waarde krijgt.

Hier komt photonics binnen. Naarmate racks dichter worden, modellen groter worden en clusters meer GPU’s gebruiken, moet het netwerk harder werken. 400G was lang belangrijk, 800G is nu de volumefase, 1.6T wordt de volgende stap en 3.2T wordt voorbereid.

Deze trap omhoog is geen normale hardwarecyclus. De generaties stapelen. 800G blijft groeien terwijl 1.6T wordt uitgerold. 3.2T komt daarachteraan voordat de vorige generatie volledig is uitgewerkt. Daardoor ontstaat een langere vraaggolf voor lasers, DSP’s, transceivers, switches, retimers, co-packaged optics en silicon photonics.

De markt groeit sneller dan een normale netwerkupgrade

TrendForce verwacht dat de AI optical-transceiver markt in 2026 naar $26 miljard groeit, tegenover $16,5 miljard in 2025. Dat is geen gewone vervangingscyclus. Dat is een markt die door AI opnieuw wordt getrokken.

Daarnaast verschuift het zwaartepunt naar hogere snelheden. 800G en hoger worden steeds belangrijker binnen AI-datacenters. Volgens TrendForce kan 800G en hoger in 2026 meer dan 60% van de optical-transceiver shipments vormen. Dat zegt veel. De markt gaat niet rustig van oude naar nieuwe technologie. De markt versnelt.

Silicon photonics versterkt dat beeld. Wissen Research verwacht dat de silicon-photonicsmarkt groeit van $2,8 miljard in 2025 naar $9,6 miljard in 2030. MarketsandMarkets zit in dezelfde orde van grootte met een raming richting ongeveer $9,65 miljard in 2030. De exacte cijfers verschillen per bureau, maar de richting is duidelijk: licht schuift dieper het datacenter in.

Het gaat dus niet alleen om meer modules. Het gaat om een bredere herinrichting van AI-connectivity. De waardeketen loopt van lasers naar transceivers, van DSP’s naar switches, van silicon photonics naar co-packaged optics. Dat maakt het thema groot genoeg voor een mandje in plaats van één enkele gok.

De trap omhoog: 800G, 1.6T en 3.2T

800G is nu het werkpaard. Deze generatie wordt gebruikt om de explosieve datastromen in AI-clusters te verwerken. De volumes stijgen, hyperscalers kwalificeren producten en leveranciers bouwen capaciteit op.

1.6T wordt de volgende versnelling. Deze stap verdubbelt de bandbreedte en maakt meer dataverkeer mogelijk binnen dezelfde fysieke ruimte. Dat is belangrijk omdat AI-racks steeds dichter worden. Ruimte, stroom, poorten en warmte worden schaars. Meer capaciteit per module wordt daardoor noodzakelijk.

3.2T is de volgende horizon. Daar komt de markt dichter bij architecturen waarin optics niet meer alleen als losse pluggable module wordt gezien, maar steeds dichter naar de switchchip en de compute-laag beweegt. Dat is waar silicon photonics en co-packaged optics belangrijker worden.

Het sterke aan deze cyclus is dat elke stap nieuwe eisen stelt. Hogere snelheden vragen betere lasers, betere optical DSP’s, betere signaalverwerking, betere packaging en betere thermische prestaties. Daardoor wordt waarde verdeeld over meerdere bedrijven in de keten.

Dat is waarom wij niet naar photonics kijken als één productmarkt, maar als een complete infrastructuurlaag.

Silicon photonics: de schaalmotor achter de volgende fase

Silicon photonics is belangrijk omdat het optische functies dichter naar de logica van chipproductie brengt. In plaats van optische componenten volledig los te bouwen, kunnen delen van de optische functie op of rond silicium worden geïntegreerd.

Dat geeft drie voordelen. Schaal, integratie en energie-efficiëntie. AI-datacenters hebben enorme aantallen verbindingen nodig. Technologie die niet schaalbaar is, wordt automatisch een bottleneck. Silicon photonics kan helpen om optische componenten dichter bij de halfgeleiderketen te brengen.

De markt groeit daardoor niet alleen bij de zichtbare transceivers, maar ook onder de motorkap. Optical engines, lasers, modulators, detectors, PIC’s en packaging worden belangrijker. Wie daar technologie, capaciteit en klantvalidatie heeft, kan strategische waarde krijgen.

Deze laag is ook belangrijk omdat zij richting co-packaged optics wijst. Hoe dichter optics bij de switch ASIC komt, hoe korter het elektrische pad. Minder elektrisch verlies betekent minder warmte en minder power. Dat is precies waar AI-datacenters naar zoeken.

Co-packaged optics: licht komt dichter bij de chip

Co-packaged optics is de volgende logische stap wanneer pluggable optics niet genoeg efficiëntie meer leveren. De optische functie wordt dan dichter bij de switch ASIC geplaatst. Daardoor hoeft het elektrische signaal minder ver te reizen voordat het wordt omgezet naar licht.

Dat klinkt als een technisch detail, maar het is strategisch. Bij extreme snelheden is zelfs een korte elektrische afstand duur in termen van power, warmte en signaalintegriteit. Door optics dichter bij de chip te brengen, kan de infrastructuur efficiënter worden.

Broadcom liet op OFC 2026 zien waar deze markt heen beweegt. Het bedrijf presenteerde onder meer Taurus, een 400G/lane optical DSP voor low-power 1.6T transceivers, en een bredere AI-connectivity stack met 102.4T Ethernet switches, retimers, NIC’s en toekomstige routes richting 3.2T en hogere switchingcapaciteit.

Dit is precies waarom Broadcom niet alleen als chipbedrijf moet worden gezien, maar als systeemspeler in AI-connectivity. Als de waarde verschuift van losse modules naar geïntegreerde netwerkarchitectuur, krijgen bedrijven met switching, DSP’s, custom silicon en optical expertise een sterkere positie.

De aandelen die wij behandelen

De namen in dit thema zitten allemaal op een andere plek in de photonicsketen. Dat is belangrijk. Wie alleen naar koersstijgingen kijkt, mist het verschil tussen moduleleveranciers, laserbedrijven, DSP-spelers en systeemnamen.

Applied Optoelectronics, Credo Technology, Lumentum, Coherent, Marvell Technology en Broadcom vormen samen geen perfect gelijkgewogen sector. Ze zijn heel verschillend. Dat maakt het mandje juist interessanter, omdat de AI-photonicscyclus meerdere winnaars kan hebben.

De juiste vraag per aandeel is niet alleen: profiteert het van AI? De juiste vraag is: waar zit het bedrijf in de keten, hoeveel pricing power heeft het, hoe sterk is de klantvalidatie, hoe cyclisch is de omzet en hoe groot is het risico dat technologie verschuift?

Applied Optoelectronics – $AAOI

Applied Optoelectronics is één van de directere en speculatievere namen binnen dit thema. Het bedrijf zit dicht op optical transceivers en lasers, en wordt daardoor sterk geraakt door de 800G- en 1.6T-cyclus. Als AI-datacenters massaal hogere snelheden nodig hebben, dan komt AAOI snel in beeld.

De aantrekkelijkheid zit in de directe exposure. AAOI heeft 800G-orders gemeld en verwacht dat 800G vanaf 2026 een grotere rol krijgt binnen de datacenteromzet. Daarnaast is de stap naar 1.6T belangrijk, omdat de markt niet stopt bij 800G. Wie bij 800G goed door de kwalificaties komt, kan later ook bij hogere snelheden relevanter worden.

Een belangrijk punt is de laserpositie. Lasers zijn niet zomaar onderdelen. Ze zijn een kritieke bouwsteen in optical links. Als laserbeschikbaarheid een bottleneck wordt, kan verticale integratie waarde hebben. AAOI maakt eigen lasers, en dat maakt het bedrijf interessanter dan een gewone module-assembler.

Het risico is dat AAOI veel volatieler is dan de grotere namen. De koers is al fors gestegen, de verwachtingen zijn hoog en de markt voor transceivers blijft competitief. Klantconcentratie, uitvoering, yields, marges en timing van orders kunnen het aandeel hard laten bewegen.

Daarom past AAOI vooral als speculatieve schakel in het mandje. Het opwaartse potentieel kan groot zijn als 800G en 1.6T goed doorlopen, maar het aandeel kan ook hard terugvallen bij vertraging of margedruk.

Credo Technology – $CRDO

Credo Technology is geen klassieke pure optical-transceivernaam. Het bedrijf zit in high-speed connectivity, AEC’s, optical DSP’s, retimers, SerDes en IP. Daarmee zit Credo op een heel interessante plek tussen koper en optics.

Dat is belangrijk. De overgang van koper naar licht gebeurt niet van de ene dag op de andere. In AI-datacenters blijven er afstanden en verbindingen waar actieve elektrische kabels nog relevant zijn, terwijl andere verbindingen naar optics verschuiven. Credo profiteert van die overgangsfase omdat het oplossingen levert die signalen betrouwbaar, snel en energiezuinig houden.

Credo spreekt zelf over connectivity tot 1.6T en positioneert zijn oplossingen voor AI, cloud en hyperscale netwerken. Dat past bij het bredere probleem in AI-datacenters: data moet niet alleen snel worden verplaatst, maar ook schoon en betrouwbaar blijven.

Het sterke aan Credo is dat het bedrijf inspeelt op signaalintegriteit. Bij hogere snelheden wordt het signaal zelf een probleem. Retimers, DSP’s en SerDes-technologie worden dan waardevoller. Dit is minder zichtbaar dan lasers, maar essentieel voor de werking van de netwerklaag.

Het risico is dat Credo door sommige beleggers wordt gezien als kopergevoelig. Als de markt denkt dat co-packaged optics of pure optical oplossingen sneller doorbreken, kan dat druk geven. De nuance is dat de overgang waarschijnlijk gelaagd verloopt. Credo kan juist profiteren zolang hyperscalers meerdere connectiviteitsroutes gebruiken.

Lumentum – $LITE

Lumentum is een strategische naam omdat lasers centraal staan in photonics. Zonder betrouwbare laserbron is er geen optical link. Naarmate datacenters richting 800G, 1.6T en later 3.2T gaan, stijgen de eisen aan lasers, optische componenten en productiecapaciteit.

NVIDIA kondigde in 2026 een strategische samenwerking met Lumentum aan, inclusief een investering van $2 miljard en een multibillion-dollar purchase commitment. Dat is een belangrijk signaal. NVIDIA investeert niet in deze laag voor de vorm. Het wil toegang tot geavanceerde optical technology, capaciteit en R&D om volgende generaties AI-datacenterarchitectuur mogelijk te maken.

Voor Lumentum betekent dit dat het bedrijf dichter bij de kern van de AI-infrastructuur komt. De markt kijkt niet meer alleen naar lasers als componenten, maar naar lasers als strategische capaciteit. Wie voldoende productie, kwaliteit en innovatie heeft, kan een sterke positie krijgen.

Het risico blijft dat Lumentum moet leveren. Capaciteit bouwen, kwaliteit waarborgen en marges behouden zijn cruciaal. De verwachtingen rond NVIDIA-validatie kunnen snel hoog worden. Als omzet of marge later achterblijft, kan het aandeel kwetsbaar zijn.

Toch is Lumentum binnen het mandje een belangrijke naam, omdat laserbeschikbaarheid één van de stille bottlenecks van de photonicscyclus kan worden.

Coherent – $COHR

Coherent is één van de breedste photonicsnamen in dit thema. Het bedrijf heeft exposure naar lasers, optical components, InP, silicon photonics, transceivers, detectors en datacomtoepassingen. Daardoor is Coherent geen smalle gok op één product, maar een bredere speler in de photonicswaardeketen.

Ook Coherent sloot in 2026 een strategische samenwerking met NVIDIA, eveneens met een investering van $2 miljard. De samenwerking draait om advanced optics, productiecapaciteit, R&D en volgende generatie AI-infrastructuur. Dat onderstreept dat Coherent technologie bezit die hyperscalers en AI-leiders nodig hebben om verder te schalen.

Coherent noemt zichzelf een sterk verticaal geïntegreerde supplier voor datacom transceivers, met onderdelen als silicon photonics, VCSEL-arrays, lenses, filters, couplers en isolators. Die breedte is belangrijk. In een markt waar supply chain en componentbeschikbaarheid kritisch worden, kan verticale integratie waardevol zijn.

Het voordeel van Coherent is dus breedte. Het nadeel is dat breedte ook complexiteit betekent. Beleggers moeten kijken naar uitvoering, marges, integratie, productmix en de snelheid waarmee AI-datacenteromzet door de resultaten loopt.

Binnen het mandje is Coherent een meer complete photonicspositie. Minder puur dan AAOI, maar strategisch sterker door zijn brede technologieportfolio.

Marvell Technology – $MRVL

Marvell zit dichter bij de silicon- en dataverwerkingslaag van photonics. Het bedrijf is belangrijk in optical DSP’s, datacenterconnectivity, custom silicon en de chips die helpen om hogere snelheden betrouwbaar en energiezuiniger te maken.

In 2026 presenteerde Marvell Ara T, een 1.6T transmit-only optical DSP voor AI- en cloudinterconnects. Volgens Marvell kan deze oplossing het stroomverbruik van optical modules met meer dan 35% verlagen. Dat is precies de richting waarin de markt beweegt. Niet alleen meer bandbreedte, maar meer bandbreedte met minder power.

Dat maakt Marvell interessant. Het bedrijf verkoopt niet alleen mee met het aantal modules, maar zit bij de intelligentie achter de verbinding. Optical DSP’s zijn nodig om signalen op hoge snelheid bruikbaar te houden. Naarmate de markt richting 1.6T en 3.2T gaat, wordt die rol belangrijker.

Daarnaast heeft Marvell exposure naar custom silicon. Dat is relevant omdat hyperscalers steeds vaker eigen architecturen willen. Marvell kan profiteren als AI-klanten maatwerk nodig hebben voor compute, networking en dataverplaatsing.

Het risico is dat Marvell breder is dan photonics. Het aandeel beweegt niet alleen op dit thema, maar ook op algemene datacenterchips, custom silicon, cycliciteit en waardering. Binnen het mandje is Marvell daarom een hoogwaardige, maar minder pure photonicsnaam.

Broadcom – $AVGO

Broadcom is de systeemnaam binnen dit thema. Het bedrijf zit in switching, custom silicon, optical DSP’s, retimers, Ethernet, NIC’s en co-packaged optics. Daarmee zit Broadcom niet alleen in één component, maar in de architectuur van AI-netwerken.

Op OFC 2026 presenteerde Broadcom een brede AI-infrastructure stack. Taurus, de 400G/lane optical DSP, moet low-power 1.6T transceivers mogelijk maken. Broadcom liet ook routes zien richting 3.2T en toekomstige 204.8T switchingplatformen. Daarnaast zijn Tomahawk 6, Tomahawk Ultra, Jericho 4 en Thor Ultra relevant voor AI-netwerken.

Dit is belangrijk omdat AI-netwerken steeds meer richting systeemontwerp gaan. Het gaat niet alleen om een kabel of module. Het gaat om switches, signalen, latency, bandwidth, power, software en integratie. Broadcom heeft in die hele laag sterke posities.

De aantrekkelijkheid van Broadcom zit in schaal en controle. Als AI-datacenters naar grotere Ethernet-fabrics, custom silicon en co-packaged optics bewegen, kan Broadcom meerdere keren in dezelfde infrastructuurlaag verdienen.

Het risico is waardering en omvang. Broadcom is al een groot en sterk gevolgd aandeel. De photonicskans zit ingebed in een veel breder bedrijf. Het aandeel zal niet hetzelfde speculatieve karakter hebben als AAOI, maar kan wel één van de sterkste structurele namen blijven binnen AI-connectivity.

Waarom dit mandje logisch is

Niemand weet vooraf welke schakel de meeste waarde naar zich toe trekt. Soms wint de moduleleverancier. Soms wint de laserleverancier. Soms verschuift de marge naar de DSP. Soms trekt de switch- en custom-siliconlaag de meeste waarde naar zich toe.

Daarom is een mandje logisch. AAOI geeft directe en speculatievere exposure. Credo geeft exposure naar high-speed connectivity en signaalintegriteit. Lumentum en Coherent geven exposure naar lasers en photonicscomponenten. Marvell en Broadcom geven exposure naar de silicon- en systeemlaag.

Dat mandje dekt de overgang van koper naar licht beter af dan één naam. Het verkleint niet alle risico’s, maar voorkomt dat de hele thesis afhankelijk wordt van één productlijn of één bedrijf.

Omdat veel aandelen al fors zijn gestegen, is timing belangrijk. Een eerste positie kan logisch zijn om het thema niet te missen. Een grote correctie kan later juist de kans geven om het mandje uit te breiden. Zo kan het thema over meerdere jaren worden opgebouwd in plaats van als korte trade te worden behandeld.

Daarom gebruiken wij bewust het idee van een mogelijke photonics-pensioenpot. Niet omdat er garanties zijn, maar omdat dit type infrastructuurtrend, als hij goed uitpakt, over meerdere jaren groot kan worden.

Waarom de markt dit nog kan onderschatten

De markt ziet AI vaak via de meest zichtbare namen. NVIDIA, hyperscalers, HBM en stroom krijgen veel aandacht. Photonics zit een laag dieper en is daardoor minder makkelijk te begrijpen.

Dat kan een voordeel zijn. De beste infrastructuurtrades zitten vaak niet bij het meest besproken product, maar bij de bottleneck die pas later volledig wordt herkend. Bij AI kan dat dataverplaatsing zijn. Als GPU’s duur zijn en datacenters schaars zijn, wordt het extreem belangrijk dat elke chip efficiënt wordt benut. Daarvoor is connectivity cruciaal.

De vergelijking tussen koper en photonics maakt dit tastbaar. Koper kan het verleden hebben gebouwd, maar licht is beter geschikt voor de schaal waarop AI nu beweegt. Meer bandbreedte, groter bereik, minder warmte en lager stroomverbruik zijn geen marketingpunten. Het zijn voorwaarden voor verdere opschaling.

Als AI-clusters richting honderdduizenden of zelfs miljoenen accelerators gaan, wordt dataverplaatsing één van de belangrijkste beperkingen. Dan is photonics geen thema naast AI. Het is een voorwaarde onder AI.

Risico’s

Het eerste risico is waardering. Veel photonics- en connectivity-aandelen zijn al fors gestegen. Een goed thema kan alsnog hard corrigeren als beleggers te veel vooruitbetalen.

Het tweede risico is AI-capex. Als hyperscalers tijdelijk minder agressief investeren, kan de hele optical-keten onder druk komen. Photonics is structureel sterk, maar blijft gevoelig voor datacenterbudgetten.

Het derde risico is technologieverschuiving. Als co-packaged optics sneller doorbreekt, kan waarde verschuiven van klassieke pluggable modules naar geïntegreerde oplossingen. Dat helpt sommige spelers en raakt andere.

Het vierde risico is concurrentie. Transceivers, lasers, DSP’s en connectivityoplossingen blijven competitieve markten. Prijsdruk kan ontstaan zodra capaciteit toeneemt.

Het vijfde risico is klantconcentratie. Hyperscalers zijn groot, veeleisend en machtig. Eén klantbeslissing kan omzet en marges beïnvloeden.

Het zesde risico is uitvoering. Nieuwe generaties zoals 1.6T en 3.2T vragen hoge kwaliteit, goede yields, betrouwbare levering en snelle kwalificatie. Vertragingen kunnen zwaar wegen.

Het zevende risico is koersvolatiliteit. Namen als AAOI en CRDO kunnen veel harder bewegen dan grotere bedrijven zoals Broadcom. Dat maakt positieopbouw en timing belangrijk.

Wat beleggers moeten volgen

De eerste graadmeter is de overgang van 800G naar 1.6T. Wie daar volume, marge en klantvalidatie krijgt, wordt strategisch belangrijker.

De tweede graadmeter is de roadmap naar 3.2T. Deze stap bepaalt welke bedrijven alleen meedoen in de huidige cyclus en welke bedrijven ook in de volgende generatie relevant blijven.

De derde graadmeter is laserbeschikbaarheid. NVIDIA’s investeringen in Lumentum en Coherent laten zien dat lasers strategisch zijn geworden.

De vierde graadmeter is power per bit. AI-datacenters worden beperkt door stroom en warmte. Oplossingen die meer bandbreedte leveren met minder energie krijgen een voordeel.

De vijfde graadmeter is klantvalidatie. Hyperscalerorders, NVIDIA-samenwerkingen, productkwalificaties en volumeproductie zijn belangrijker dan alleen mooie roadmaps.

De zesde graadmeter is margeontwikkeling. Omzetgroei zonder marge is onvoldoende. De markt zal uiteindelijk willen zien welke bedrijven pricing power hebben.

Conclusie

Photonics is geen klein subthema binnen AI. Het is één van de infrastructuurlagen die bepaalt hoe ver AI-datacenters kunnen opschalen. Koper loopt bij hoge snelheid tegen warmte, signaalverlies, beperkt bereik en stroomverbruik aan. Licht biedt meer bandbreedte, groter bereik, minder warmte en betere energie-efficiëntie.

Dat maakt de overgang van koper naar photonics veel groter dan een normale netwerkupgrade. 800G groeit hard, 1.6T komt op gang en 3.2T staat al op de routekaart. Tegelijk schuift de markt richting silicon photonics en co-packaged optics, waardoor licht dichter bij de chip komt.

De aandelen die wij behandelen zijn Applied Optoelectronics, Credo Technology, Lumentum, Coherent, Marvell Technology en Broadcom. Ze zitten allemaal op een andere plek in de keten. Juist daarom kan een mandje logisch zijn. Niet omdat elke naam hetzelfde risico heeft, maar omdat niemand vooraf exact weet waar de meeste waarde blijft hangen.

Deze aandelen zijn al fors gestegen. Dat moet eerlijk worden gezegd. Dit is geen risicoloze instap en geen garantie op succes. Maar door nu een mandje te bouwen en bij een grote correctie later opnieuw bij te kopen, kan over meerdere jaren mogelijk een stevige positie ontstaan in één van de belangrijkste infrastructuurtrends binnen AI.

Wie weet mogen we dit later de photonics-pensioenpot noemen. Niet omdat het zeker is, maar omdat de richting van de technologie duidelijk is. Koper droeg het verleden. Licht kan de volgende fase van AI dragen.

🔵 English version

Photonics: why light could become the next major AI infrastructure trade

We have been paying attention to photonics for some time, but this theme now deserves a much deeper treatment. The transition from copper to light inside AI data centers is not a small technical upgrade, but an infrastructure shift that may determine how much AI capacity can actually be built in the coming years. Copper has carried the digital world for more than a century, but in AI clusters with thousands of chips, that old infrastructure is increasingly running into its physical limits. Electrical signals degrade, cables generate more heat, reach becomes shorter and power consumption rises as bandwidth requirements increase. That is why we are looking again at the key stocks in this chain: Applied Optoelectronics, Credo Technology, Lumentum, Coherent, Marvell Technology and Broadcom.

■ Copper becomes a bottleneck at high speeds because of heat, signal loss, limited reach and higher power consumption.

■ Photonics moves data with light, improving bandwidth, reach and energy efficiency.

■ 800G is now the volume phase, 1.6T is the next acceleration and 3.2T is already on the roadmap.

■ The stocks in this theme have already risen sharply, so diversification, timing and discipline remain essential.

■ By building a basket now and buying again after a major correction, this could potentially become a photonics pension pot over several years.

The idea is not to chase the price move blindly. The idea is to follow a structural AI infrastructure trend through multiple links in the chain. There are no guarantees. These stocks can correct sharply, especially because some names have already moved extremely strongly. But if light does become the new data route inside AI data centers, we may be looking at a theme that lasts far longer than one quarter or one product cycle.

Investment view

We see photonics as one of the most important derivative AI themes for the coming years. The market has long focused mainly on GPUs, HBM, data centers, power and cooling. That remains logical, but a second layer is becoming just as important: the connection between all that compute. AI chips do not only need to calculate. They need to constantly receive, send and synchronize data. If that data flow gets stuck, expensive compute remains underutilized.

That is where the opportunity lies. Photonics does not solve one small problem, but touches several bottlenecks at once. It increases bandwidth, reduces heat, extends reach and lowers energy consumption per bit. The comparison between copper and photonics makes this very clear. Copper works with electrical signals and runs into heat, distance and power issues at higher speeds. Photonics uses light signals through fiber and can move data farther, cooler and with far more capacity.

That makes the theme suitable for a basket. Applied Optoelectronics, Credo Technology, Lumentum, Coherent, Marvell Technology and Broadcom are not positioned in the same part of the chain. AAOI is more directly linked to transceivers and lasers. Credo is closer to high-speed connectivity, AECs, DSPs and signal integrity. Lumentum and Coherent are positioned around lasers, optical components and photonics manufacturing. Marvell and Broadcom sit more in optical DSPs, custom silicon, Ethernet, switches and co-packaged optics.

These stocks are no longer cheap unknown stories. Many of them have already risen sharply. That changes the approach. Investors who take this theme seriously do not have to buy everything at once. A basket can make sense because it is not yet clear which part of the chain will capture the most value. A major correction can later create another opportunity to add. That way, a position in a potentially large infrastructure trend can be built over several years rather than treated as a short-term trade.

Our view is positive, but disciplined. Photonics is not a risk-free story. It is a fast-growing hardware and infrastructure cycle with significant volatility. But the technological direction is clear: AI needs more light to make more compute usable.

Why copper is now really hitting its limits

Copper was good enough for a long time. In traditional servers, older data centers and classic networks, electrical signals could be used effectively to move data. Distances were manageable, speeds were lower and the amount of data per connection was smaller.

AI changes that completely. A modern AI cluster is no longer a normal server setup. It is a system in which thousands of GPUs, accelerators, switches, memory and storage are constantly communicating with each other. Training and inference require enormous amounts of data, but more importantly, they require extremely fast movement of that data.

With copper, this creates a physical problem. Electrical signals lose quality over distance. At higher speeds, heat increases. More power is required to keep the signal usable. The distance over which copper works efficiently becomes shorter. Copper therefore becomes less suitable as AI clusters become larger and denser.

Copper is strongest at short distances, but becomes more expensive and less efficient at scale. Photonics has the advantage when data needs to travel farther, move faster and generate less heat. That is exactly the environment AI data centers are now entering.

That is why photonics is not a luxury. It is a solution to a hard physical limit.

Why light fits AI better

Photonics uses pulses of light to move data through fiber. That sounds technical, but the investment case is simple. Light can carry more information, travel farther and produce less heat than electrical signals through copper.

In AI data centers, every watt matters. It is not only the GPU that consumes power. Connections, switches, transceivers, cooling and data movement also consume energy. If the network layer uses too much power and cooling, it limits how much AI capacity a data center can install.

That is why energy per bit becomes increasingly important. Any solution that delivers more bandwidth with less power has direct value. Not because hyperscalers like elegant technical solutions, but because they cannot scale data centers efficiently enough without them.

The transition to light therefore does not only mean faster networking inside the data center. It means lower heat, less cooling pressure, longer reach and better scalability. That affects the total cost of ownership of AI infrastructure.

In a market where power and cooling are increasingly becoming the limiting factors, photonics can make the difference between a cluster that is theoretically fast and a cluster that works economically.

AI data centers are data-moving machines

AI is often sold as a chip story. That is too limited. An AI data center is just as much a data-moving machine. The GPU is important, but the GPU only creates value if data moves through the system fast enough.

Large AI models require chips to communicate continuously. Data moves between accelerators, memory, switches, racks and storage. If one layer slows down, the entire installation becomes less efficient. That means the network layer is becoming more valuable.

This is where photonics enters. As racks become denser, models become larger and clusters use more GPUs, the network needs to work harder. 400G was important for a long time, 800G is now the volume phase, 1.6T is the next step and 3.2T is being prepared.

This staircase is not a normal hardware cycle. The generations stack on top of each other. 800G continues to grow while 1.6T is being rolled out. 3.2T comes behind it before the previous generation is fully mature. That creates a longer demand wave for lasers, DSPs, transceivers, switches, retimers, co-packaged optics and silicon photonics.

The market is growing faster than a normal network upgrade

TrendForce expects the AI optical-transceiver market to grow to $26 billion in 2026, compared with $16.5 billion in 2025. That is not a normal replacement cycle. It is a market being pulled forward by AI.

The center of gravity is also shifting toward higher speeds. 800G and above are becoming increasingly important inside AI data centers. According to TrendForce, 800G and above could represent more than 60% of optical-transceiver shipments in 2026. That says a lot. The market is not calmly moving from old technology to new technology. It is accelerating.

Silicon photonics reinforces that picture. Wissen Research expects the silicon-photonics market to grow from $2.8 billion in 2025 to $9.6 billion in 2030. MarketsandMarkets is in the same range, with an estimate of roughly $9.65 billion in 2030. The exact numbers differ by research firm, but the direction is clear: light is moving deeper into the data center.

This is therefore not only about more modules. It is about a broader redesign of AI connectivity. The value chain runs from lasers to transceivers, from DSPs to switches and from silicon photonics to co-packaged optics. That makes the theme large enough for a basket rather than a single stock bet.

The staircase: 800G, 1.6T and 3.2T

800G is the current workhorse. This generation is being used to handle the explosive data flows inside AI clusters. Volumes are rising, hyperscalers are qualifying products and suppliers are expanding capacity.

1.6T is the next acceleration. This step doubles bandwidth and enables more data traffic within the same physical space. That matters because AI racks are becoming denser. Space, power, ports and heat are becoming scarce. More capacity per module therefore becomes necessary.

3.2T is the next horizon. At that point, the market moves closer to architectures where optics are no longer seen only as separate pluggable modules, but move closer to the switch chip and the compute layer. That is where silicon photonics and co-packaged optics become more important.

The power of this cycle is that every step creates new requirements. Higher speeds require better lasers, better optical DSPs, better signal processing, better packaging and better thermal performance. Value is therefore distributed across multiple companies in the chain.

That is why we do not see photonics as one product market, but as a full infrastructure layer.

Silicon photonics: the scale engine behind the next phase

Silicon photonics matters because it brings optical functions closer to the logic of chip manufacturing. Instead of building optical components completely separately, parts of the optical function can be integrated on or around silicon.

That creates three advantages: scale, integration and energy efficiency. AI data centers need enormous numbers of connections. Any technology that cannot scale becomes a bottleneck. Silicon photonics can help bring optical components closer to the semiconductor supply chain.

The market is therefore growing not only in visible transceivers, but also under the hood. Optical engines, lasers, modulators, detectors, PICs and packaging are becoming more important. Companies with technology, capacity and customer validation in that layer can gain strategic value.

This layer is also important because it points toward co-packaged optics. The closer optics move toward the switch ASIC, the shorter the electrical path becomes. Less electrical loss means less heat and less power. That is exactly what AI data centers are looking for.

Co-packaged optics: light moves closer to the chip

Co-packaged optics is the next logical step when pluggable optics no longer deliver enough efficiency. The optical function is placed closer to the switch ASIC. That means the electrical signal does not need to travel as far before being converted into light.

This sounds like a technical detail, but it is strategic. At extreme speeds, even a short electrical distance is costly in terms of power, heat and signal integrity. Moving optics closer to the chip makes the infrastructure more efficient.

Broadcom showed at OFC 2026 where this market is heading. The company presented Taurus, a 400G/lane optical DSP for low-power 1.6T transceivers, and a broader AI connectivity stack with 102.4T Ethernet switches, retimers, NICs and future routes toward 3.2T and higher switching capacity.

That is exactly why Broadcom should not only be seen as a chip company, but as a system player in AI connectivity. If value shifts from separate modules to integrated network architecture, companies with switching, DSPs, custom silicon and optical expertise gain a stronger position.

The stocks we are covering

The names in this theme all sit in different parts of the photonics chain. That matters. Looking only at share-price performance misses the difference between module suppliers, laser companies, DSP players and system names.

Applied Optoelectronics, Credo Technology, Lumentum, Coherent, Marvell Technology and Broadcom do not form a perfectly uniform sector. They are very different. That is what makes the basket interesting, because the AI photonics cycle can have multiple winners.

The right question for each stock is not only whether it benefits from AI. The better question is where the company sits in the chain, how much pricing power it has, how strong customer validation is, how cyclical revenue is and how large the risk is that technology shifts elsewhere.

Applied Optoelectronics – $AAOI

Applied Optoelectronics is one of the more direct and speculative names in this theme. The company is close to optical transceivers and lasers, and is therefore heavily exposed to the 800G and 1.6T cycle. If AI data centers need higher speeds at scale, AAOI quickly comes into view.

The attraction lies in that direct exposure. AAOI has discussed 800G orders and expects 800G to become a larger part of data center revenue from 2026 onward. The step to 1.6T is also important, because the market does not stop at 800G. A company that qualifies well at 800G can become more relevant at higher speeds later.

The laser position is important. Lasers are not just components. They are critical building blocks in optical links. If laser availability becomes a bottleneck, vertical integration can have value. AAOI makes its own lasers, which makes the company more interesting than a simple module assembler.

The risk is that AAOI is much more volatile than the larger names. The stock has already risen sharply, expectations are high and the transceiver market remains competitive. Customer concentration, execution, yields, margins and order timing can move the stock aggressively.

AAOI therefore mainly fits as the speculative link in the basket. The upside can be significant if 800G and 1.6T develop well, but the stock can also fall sharply if there are delays or margin pressure.

Credo Technology – $CRDO

Credo Technology is not a traditional pure optical-transceiver name. The company is active in high-speed connectivity, AECs, optical DSPs, retimers, SerDes and IP. That puts Credo in an interesting position between copper and optics.

That matters. The transition from copper to light does not happen overnight. In AI data centers, there will still be distances and connections where active electrical cables remain relevant, while other connections move toward optics. Credo benefits from this transition phase because it provides solutions that keep signals reliable, fast and energy-efficient.

Credo positions its solutions up to 1.6T connectivity for AI, cloud and hyperscale networks. That fits the broader problem inside AI data centers: data does not only need to move fast, it also needs to remain clean and reliable.

Credo’s strength is signal integrity. At higher speeds, the signal itself becomes a problem. Retimers, DSPs and SerDes technology then become more valuable. This is less visible than lasers, but essential for the network layer to function.

The risk is that some investors see Credo as exposed to copper. If the market believes co-packaged optics or pure optical solutions will break through faster, that can create pressure. The nuance is that the transition will likely be layered. Credo can benefit as long as hyperscalers use multiple connectivity routes.

Lumentum – $LITE

Lumentum is a strategic name because lasers are central to photonics. Without a reliable laser source, there is no optical link. As data centers move toward 800G, 1.6T and later 3.2T, the requirements for lasers, optical components and manufacturing capacity rise.

NVIDIA announced a strategic partnership with Lumentum in 2026, including a $2 billion investment and a multibillion-dollar purchase commitment. That is an important signal. NVIDIA is not investing in this layer for appearances. It wants access to advanced optical technology, capacity and R&D to enable future AI data center architectures.

For Lumentum, this means the company moves closer to the core of AI infrastructure. The market is no longer looking at lasers only as components, but as strategic capacity. Companies with sufficient production, quality and innovation can gain a strong position.

The risk remains execution. Lumentum needs to build capacity, protect quality and maintain margins. Expectations around NVIDIA validation can rise quickly. If revenue or margins later disappoint, the stock can become vulnerable.

Even so, Lumentum is an important name in the basket because laser availability may become one of the silent bottlenecks in the photonics cycle.

Coherent – $COHR

Coherent is one of the broadest photonics names in this theme. The company has exposure to lasers, optical components, InP, silicon photonics, transceivers, detectors and datacom applications. Coherent is therefore not a narrow bet on one product, but a broader player in the photonics value chain.

Coherent also entered into a strategic partnership with NVIDIA in 2026, including a $2 billion investment. The partnership focuses on advanced optics, manufacturing capacity, R&D and next-generation AI infrastructure. That underlines that Coherent owns technology that hyperscalers and AI leaders need in order to scale further.

Coherent describes itself as a strongly vertically integrated supplier for datacom transceivers, with components including silicon photonics, VCSEL arrays, lenses, filters, couplers and isolators. That breadth matters. In a market where supply chain and component availability become critical, vertical integration can have value.

Coherent’s advantage is breadth. The downside is that breadth also creates complexity. Investors need to follow execution, margins, integration, product mix and the speed at which AI data center revenue flows through results.

Within the basket, Coherent is a more complete photonics position. Less pure than AAOI, but strategically stronger because of its broad technology portfolio.

Marvell Technology – $MRVL

Marvell sits closer to the silicon and data-processing layer of photonics. The company is important in optical DSPs, data center connectivity, custom silicon and the chips that help make higher speeds reliable and more energy-efficient.

In 2026, Marvell introduced Ara T, a 1.6T transmit-only optical DSP for AI and cloud interconnects. According to Marvell, this solution can reduce the power consumption of optical modules by more than 35%. That is exactly the direction of the market: not only more bandwidth, but more bandwidth with less power.

That makes Marvell interesting. The company does not only sell into the number of modules, but into the intelligence behind the connection. Optical DSPs are needed to keep signals usable at high speed. As the market moves toward 1.6T and 3.2T, that role becomes more important.

Marvell also has exposure to custom silicon. That matters because hyperscalers increasingly want their own architectures. Marvell can benefit when AI customers need custom solutions for compute, networking and data movement.

The risk is that Marvell is broader than photonics. The stock does not move only on this theme, but also on general data center chips, custom silicon, cyclicality and valuation. Within the basket, Marvell is therefore a high-quality but less pure photonics name.

Broadcom – $AVGO

Broadcom is the system name within this theme. The company is active in switching, custom silicon, optical DSPs, retimers, Ethernet, NICs and co-packaged optics. That means Broadcom is not only exposed to one component, but to the architecture of AI networks.

At OFC 2026, Broadcom presented a broad AI infrastructure stack. Taurus, the 400G/lane optical DSP, is intended to enable low-power 1.6T transceivers. Broadcom also showed routes toward 3.2T and future 204.8T switching platforms. Tomahawk 6, Tomahawk Ultra, Jericho 4 and Thor Ultra are also relevant for AI networks.

This matters because AI networks are increasingly moving toward system design. It is not just about a cable or a module. It is about switches, signals, latency, bandwidth, power, software and integration. Broadcom has strong positions across that layer.

Broadcom’s attraction lies in scale and control. If AI data centers move toward larger Ethernet fabrics, custom silicon and co-packaged optics, Broadcom can earn multiple times within the same infrastructure layer.

The risk is valuation and size. Broadcom is already a large and heavily followed stock. The photonics opportunity is embedded in a much broader company. The stock will not have the same speculative profile as AAOI, but it can remain one of the strongest structural names in AI connectivity.

Why a basket makes sense

Nobody knows in advance which part of the chain captures the most value. Sometimes the module supplier wins. Sometimes the laser supplier wins. Sometimes margin shifts toward the DSP. Sometimes the switch and custom silicon layer captures most of the value.

That is why a basket makes sense. AAOI provides more direct and speculative exposure. Credo provides exposure to high-speed connectivity and signal integrity. Lumentum and Coherent provide exposure to lasers and photonics components. Marvell and Broadcom provide exposure to the silicon and system layer.

This basket covers the transition from copper to light better than one single name. It does not remove all risks, but it prevents the full thesis from depending on one product line or one company.

Because many of the stocks have already risen sharply, timing matters. A first position can make sense to avoid missing the theme. A large correction can later provide the opportunity to expand the basket. That way, the theme can be built over several years instead of being treated as a short-term trade.

That is why we deliberately use the idea of a possible photonics pension pot. Not because there are guarantees, but because this type of infrastructure trend, if it plays out well, can become large over multiple years.

Why the market may still underestimate this

The market often sees AI through the most visible names. NVIDIA, hyperscalers, HBM and power receive a lot of attention. Photonics sits one layer deeper and is therefore harder to understand.

That can be an advantage. The best infrastructure trades are often not in the most discussed product, but in the bottleneck that is only fully recognized later. In AI, that bottleneck may be data movement. If GPUs are expensive and data centers are scarce, it becomes extremely important that every chip is used efficiently. Connectivity is crucial for that.

The comparison between copper and photonics makes this tangible. Copper may have built the past, but light is better suited to the scale at which AI now operates. More bandwidth, longer reach, less heat and lower power consumption are not marketing points. They are conditions for further scaling.

If AI clusters move toward hundreds of thousands or even millions of accelerators, data movement becomes one of the most important constraints. Photonics is therefore not a theme next to AI. It is a condition underneath AI.

Risks

The first risk is valuation. Many photonics and connectivity stocks have already risen sharply. A strong theme can still correct hard if investors pay too much too early.

The second risk is AI capex. If hyperscalers temporarily invest less aggressively, the entire optical chain can come under pressure. Photonics is structurally strong, but still sensitive to data center budgets.

The third risk is technology shift. If co-packaged optics breaks through faster, value can shift from traditional pluggable modules to integrated solutions. That helps some players and hurts others.

The fourth risk is competition. Transceivers, lasers, DSPs and connectivity solutions remain competitive markets. Price pressure can emerge when capacity increases.

The fifth risk is customer concentration. Hyperscalers are large, demanding and powerful. One customer decision can affect revenue and margins.

The sixth risk is execution. New generations such as 1.6T and 3.2T require high quality, good yields, reliable delivery and fast qualification. Delays can be costly.

The seventh risk is share-price volatility. Names such as AAOI and CRDO can move much more aggressively than larger companies such as Broadcom. That makes position building and timing important.

What investors should follow

The first indicator is the transition from 800G to 1.6T. Companies that get volume, margin and customer validation there become more strategically important.

The second indicator is the roadmap to 3.2T. This step determines which companies are only participating in the current cycle and which companies remain relevant in the next generation.

The third indicator is laser availability. NVIDIA’s investments in Lumentum and Coherent show that lasers have become strategic.

The fourth indicator is power per bit. AI data centers are constrained by power and heat. Solutions that deliver more bandwidth with less energy gain an advantage.

The fifth indicator is customer validation. Hyperscaler orders, NVIDIA partnerships, product qualifications and volume production matter more than attractive roadmaps alone.

The sixth indicator is margin development. Revenue growth without margin is not enough. The market will eventually want to see which companies have pricing power.

Conclusion

Photonics is not a small subtheme within AI. It is one of the infrastructure layers that determines how far AI data centers can scale. Copper runs into heat, signal loss, limited reach and power consumption at high speeds. Light offers more bandwidth, longer reach, less heat and better energy efficiency.

That makes the transition from copper to photonics much bigger than a normal network upgrade. 800G is growing quickly, 1.6T is gaining momentum and 3.2T is already on the roadmap. At the same time, the market is moving toward silicon photonics and co-packaged optics, bringing light closer to the chip.

The stocks we are covering are Applied Optoelectronics, Credo Technology, Lumentum, Coherent, Marvell Technology and Broadcom. They all sit in different parts of the chain. That is exactly why a basket can make sense. Not because every name has the same risk, but because nobody knows in advance exactly where the most value will stay.

These stocks have already risen sharply. That must be said honestly. This is not a risk-free entry and not a guaranteed success. But by building a basket now and buying again after a large correction, a meaningful position may potentially be created over several years in one of the most important infrastructure trends inside AI.

Who knows, perhaps one day we may call this the photonics pension pot. Not because it is certain, but because the direction of the technology is clear. Copper carried the past. Light can carry the next phase of AI.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.