☕️ SCE Trader Morning Call en📞 Podcast vrijdag 12 mei - Wat gaan aandelen doen?

Meer op onze website, waar we vandaag weer aan verschillende zaken aandacht besteden.

⬛ Europa: De Europese beurzen lijken vandaag stevig hoger te starten. De Eurostoxx futures wijzen op een winst van ongeveer 1,5% tot 1,7%, waardoor een brede Europese openingsplus van rond 1% realistisch lijkt.

De AEX ligt opnieuw sterk. Het niveau rond 1.080 komt daardoor nadrukkelijk in beeld als belangrijk richtpunt. Dat betekent niet dat correcties verdwijnen, maar de markt blijft voorlopig opvallend goed liggen.

Lokale waarden kunnen extra steun krijgen. De Russell 2000 ETF steeg gisteren 3% en dat kan ook in Nederland en België opnieuw belangstelling aanwakkeren voor achterblijvers.

De recente upgrades voor Aalberts, Basic-Fit, Alfen en Fastned passen in dat beeld. Mogelijke namen waar brokers later ook naar kunnen kijken zijn Sif Holding en TKH Group, al is daar op dit moment geen concreet bewijs voor.

⬛ Algemene risicofactoren: De markt reageerde gisteren vooral op de draai in het Iran-verhaal. Trump kwam eerst met dreigende taal over een mogelijke aanval, waarna enkele uren later opnieuw werd gesproken over een deal met Iran. Iran heeft die deal niet bevestigd en handelaren blijven bijzonder sceptisch.

Het patroon blijft opvallend. Een negatieve headline drukt de markt eerst omlaag, waarna een zachtere boodschap vanuit het Witte Huis de koersen weer omhoog trekt. Handelaren nemen de inhoud steeds minder letterlijk en reageren vooral op het effect dat lagere olie en hogere aandelenkoersen kunnen hebben.

Voor de markt telt voorlopig dat de olieprijs daalt en dat de geopolitieke premie uit de koersen loopt. Dat ondersteunt aandelen, maar het blijft een grillig risico. Eén nieuwe headline kan het beeld opnieuw draaien.

⬛ Bedrijfsresultaten en aandelen in de picture: Adobe daalde nabeurs ongeveer 4% na de cijfers. Het aandeel oogt inmiddels goedkoper, maar de markt pakt het nog niet overtuigend op. Daarmee blijft software achter bij chips, ondanks de structurele rol van software binnen AI.

Besi won gisteren bijna 7%. Volgende week staat de Investor Day op de agenda en de markt houdt rekening met een mogelijke verhoging van de outlook. Het aandeel is op korte termijn duidelijk hard opgelopen, maar in deze markt kan sterk momentum langer doorzetten dan normaal.

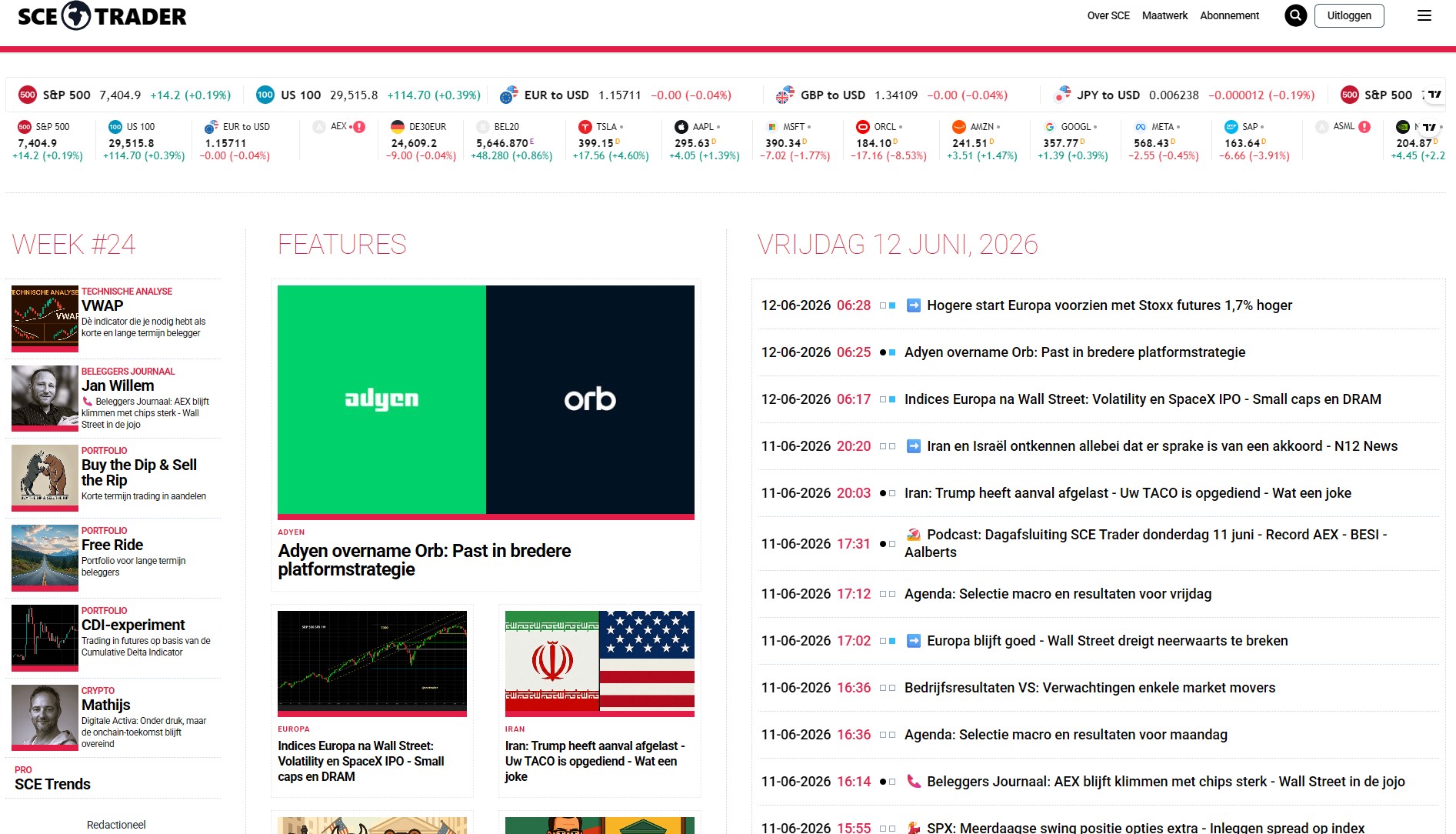

Adyen neemt Orb over voor 335 miljoen dollar. Dat lijkt vooral een strategische overname voor de langere termijn. Op korte termijn hoeft het aandeel daar niet direct fors op te reageren, maar voor een bedrijf met veel financiële slagkracht past dit binnen het versterken van de groei.

PURR stond fors in de belangstelling door de koppeling met Hyperliquid. Het blijft een speculatief treasury-verhaal, maar omdat Hyperliquid als serieuzer protocol wordt gezien, kan het aandeel opnieuw belangstelling krijgen als die markt verder aantrekt.

Vertiv steeg gisteren 6% en blijft interessant binnen datacenterinfrastructuur en koeling. Het aandeel stond eerder rond 377 dollar en noteert nu rond 298 dollar. Bij aanhoudend hogere investeringen van hyperscalers kan dit thema opnieuw steun krijgen.

⬛ Sectorbeeld: Chipaandelen staan vandaag opnieuw centraal. De Philadelphia Semiconductor Index won gisteren 8% en de DRAM ETF steeg 13,5%. Dat geeft een duidelijke impuls aan Europese halfgeleiders.

In de DRAM ETF werd bovendien een grote positie gesloten die gericht was op een daling. Dat kan erop wijzen dat handelaren minder neerwaartse druk verwachten en ruimte zien voor een nieuwe opwaartse ronde in memory-aandelen.

Software blijft achter, maar het thema is niet weg. De sector is op korte termijn volatiel en wordt nog niet breed gekocht, maar kan later alsnog worden opgepakt als beleggers opnieuw zoeken naar AI-namen buiten de pure chiphoek.

Hyperscalers lijken hun investeringen juist te verhogen in plaats van te verlagen. Dat betekent extra vraag naar toeleveranciers, ondanks zorgen over negatieve cashflow. De markt kijkt op dit moment vooral naar toekomstige groei en minder naar de financiële druk die daar op korte termijn bij hoort.

⬛ Rente: De rente geeft steun. Het tienjarige Amerikaanse papier staat op 4,47% en is gedaald. De Japanse tienjaarsrente ligt lager op 2,64% en de Duitse tienjaarsrente begint op 3,02%.

Lagere rente helpt vooral technologie, groeiaandelen en bedrijven met een hogere waardering. In combinatie met lagere olie ontstaat daardoor een duidelijk beter uitgangspunt voor de Europese opening.

⬛ Wall Street: Wall Street kende gisteren een krachtige rally. Chipaandelen trokken de markt omhoog en ook kleinere aandelen deden duidelijk mee. De stijging van 3% in de Russell 2000 ETF wijst op bredere risicobereidheid buiten de grote megacaps.

De S&P futures en Nasdaq 100 futures staan vanochtend allebei ongeveer 0,2% hoger. Dat is geen grote beweging, maar het belangrijkste is dat de markt de winst van gisteren vasthoudt.

De aandacht blijft ook gericht op de eerste noteringen van SpaceX. De verwachting is dat de prijs bij de start direct hoger kan gaan. Een sterke notering kan het sentiment verder ondersteunen, zeker nu de markt opnieuw bereid lijkt om positief nieuws snel te kopen.

⬛ Azië: Azië ligt sterk. De Koreaanse KOSPI staat ongeveer 8% hoger en geeft daarmee een krachtig signaal richting Europa. De beweging past bij de hernieuwde belangstelling voor chips, memory en AI-toeleveranciers.

Dat Aziatische momentum kan vandaag rechtstreeks doorwerken naar Europese halfgeleiders. Vooral namen die al sterk lagen, kunnen opnieuw extra vraag krijgen.

⬛ Valuta: De euro-dollar staat rond 1,1570. De dollar-yen noteert rond 160,2.

De valutamarkt geeft daarmee geen storend signaal. De focus ligt vandaag duidelijk bij lagere olie, lagere rente, chips en het herstel in risicobereidheid.

⬛ Olie en grondstoffen: Olie ligt ongeveer 2% lager. Dat geeft steun aan aandelen, omdat de markt minder geopolitieke premie inprijst en lagere energieprijzen de inflatiedruk helpen temperen na de renteverhoging van 25 basispunten door de ECB.

Goud en zilver bewegen zijwaarts. Beide edelmetalen willen nog niet overtuigend uitbreken. Mogelijke bodemvorming blijft een aandachtspunt, maar op dit moment geven goud en zilver geen sterk richtinggevend signaal.

⬛ Crypto: Bitcoin staat rond 63.700 dollar en stabiliseert. De echte kracht ontbreekt nog, maar het beeld is beter dan eerder deze week.

Crypto-gerelateerde aandelen lagen gisteren duidelijk hoger. Dat past bij de terugkeer van speculatieve risicobereidheid. De sector blijft volatiel, maar kan profiteren zolang de markt meer risico wil nemen.

⬛ Conclusie: Europa krijgt vandaag een sterke uitgangspositie. Wall Street rallyde, Azië geeft steun, olie daalt en rente ligt lager. De markt blijft grillig, maar voor de opening overheerst duidelijk koopbereidheid. Vooral chips, lokale achterblijvers, AI-toeleveranciers en datacenterinfrastructuur kunnen opnieuw in de belangstelling staan.

Nu op weg naar de opening.

Op onze website meer, inclusief een database met duizenden artikelen.

© 2026 SCEtrader.nl - Alle rechten voorbehouden

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.