🏓 VXGY: Lagere volatiliteit in high yield obligaties us duidelijk bullish signaal

De meest recente data laat een duidelijke en brede daling zien in volatiliteit over aandelen, krediet, rente en grondstoffen. Wat deze beweging extra krachtig maakt, is dat zij synchroon plaatsvindt over meerdere markten tegelijk. Dit wijst niet op een tijdelijk technisch effect, maar op een structurele verschuiving in sentiment en positionering.

Wil je alle artikelen kunnen lezen en elke podcast beluisteren? Neem dan een abonnement en krijg toegang tot alle artikelen en de database met duizenden berichten.

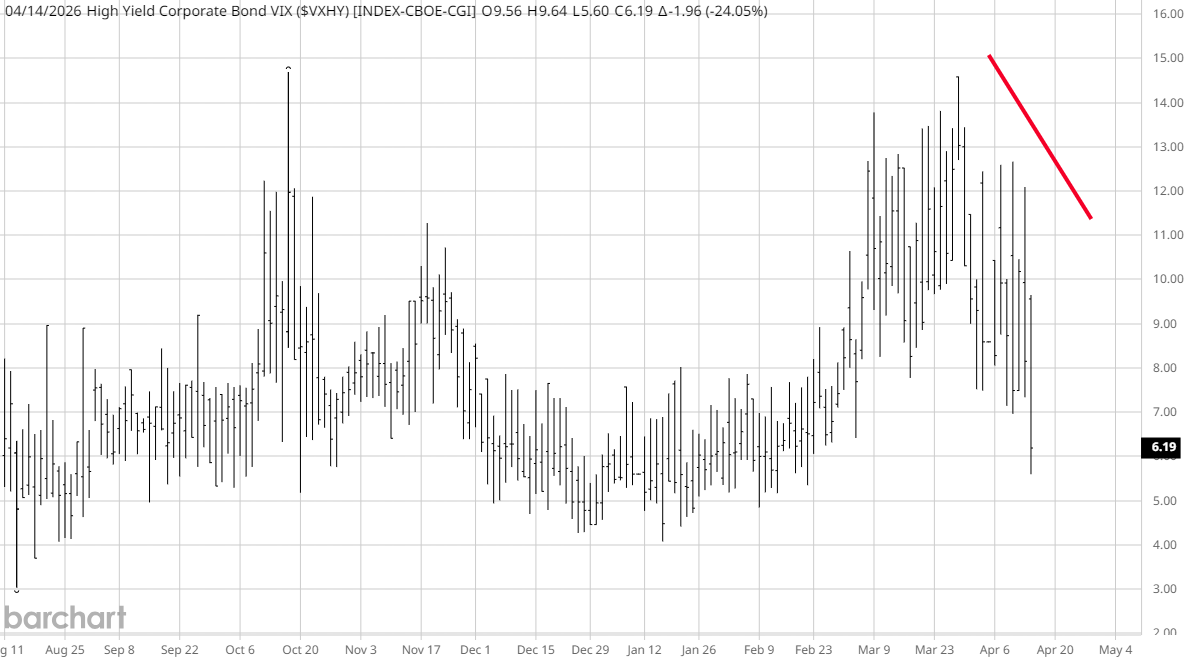

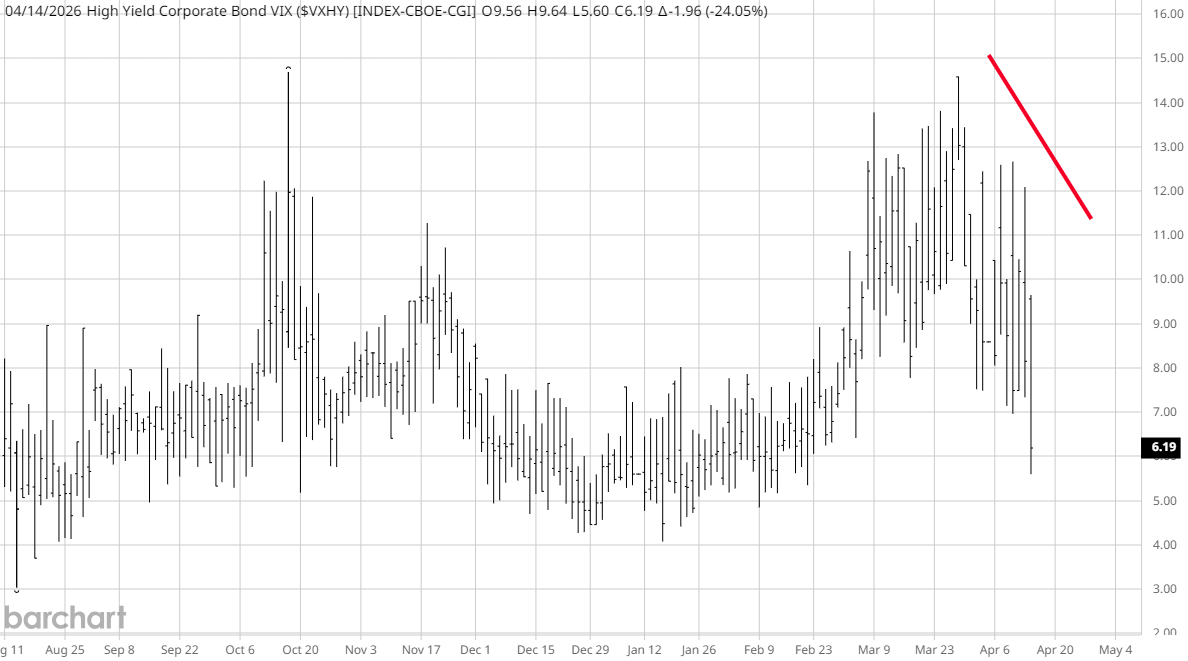

Daarbij is het essentieel om te benadrukken dat juist de daling van de VXHY, die de volatiliteit in high yield obligaties meet, één van de belangrijkste signalen is.

Deze index geeft direct inzicht in stress binnen de kredietmarkt en loopt historisch vaak vooruit op aandelen.

Wanneer deze daalt, betekent dit dat wanbetalingsrisico lager wordt ingeschat, spreads krimpen en financieringscondities verbeteren. Dat vormt de fundamentele basis onder een stijgende aandelenmarkt.

Tegelijk bevinden de absolute niveaus van volatiliteit zich nog niet op extreme dieptepunten.

Dit betekent dat er nog geen sprake is van brede zelfgenoegzaamheid in de markt. Juist deze combinatie van dalende volatiliteit zonder extreme lage niveaus creëert een omgeving waarin markten vaak verder kunnen stijgen, omdat er nog ruimte is voor extra ontspanning en herpositionering.

Investment view

- De brede daling van volatiliteit over meerdere asset classes bevestigt een structurele risk-on fase

- De huidige niveaus liggen nog boven extreme lows, waardoor verdere daling en extra upside mogelijk blijft

- De kredietmarkt, via VXHY, geeft een zeer sterk bevestigend signaal voor aandelen

- Afnemende VVIX en MOVE verminderen systeemrisico en ondersteunen waarderingen

- Stabilisatie in olievolatiliteit verlaagt inflatiedruk en ondersteunt marges

Deze combinatie wijst op een markt die zich niet in een eindfase bevindt, maar juist in een fase van opbouw. Liquiditeit keert terug, systematische strategieën worden opnieuw geactiveerd en dips worden sneller opgekocht. Dit is typisch het type omgeving waarin stijgingen langer kunnen doorzetten dan initieel verwacht.

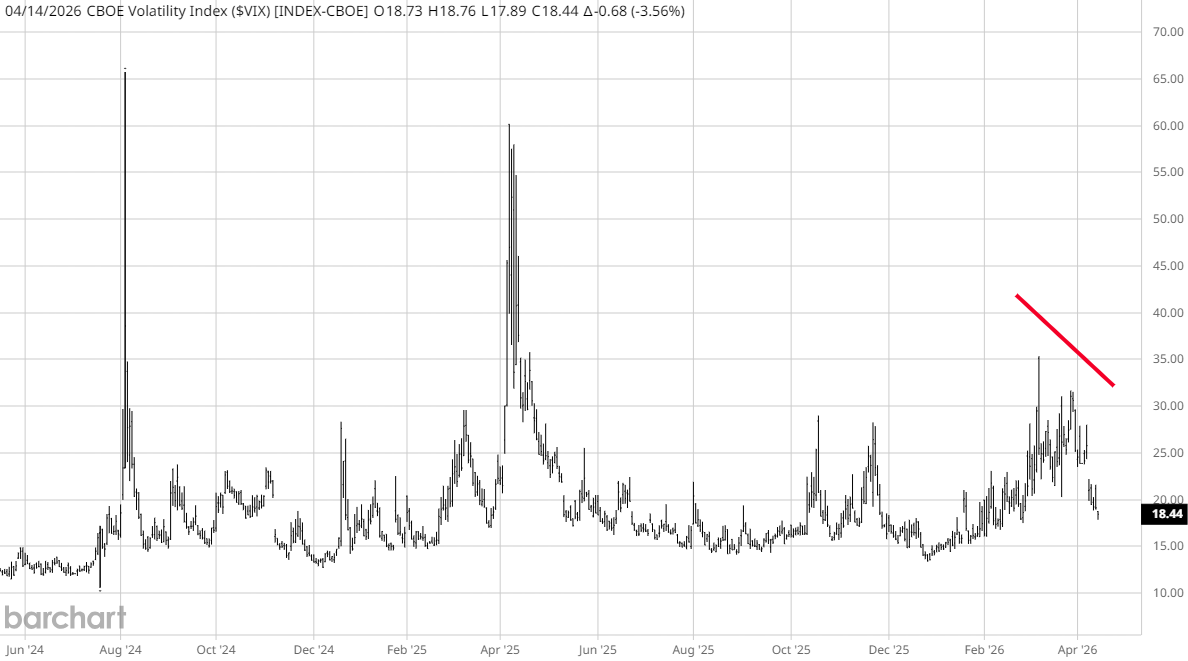

VIX en de volatiliteitscurve

- De VIX daalt naar ongeveer 18,5 en wijst op afnemende verwachte schommelingen in de S&P 500

- De termijnstructuur blijft in contango, wat duidt op stabiliteit op korte termijn

- De niveaus zijn nog niet extreem laag, waardoor verdere daling mogelijk blijft

De CBOE Volatility Index is gebaseerd op optieprijzen en reflecteert de verwachte volatiliteit in de S&P 500 over een periode van 30 dagen. Wanneer deze index daalt, betekent dit dat beleggers minder premie willen betalen voor bescherming tegen dalingen. Dat is een direct signaal dat angst uit de markt verdwijnt.

De huidige stand rond 18,5 ligt onder het langjarig gemiddelde van stressperiodes, maar nog duidelijk boven niveaus die wijzen op volledige complacency. Dat is een belangrijk onderscheid. In eerdere marktcycli zagen we dat echte toppatronen vaak pas ontstaan wanneer de VIX richting 12 of lager beweegt. Dat stadium is nog niet bereikt.

Daarnaast blijft de volatiliteitscurve in contango, waarbij langere looptijden hogere volatiliteit laten zien dan korte looptijden. Dit geeft aan dat de markt geen acute stress verwacht op korte termijn. Deze structuur ondersteunt carry-strategieën en maakt het aantrekkelijker voor institutionele partijen om risico op te bouwen.

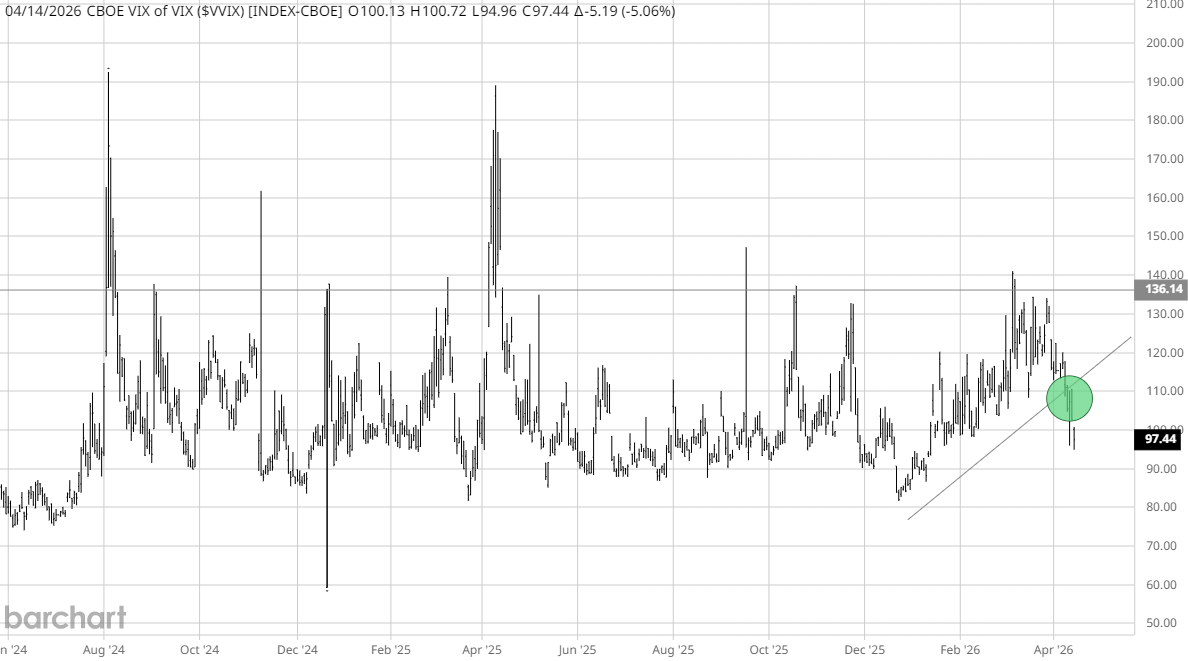

VVIX: volatiliteit van volatiliteit

- De VVIX daalt naar 97 en wijst op minder verwachte volatiliteitsschokken

- Minder onzekerheid over de VIX verlaagt de vraag naar hedging

- Dit creëert ruimte voor kapitaal om richting aandelen te stromen

De VVIX meet de verwachte beweeglijkheid van de VIX zelf en wordt vaak gezien als een indicator voor “tail risk”. Wanneer deze index hoog is, verwachten beleggers plotselinge uitschieters in volatiliteit. Wanneer deze daalt, neemt die verwachting af.

In de huidige situatie betekent de daling dat de markt minder rekening houdt met abrupte stressmomenten. Dat heeft directe gevolgen voor positionering. Hedgefondsen, institutionele beleggers en market makers hoeven minder bescherming aan te houden, wat leidt tot minder verkoopdruk en minder gamma-gerelateerde verstoringen.

Dit proces kan zichzelf versterken. Minder hedging leidt tot stabielere markten, wat op zijn beurt weer leidt tot nog minder behoefte aan hedging. Dit is één van de redenen waarom dalende VVIX vaak samenvalt met langdurige rallies.

VXHY: kredietmarkt als fundament

- De VXHY staat op 6,2 en bevindt zich op uitzonderlijk lage niveaus

- Lage volatiliteit betekent krimpende spreads en verbeterde financiering

- De kredietmarkt bevestigt en ondersteunt de stijging in aandelen

De VXHY meet de verwachte volatiliteit in high yield obligaties en is daarmee een directe indicator voor stress in de risicovollere delen van de kredietmarkt. Dit segment is gevoelig voor economische groei, liquiditeit en renteontwikkelingen.

Wanneer de VXHY daalt naar niveaus zoals nu, betekent dit dat beleggers weinig risico zien op wanbetalingen en dat spreads blijven krimpen. Dit verlaagt de financieringskosten voor bedrijven en ondersteunt winstgevendheid.

Historisch gezien loopt de kredietmarkt vaak voor op aandelen. Wanneer krediet stabiel is, kunnen aandelen doorgaans verder stijgen. Daarom is de huidige lage stand van de VXHY één van de meest overtuigende bullish signalen in de markt.

MOVE-index: rentevolatiliteit en waarderingen

- De MOVE-index rond 74.42 blijft relatief laag in historisch perspectief

- Minder rentevolatiliteit zorgt voor stabiliteit in waarderingen

- Dit ondersteunt risicobereidheid en kapitaalallocatie naar aandelen

De MOVE-index meet de volatiliteit in Amerikaanse staatsrentes en geeft inzicht in onzekerheid rondom monetair beleid. Hoge rentevolatiliteit maakt het moeilijk om waarderingen te bepalen, omdat de discontovoet voortdurend verandert.

In de huidige situatie blijft deze volatiliteit relatief laag. Dit betekent dat beleggers meer vertrouwen hebben in het pad van centrale banken en minder onzekerheid zien in toekomstige renteontwikkelingen.

Dit is belangrijk voor aandelen, omdat stabiele rentes zorgen voor voorspelbare waarderingen. Het maakt het aantrekkelijker voor institutionele beleggers om kapitaal te alloceren naar risicovollere assets.

OVX: olievolatiliteit en macro-economie

- De OVX daalt naar 75.51 en wijst op afnemende stress in de energiemarkt

- Lagere volatiliteit verlaagt inflatierisico’s

- Dit ondersteunt marges en economische stabiliteit

De OVX meet de verwachte volatiliteit in de olieprijs en weerspiegelt onzekerheid rondom geopolitiek, vraag en aanbod. Olie speelt een cruciale rol in inflatie en economische activiteit.

Hoewel het absolute niveau nog relatief hoog is, is de dalende trend een belangrijk signaal. Het geeft aan dat de markt minder extreme schommelingen verwacht in energieprijzen. Dit verlaagt de onzekerheid voor bedrijven en maakt kosten beter voorspelbaar.

Daarnaast vermindert dit de druk op inflatie, wat centrale banken meer ruimte geeft om minder agressief te opereren. Dit werkt direct door in hogere waarderingen voor aandelen en ondersteunt de bredere markt.

Koopkansen binnen deze structuur

- Dips blijven aantrekkelijke instapmomenten zolang volatiliteit blijft dalen

- Cyclische aandelen profiteren het meest van deze fase

- Groeiaandelen (tech) krijgen steun door lagere lange termijn onzekerheid

- High yield blijft aantrekkelijk door sterke kredietcondities

- Optiestrategieën profiteren van dalende implied volatility

De markt bevindt zich niet in een oververhitte fase, maar in een fase waarin risico opnieuw wordt opgebouwd. Dit betekent dat stijgingen langer kunnen aanhouden en dat terugvallen vaak tijdelijk blijven.

Samenvatting

De gelijktijdige daling van volatiliteit over aandelen, krediet, rente en energie vormt een uitzonderlijk krachtig bullish signaal. Vooral de lage en dalende VXHY onderstreept dat er weinig stress is in de kredietmarkt, wat een essentiële basis vormt voor stijgende aandelen.

Omdat de niveaus nog niet extreem laag zijn, blijft er ruimte voor verdere daling in volatiliteit en dus extra upside voor risicovolle assets. Dit plaatst de markt in een opbouwfase waarin correcties vooral kansen blijven om posities uit te breiden binnen een structureel opwaartse trend.

English

Volatility indices decline across the board: broad bullish signal with room to run

The latest data shows a synchronized decline in volatility across equities, credit, rates, and commodities. This is a powerful signal, as it reflects a structural shift in sentiment rather than a temporary move.

Importantly, the decline in VXHY, which measures volatility in high yield bonds, is one of the most significant signals. It reflects reduced stress in credit markets, tightening spreads, and improved financing conditions. Since credit markets often lead equities, this provides a strong foundation for further upside.

At the same time, volatility levels are not yet at extreme lows. This indicates the market is not in a complacent phase, leaving room for further compression and continued gains in risk assets.

Investment view

- Broad volatility compression confirms a structural risk-on phase

- Levels remain above extreme lows, leaving room for further upside

- Credit markets provide strong confirmation via VXHY

- Lower VVIX and MOVE reduce systemic risk

- Stabilizing oil volatility supports margins and macro conditions

This points to a market in a rebuilding phase where liquidity is returning and risk is being reallocated.

VIX and the volatility curve

- The VIX declines to 18.44, signaling lower expected market swings

- The term structure remains in contango, indicating near-term stability

- Levels are not extreme, allowing further volatility compression

The CBOE Volatility Index reflects expected volatility in the S&P 500 based on options pricing. A decline indicates reduced demand for protection and lower perceived risk.

At current levels, the VIX is not yet signaling complacency. This allows for further compression, which historically aligns with continued equity upside. The contango structure further supports a stable market environment.

VVIX: volatility of volatility

- The VVIX declines to 97.23, indicating fewer expected volatility shocks

- Lower uncertainty reduces hedging demand

- This supports equities by freeing up capital

The VVIX measures expected volatility in the VIX itself and captures tail risk expectations.

A decline suggests that investors expect fewer sudden spikes in volatility. This reduces the need for protective positioning, lowering selling pressure and supporting sustained equity rallies.

VXHY: credit market foundation

- VXHY at 6.18 reflects extremely low credit stress

- Low volatility leads to tighter spreads

- Credit markets confirm and support equity strength

VXHY measures volatility in high yield bonds and reflects default risk and financial stress.

A decline to such low levels indicates strong confidence in credit markets. This improves financing conditions and supports corporate profitability. As credit markets often lead equities, this is a key bullish confirmation.

MOVE index: rate stability

- MOVE remains around 74.42 and relatively low

- Lower rate volatility stabilizes valuations

- This supports risk-taking and capital allocation

The MOVE index tracks volatility in U.S. Treasury yields and reflects uncertainty around monetary policy.

Lower volatility in rates provides clarity and supports higher equity valuations by reducing uncertainty around discount rates.

OVX: oil volatility and macro impact

- OVX declines to 75.51, signaling easing energy market stress

- Lower volatility reduces inflation risk

- This supports margins and economic growth

The OVX measures expected volatility in crude oil prices and reflects geopolitical and supply-demand uncertainty.

While still elevated, the declining trend indicates stabilization, which is supportive for equities through lower cost uncertainty and improved macro conditions.

Buying opportunities in this structure

- Pullbacks remain attractive entry points

- Cyclical stocks tend to outperform

- Growth stocks benefit from lower long-term volatility

- High yield remains attractive due to strong credit conditions

- Options strategies benefit from declining implied volatility

The market is not yet saturated with optimism, increasing the likelihood that rallies can extend further.

Summary

The synchronized decline in volatility across asset classes forms a powerful bullish signal. The low and declining VXHY is particularly important, confirming minimal stress in credit markets.

Because volatility levels are not yet extreme, there is still room for further compression and additional upside in risk assets. As long as this trend persists, pullbacks are likely to remain buying opportunities within an upward market structure.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.