Wolters Kluwer: Koers stort in - Is het toch voorbij door AI? - De VWAP's

For our international clients: a full English version follows after the Dutch text.

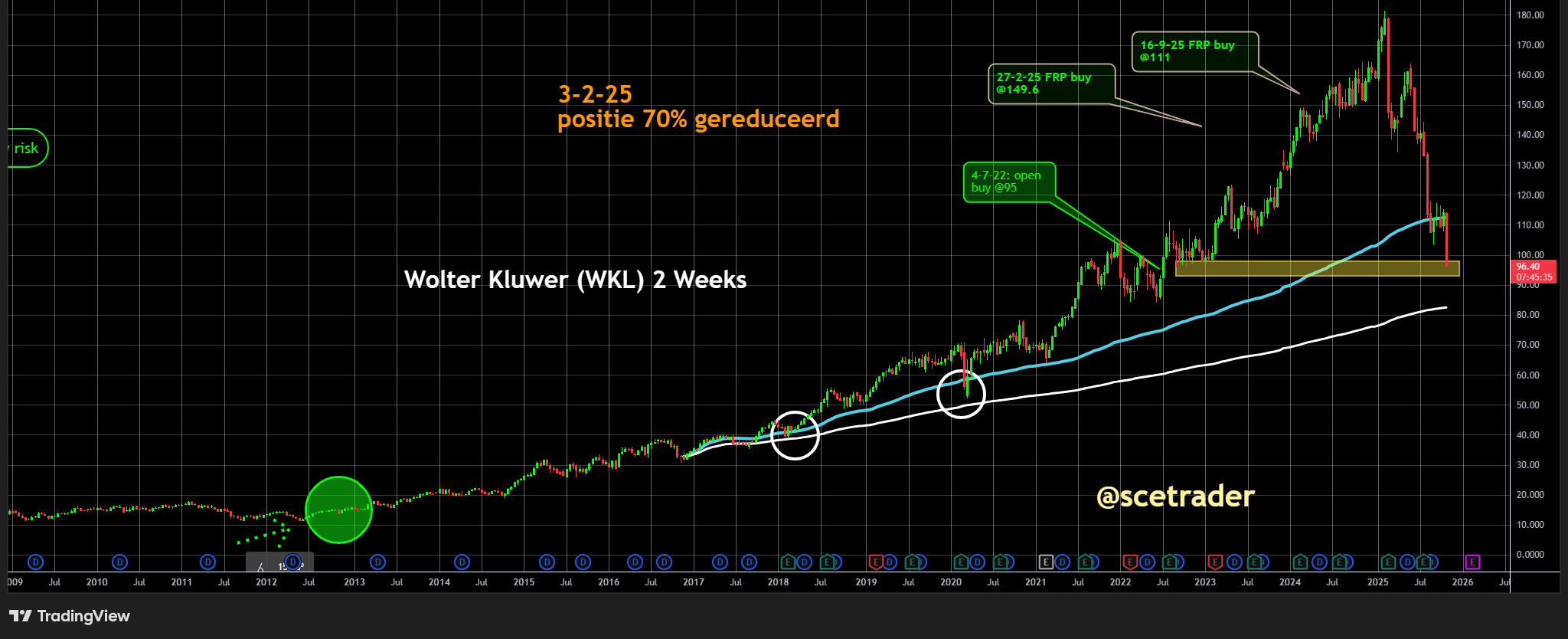

Het aandeel Wolters Kluwer blijft verder dalen. Technisch gezien ligt het aandeel op dit moment nog steeds zwak. Wij hebben Wolters Kluwer tientallen jaren geleden gekocht, waardoor het voor ons een uitgesproken langetermijnpositie is. Zie ook de database.

Toch moeten we vaststellen dat de huidige daling uitzonderlijk is. Eens in de zoveel jaar zien we een correctie, maar deze beweging is in historisch perspectief ongekend. Daarom is het goed om nog eens zorgvuldig te bekijken wat er nu precies gebeurt.

Op de chart zien we dat we momenteel nog steeds op een stijging zitten, al is het beeld verzwakt. We hebben posities uitgebreid op 27 februari en 16 september, maar achteraf gezien waren die aankopen te vroeg en dus onjuist getimed. Gewoon slecht.

Ondanks dat blijven we nog in het aandeel zitten, zij het met de erkenning dat de technische situatie zwak oogt. De VWAP’s, gemeten vanaf november 2016, tonen dat de eerste, de blauwe upper band 2, begint te wankelen. De gewone VWAP, weergegeven in wit, ligt rond het niveau van ongeveer 83 euro. In theorie zou de koers zelfs kunnen terugvallen tot dat niveau. Momenteel test Wolters Kluwer zijn supportlijn.

De reden dat wij nog steeds op een stijging blijven zitten, is dat wij ervan uitgaan dat het bedrijf op termijn zal profiteren van de ontwikkelingen rond artificiële intelligentie.

De markt denkt daar op dit moment anders over. Veel beleggers vrezen juist dat de opkomst van AI het traditionele verdienmodel van Wolters Kluwer onder druk zet. Die zorgen spelen ook bij vergelijkbare bedrijven zoals Relx, het vroegere Elsevier.

Het is mogelijk dat we ernaast zitten en dat de periode van hoge waarderingen voor Wolters Kluwer inderdaad voorbij is. Dat risico erkennen we volledig. Toch kiezen we ervoor dat risico voorlopig te nemen.

Mocht de koers verder zakken tot de witte VWAP-lijn, dan zullen we heroverwegen of we willen bijkopen of, indien nodig, met verlies afscheid nemen van de positie.

De conclusie is dat wij op dit moment nog niet meegaan met de heersende marktperceptie dat het bij Wolters Kluwer gedaan is. De correctie die we nu zien is fors, veel groter dan in voorgaande jaren.

Tegelijkertijd blijft het een kwalitatief sterk aandeel dat zich in het verleden steeds weer heeft weten te herstellen. Als blijkt dat Wolters Kluwer daadwerkelijk kan profiteren van de kansen die artificiële intelligentie biedt, dan kan het aandeel ook nu weer opveren.

Maar op dit moment moeten we erkennen dat onze laatste aankopen duidelijk te vroeg waren – we zitten er nu dus faliekant naast.

🔵 English version

Wolters Kluwer: Structural Weakness in the Chart, But Long-Term Quality Remains

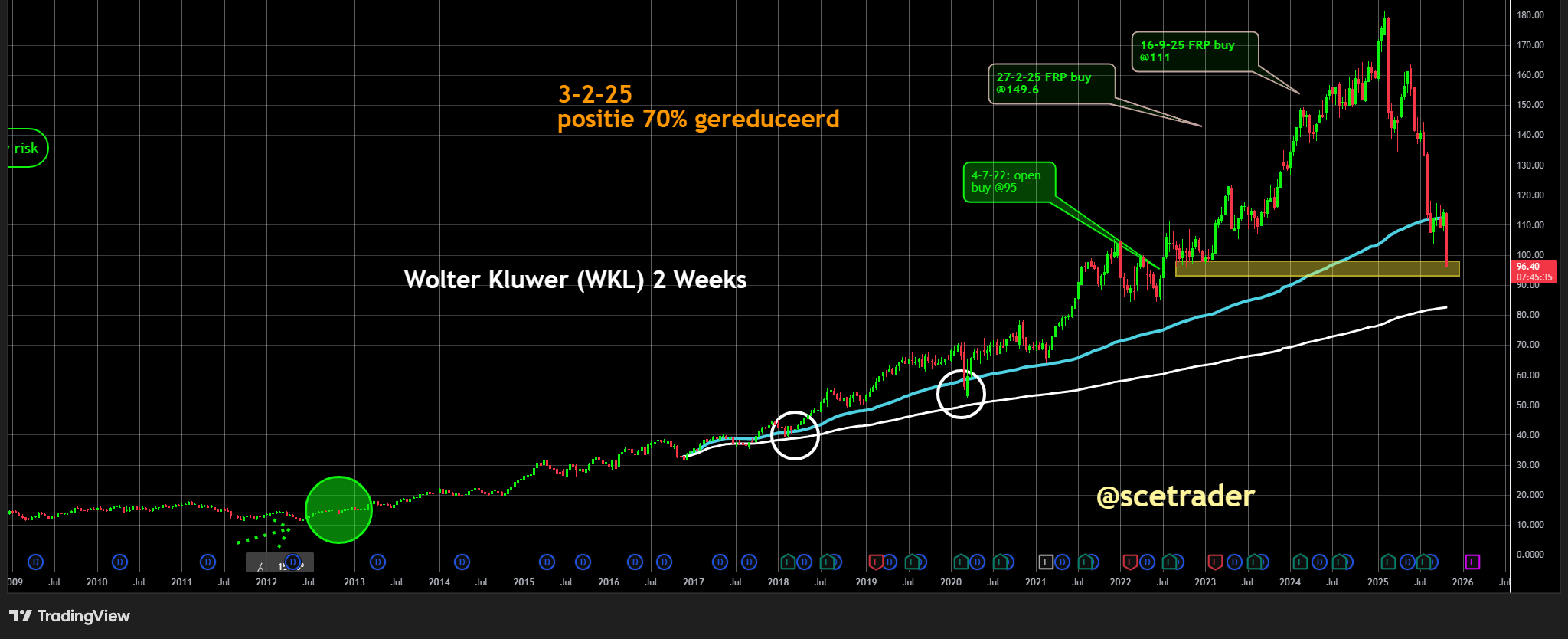

The Wolters Kluwer stock continues to decline, with the technical picture still clearly weak. We have owned Wolters Kluwer for several decades, which makes it one of our long-term compounders. However, the current correction stands out as exceptional. Market pullbacks do occur every few years, but this one is historically severe. It therefore deserves a closer examination of what is truly happening beneath the surface.

From a technical standpoint, the trend remains formally upward, but momentum has weakened significantly. We added to our position on February 27 and September 16, yet both additions were mistimed. We remain invested, but we must acknowledge that the chart structure is fragile.

The VWAPs, measured since November 2016, show the upper band (blue) starting to give way. The standard VWAP, represented by the white line, now sits around €83. In theory, the stock could fall back toward that level if support breaks.

At present, Wolters Kluwer is testing a key support zone. Our decision to stay long is based on the belief that the company will ultimately benefit from the integration of artificial intelligence across its product portfolio.

The market, however, is pricing in the opposite scenario. Many investors fear that the rise of AI could erode Wolters Kluwer’s traditional information-based business model. This skepticism mirrors what we see at peers such as Relx, the former Elsevier.

It is possible that we are wrong, and that the era of premium valuations for Wolters Kluwer has come to an end. We fully recognize that risk. Nevertheless, we are willing to bear it for now.

Should the price drop toward the lower VWAP (the white line), we will reassess whether to average down or—if necessary—exit the position, even at a significant loss.

In conclusion, we are not yet aligned with the prevailing market perception that Wolters Kluwer’s best days are behind it. The current correction is sharp, far larger than previous cycles.

Yet the company remains a fundamentally strong name with proven long-term compounding ability. If it ultimately turns out that Wolters Kluwer can harness the opportunities created by artificial intelligence, the stock could recover meaningfully.

At this stage, however, we must acknowledge that our latest purchases were mistimed—we are, quite frankly, positioned on the wrong side of this move.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.