Umicore: GBL verkoopt groot aandelenpakket tegen forse discount - Visie aandeel

De verkoop van een aanzienlijk pakket Umicore-aandelen door GBL zorgt voor nieuwe druk op het aandeel. Umicore sloot maandag nog op 16,80 euro, maar GBL plaatst zijn pakket tegen 15,35 euro per aandeel. Dat is een forse discount en zet de markt direct op scherp. Het gaat om 19,6 miljoen aandelen, goed voor ongeveer 8 procent van het uitstaande kapitaal.

• Slotkoers maandag 16,80 euro versus plaatsingsprijs 15,35 euro

• Verkoop van 19,6 miljoen aandelen door GBL

• Totale waarde rond 330 miljoen euro op basis van de slotkoers

De verkoop vindt plaats in een periode waarin de waardering binnen batterijmaterialen en rare-earth schakels al kwetsbaar was. De markt prijst een lange periode van onzekerheid in, en de timing van deze transactie versterkt dat beeld.

Investment view

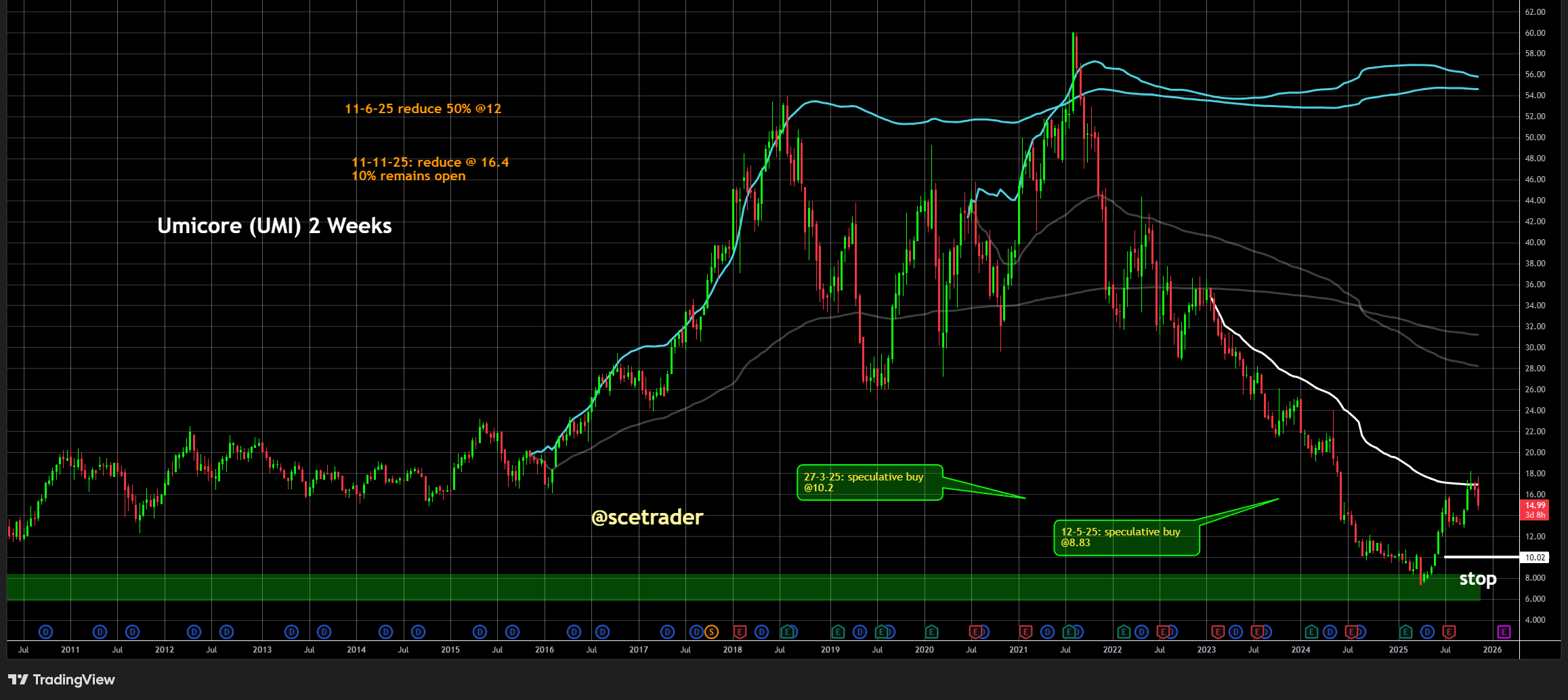

Hoewel de koersdaling van ongeveer 11 procent stevig oogt, zien wij geen aanleiding om opnieuw groter in te stappen in Umicore. Onlangs hebben wij onze positie vrijwel volledig verkocht op aantrekkelijke niveaus (zie ook de database).

Wij houden nu nog slechts een kleine fractie aan, ongeveer 10 procent van de oorspronkelijke positie. Dat is een bewuste keuze en sluit aan bij hoe wij momenteel kijken naar batterijmaterialen en rare-earth aandelen.

• Koersreactie is fors maar voor ons geen signaal om op te bouwen

• Positie teruggebracht tot circa 10 procent van de oorspronkelijke grootte

• Hele sector toont onvoldoende verbeteringssignalen

De sectorcontext is cruciaal. De afgelopen jaren zit veel goed nieuws al in de koersen verwerkt, terwijl marges structureel onder druk kwamen. Ondanks de structurele kansen binnen de energietransitie zien wij dat deze waarderingen niet automatisch ondersteund worden door sterkere winstprofielen. Nieuwe capaciteit, lagere prijzen en veranderende regelgeving creëren een omgeving waarin defensieve beslissingen van grote aandeelhouders niet verrassend zijn.

Het feit dat GBL nu een groot pakket tegen 15,35 euro plaatst, ruim onder de slotkoers van Umicore, is een krachtig signaal. Een belegger met een belang van ongeveer 16 procent verkoopt geen 330 miljoen euro zonder duidelijke beweegredenen.

De discount benadrukt dat de verhouding tussen risico en rendement in deze fase onvoldoende aantrekkelijk is voor een partij die juist doorgaans langdurige posities aanhoudt.

Wij blijven daarom voorzichtig. De situatie binnen de sector blijft uitdagend en de verkoop door GBL bevestigt dat de waardering van deze bedrijven verder onder druk kan komen. Een technische rebound is nooit uitgesloten, maar wij zien op fundamenteel niveau geen reden om de resterende positie op te bouwen.

Sectorachtergrond

De markt voor batterijmaterialen en rare-earth toepassingen bevindt zich in een fase waarin oude groeiassumpties worden bijgesteld. Meer capaciteit leidt niet automatisch tot betere marges en de concurrentie blijft intens, vooral vanuit Azië. De strategische noodzaak van deze materialen staat buiten kijf, maar dat betekent niet dat de huidige spelers direct profiteren.

• Toenemende capaciteit drukt prijzen en marges

• Regelingen en restricties zorgen voor meer volatiliteit

• Aziatische concurrentie blijft dominant in kritieke schakels

Ook geopolitieke factoren spelen een belangrijke rol. Regionale afhankelijkheden blijven groot en verschuivende productieplannen kosten tijd en kapitaal. Voor beleggers betekent dit een periode van wisselende verwachtingen en beperkte voorspelbaarheid.

Deze dynamiek creëert ruimte voor lange termijn kansen, maar kortetermijnrisico’s zijn aanzienlijk. Dit verklaart mede waarom grote aandeelhouders eerder geneigd zijn kapitaal vrij te maken.

Conclusie

De verkoop door GBL, tegen een duidelijke discount ten opzichte van de slotkoers van Umicore, legt bloot hoe voorzichtig grote partijen zijn in de huidige marktomgeving.

Wij handhaven onze minimale positie en blijven terughoudend. De risico-rendementsverhouding in zowel Umicore als de bredere rare-earth sector biedt geen overtuigende reden om exposure op dit moment te vergroten. Onze visie blijft neutraal tot licht negatief.

🔵 English version

Umicore: GBL offloads a major stake at a steep placement discount

GBL’s sale of a sizeable Umicore stake has added immediate pressure to the stock. Umicore closed Monday at 16.80 euro, yet the placement has been priced at 15.35 euro. This represents a steep discount and signals a clear shift in investor sentiment. The block represents 19.6 million shares, roughly 8 percent of the company’s outstanding capital.

The monetisation equates to roughly 330 million euro based on the prior close. With sentiment already fragile across battery materials and rare-earth value chains, the timing and pricing of this deal amplify existing concerns.

Investment view

Despite the roughly 11 percent correction, we see no justification to rebuild exposure. We recently exited almost the entire position at favourable levels and now retain only a small tracking stake of about 10 percent of the original size. This is deliberate and reflects our broader stance toward the sector.

The sector backdrop is decisive. A considerable amount of good news has been priced in over recent years while margins have steadily weakened. The long-term electrification narrative remains intact, but near-term earnings visibility is limited. Rising capacity, softer pricing and shifting regulatory frameworks continue to weigh on sentiment.

Against this backdrop, GBL’s decision to place stock at 15.35 euro, well below the 16.80 euro close, sends a powerful signal. Large shareholders with multi-year horizons do not place 330 million euro blocks without strategic considerations. The discount underscores that the current risk-reward profile is insufficiently compelling.

Our stance remains cautious. A technical rebound cannot be ruled out, but fundamentally we see no rationale to increase exposure. We maintain only a minimal residual position and prefer to stay defensive at this stage.

Sector background

Battery materials and rare-earth supply chains are undergoing a structural recalibration. Rising global capacity is compressing margins, regulatory interventions are increasing volatility and Asian competitors retain leadership across key segments. These forces make the sector inherently unstable in the near term.

The multi-year narrative remains attractive, but the present environment is dominated by margin pressure, uneven cash flows and limited visibility. This explains why large investors are selectively reducing exposure.

Conclusion

GBL’s discounted placement highlights the fragile fundamentals surrounding both Umicore and the broader rare-earth complex. We remain cautious, keep only a small tracking position and see no meaningful justification to expand exposure at this stage.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.