MSTR: kritische blik op de preferred structuur achter STRC

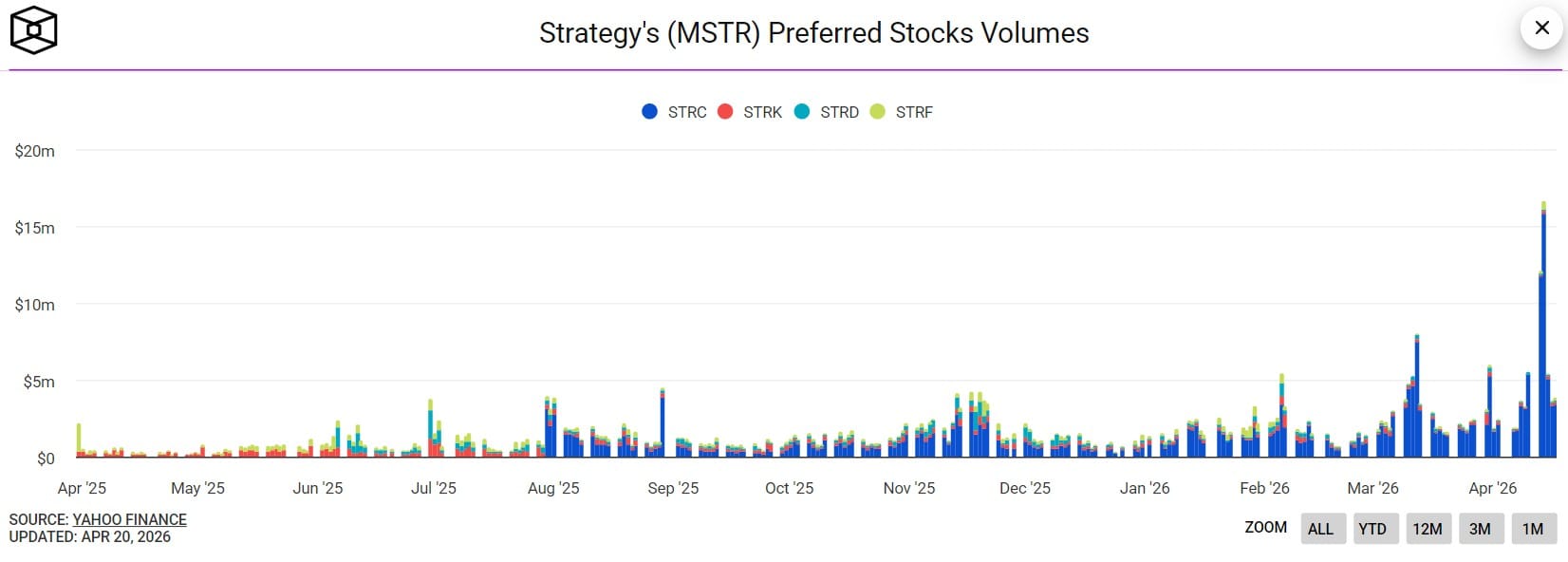

De sterke handelsactiviteit rond STRC preferred stock en de bredere preferred aandelen van Strategy past binnen een duidelijk marktmechanisme, maar verdient ook een scherpere analyse.

Het model oogt aantrekkelijk door het hoge rendement en de toenemende structuur, maar kent onderliggend risico’s die essentieel zijn om goed te begrijpen.

🟦 De toenemende activiteit in STRC wijst op sterke korte termijn handelsinteresse rond dividendmomenten, wat ook het sentiment rond MicroStrategy Incorporated kan ondersteunen

🟩 Een stabielere dividendstructuur kan de volatiliteit van de preferreds verlagen en daarmee indirect de financieringsbasis van het bedrijf versterken

🟩 Meer vraag naar preferred aandelen betekent potentieel efficiëntere kapitaalophaling, wat ruimte geeft voor verdere Bitcoin-accumulatie

🟥 De groeiende dividendverplichtingen creëren een vaste kostenstructuur die in zwakkere markten druk kan zetten op het gewone aandeel

🟥 De hele constructie blijft sterk afhankelijk van Bitcoin, waardoor MicroStrategy Incorporated een hefboom blijft op zowel opwaartse als neerwaartse bewegingen

Sterke afhankelijkheid van Bitcoin blijft de kern

De belangrijkste factor in dit hele verhaal blijft de koppeling met Bitcoin. STRC lijkt op papier een income-instrument met een rendement van circa 11,5%, maar functioneert in de praktijk niet als een traditionele obligatie of defensieve preferred.

Wil je alle artikelen kunnen lezen en elke podcast beluisteren? Neem dan een abonnement en krijg toegang tot alle artikelen en de database met duizenden berichten.

Het dividend wordt in belangrijke mate gedragen door de mogelijkheid om nieuw kapitaal aan te trekken en door de waardeontwikkeling van de Bitcoin-posities. Zolang die combinatie werkt, blijft het model draaien. Zodra de vraag naar nieuwe uitgiftes afneemt of Bitcoin structureel onder druk komt, ontstaat er spanning op het systeem.

In een scenario met een langdurige daling van Bitcoin kan Strategy worden gedwongen om duurdere financiering aan te trekken, extra aandelen uit te geven of in het uiterste geval Bitcoin te verkopen. Dat laatste is precies wat het bedrijf tot nu toe probeert te vermijden, maar het blijft een risico dat niet genegeerd kan worden.

Dividend is flexibel en staat lager in de kapitaalstructuur

Een tweede belangrijk punt is de positie van deze preferred aandelen binnen de kapitaalstructuur. STRC en vergelijkbare series zoals STRK preferred stock, STRD preferred stock en STRF preferred stock staan onder schulden en bepaalde andere financieringslagen.

Dat betekent dat in een stressscenario eerst de schuldeisers worden bediend, waarna pas de preferred beleggers aan bod komen. Het dividend zelf is bovendien niet in alle gevallen volledig gegarandeerd en kan worden aangepast, uitgesteld of anders gestructureerd zonder dat er direct sprake is van een default.

Het risico zit dus minder in acute betalingsproblemen en meer in de flexibiliteit die het bedrijf heeft om de druk door te schuiven naar deze laag van investeerders.

Volatiliteitsverlaging is logisch, maar nog niet bewezen

De voorgestelde aanpassing om dividend vaker, maar in kleinere delen uit te keren, is theoretisch sterk. Kleinere ex-dividend correcties zorgen voor een rustiger koersverloop en een lagere gemeten volatiliteit.

Dat opent in theorie de deur naar systematische beleggers zoals risk parity fondsen, die sterk sturen op volatiliteit in hun allocatie. Een stabieler profiel kan dit type kapitaal aantrekken en de vraagbasis verbreden.

Toch is dit nog geen uitgemaakte zaak. Veel institutionele partijen blijven terughoudend vanwege de Bitcoin-blootstelling en de complexiteit van de structuur. Daarnaast wordt de dividendrate actief aangepast om de koers rond een bepaald niveau te houden, wat een vorm van kunstmatige stabiliteit introduceert. In een andere renteomgeving of bij een verslechterend risicosentiment kan dat mechanisme onder druk komen te staan.

Impact op het gewone aandeel is dubbel

Voor MicroStrategy Incorporated zelf heeft deze structuur twee kanten.

Aan de ene kant maakt het efficiënter kapitaal ophalen mogelijk zonder directe verwatering van het gewone aandeel. Dat ondersteunt de strategie om Bitcoin verder op te bouwen en vergroot het hefboomeffect bij stijgende prijzen.

Aan de andere kant ontstaat er een groeiende vaste verplichting in de vorm van dividendbetalingen. Dat legt druk op de kasstromen en kan in minder gunstige marktomstandigheden leiden tot keuzes die indirect ten koste gaan van aandeelhouders, bijvoorbeeld via extra uitgiftes of een lagere groei van de Bitcoin-positie per aandeel.

In dat opzicht verschuift een deel van het risico van de preferred beleggers uiteindelijk toch weer richting het gewone aandeel.

Retail dominantie en perceptie van stabiliteit

Een groot deel van de vraag naar STRC komt momenteel vanuit particuliere beleggers. Institutionele partijen blijven grotendeels afwachtend, juist vanwege de combinatie van hoog rendement en onderliggende risico’s.

De positionering van het product als een relatief stabiel income-instrument met aantrekkelijke rendementen kan daardoor een vertekend beeld geven. In werkelijkheid gaat het om een constructie die sterk afhankelijk is van marktsentiment en liquiditeit.

Waar het model staat en wat dit betekent

De preferred structuur van Strategy is zonder twijfel innovatief en effectief zolang de omstandigheden gunstig blijven. Het combineert kapitaalmarkttoegang, Bitcoin-exposure en rendement op een manier die veel beleggers aanspreekt.

Tegelijkertijd is het geen risicoloze constructie. Het systeem leunt op vertrouwen, voortdurende toegang tot kapitaal en een stabiele tot stijgende Bitcoin-markt.

Voor MicroStrategy Incorporated betekent dit dat de hefboom in het model toeneemt. In een positief scenario versterkt dat de opwaartse beweging aanzienlijk. In een negatief scenario kan dezelfde hefboom juist versneld tegenwerken.

De kern blijft dat dit model uitstekend functioneert zolang de omstandigheden meezitten, maar dat de stabiliteit minder robuust is dan op het eerste gezicht lijkt. Dat is precies waar beleggers het verschil moeten maken tussen rendement en risico.

Wil je alle artikelen kunnen lezen en elke podcast beluisteren? Neem dan een abonnement en krijg toegang tot alle artikelen en de database met duizenden berichten.

English

MicroStrategy Incorporated: critical view on the preferred structure behind STRC

The strong trading activity around STRC preferred stock and the broader preferred shares of Strategy fits within a clear market mechanism, but also requires a sharper analysis. The model looks attractive due to its high yield and expanding structure, yet it carries underlying risks that are essential to understand.

🟦 The rising activity in STRC signals strong short-term trading interest around dividend events, which can also support sentiment in MicroStrategy Incorporated

🟩 A more stable dividend structure could reduce volatility in the preferreds and indirectly strengthen the company’s funding base

🟩 Increased demand for preferred shares may allow more efficient capital raising, creating room for further Bitcoin accumulation

🟥 Growing dividend obligations introduce a fixed cost layer that can pressure the common equity in weaker markets

🟥 The entire structure remains highly dependent on Bitcoin, making MicroStrategy Incorporated a leveraged play on both upside and downside moves

Bitcoin dependency remains the core

The most important factor in this entire story remains the link to Bitcoin. STRC may appear on paper as an income instrument with a yield of around 11.5%, but in practice it does not behave like a traditional bond or defensive preferred.

The dividend is largely supported by the ability to raise new capital and by the value development of the Bitcoin holdings. As long as that combination holds, the model continues to function. Once demand for new issuance weakens or Bitcoin comes under structural pressure, stress begins to build within the system.

In a prolonged Bitcoin downturn, Strategy may be forced to raise more expensive capital, issue additional shares, or in an extreme case sell Bitcoin. The latter is something the company has so far tried to avoid, but it remains a risk that cannot be ignored.

Dividend flexibility and lower capital stack position

Another key point is the position of these preferred shares within the capital structure. STRC and comparable series such as STRK preferred stock, STRD preferred stock and STRF preferred stock sit below debt and certain other financing layers.

This means that in a stress scenario, creditors are paid first, and only then preferred investors are addressed. The dividend itself is not fully guaranteed in all cases and can be adjusted, delayed, or restructured without immediately triggering a default.

The risk therefore lies less in immediate payment issues and more in the flexibility the company has to shift stress onto this layer of investors.

Volatility reduction is logical, but not yet proven

The proposed adjustment to increase dividend frequency while reducing payment size is theoretically strong. Smaller ex-dividend corrections lead to a smoother price path and lower realized volatility.

In theory, this opens the door to systematic investors such as risk parity funds, which allocate capital based on volatility metrics. A more stable profile could attract this type of capital and broaden the demand base.

However, this is not yet a given. Many institutional investors remain cautious due to the Bitcoin exposure and the structural complexity. In addition, the dividend rate is actively adjusted to keep the price around a certain level, introducing a form of artificial stability. In a different rate environment or during a risk-off phase, that mechanism could come under pressure.

Impact on the common stock is two-sided

For MicroStrategy Incorporated itself, this structure has both advantages and risks.

On one hand, it enables more efficient capital raising without immediate dilution of the common stock. This supports the strategy of expanding Bitcoin holdings and increases the leverage effect in rising markets.

On the other hand, it creates a growing fixed obligation through dividend payments. This places pressure on cash flows and, in less favorable conditions, may lead to decisions that indirectly affect shareholders, such as additional issuance or slower growth in Bitcoin per share.

In that sense, part of the risk shifts back from preferred investors to common equity holders.

Retail dominance and perceived stability

A large portion of demand for STRC currently comes from retail investors. Institutional participation remains limited, mainly due to the combination of high yield and underlying risk.

The positioning of the product as a relatively stable income instrument with attractive returns may therefore create a distorted perception. In reality, it is a structure highly dependent on market sentiment and liquidity conditions.

Where the model stands

The preferred structure of Strategy is clearly innovative and effective as long as conditions remain favorable. It combines capital market access, Bitcoin exposure, and yield in a way that appeals to many investors.

At the same time, it is not a risk-free construct. The system relies on confidence, continued access to capital, and a stable to rising Bitcoin market.

For MicroStrategy Incorporated, this means increasing leverage within the model. In a positive scenario, that significantly enhances upside potential. In a negative scenario, the same leverage can accelerate downside pressure.

The core takeaway is that the model works very well under supportive conditions, but its stability is less robust than it may initially appear. That is where investors need to carefully weigh return versus risk.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.