Microsoft boekt overtuigend kwartaal dankzij AI en cloudgroei: Het aandeel

Microsoft heeft in het vierde kwartaal van boekjaar 2025 duidelijk beter gepresteerd dan analisten hadden verwacht.

De omzet kwam uit op 76,44 miljard dollar tegenover een verwachte 73,89 miljard dollar. De winst per aandeel (wpa) bedroeg 3,65 dollar, fors boven de raming van 3,37 dollar.

Vooral de sterke groei in de cloud- en AI-segmenten valt op: Azure groeide met 39 procent op jaarbasis, tegenover een verwachte stijging van 34,2 procent.

Visie op het aandeel

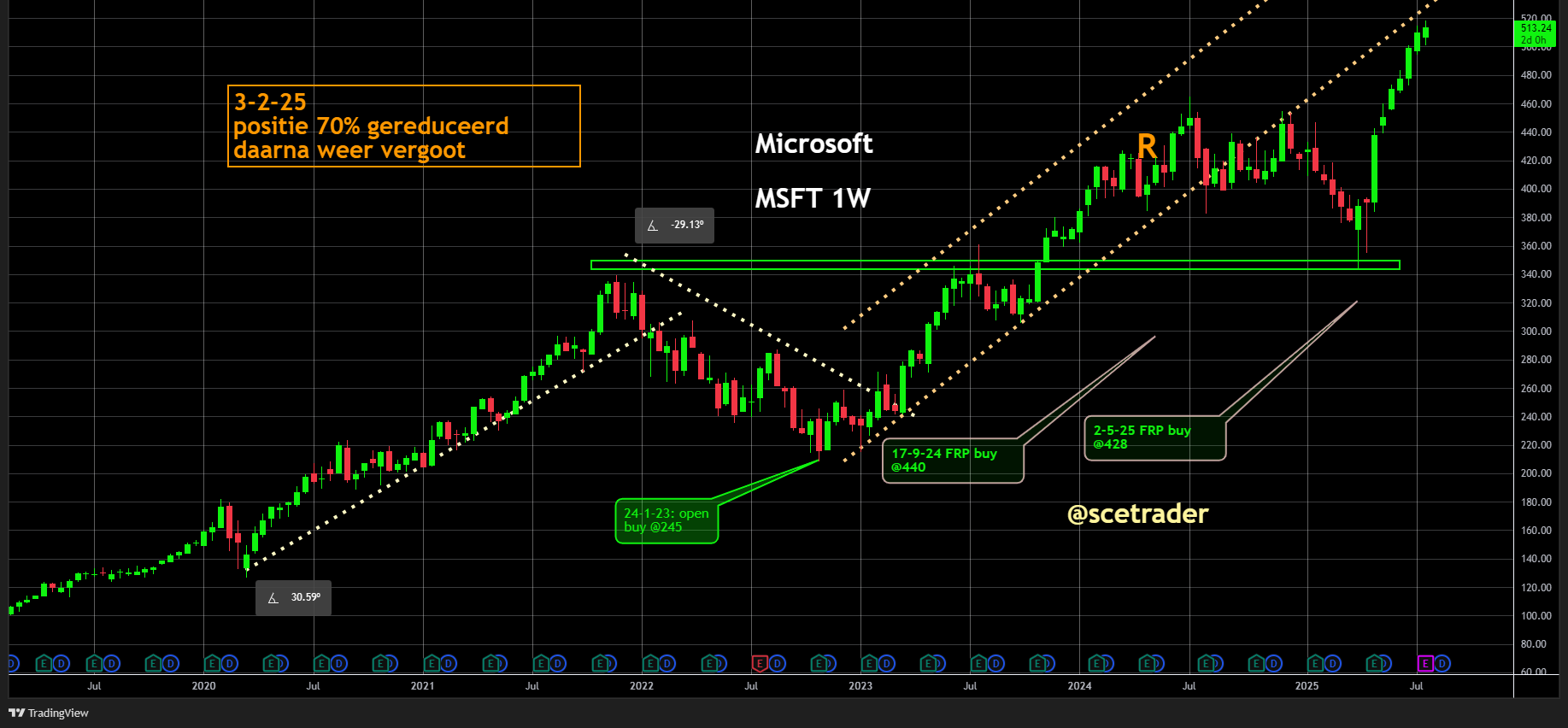

Wij zitten al op een stijging van het aandeel Microsoft en blijven deze positie vasthouden. De nieuwste kwartaalcijfers bevestigen op overtuigende wijze de kracht van Microsoft als structurele groeier binnen de technologiesector.

Wat opvalt, is de combinatie van sterke operationele prestaties, hoge marges, indrukwekkende vrije kasstroom en een heldere langetermijnstrategie die nauw aansluit op de wereldwijde trends in cloud en kunstmatige intelligentie.

De kern van de beleggingscase ligt in de exponentiële groei van de Microsoft Cloud, met name Azure. De omzetgroei van Azure kwam in het afgelopen kwartaal uit op 39%, tegenover een toch al optimistisch geraamde 34,2%.

Dit bevestigt dat Microsoft met zijn AI-geoptimaliseerde cloudoplossingen een duidelijke voorsprong heeft opgebouwd. Het feit dat Azure inmiddels een jaaromzet van meer dan $75 miljard genereert, toont niet alleen schaal, maar ook de diepte van de enterprise-penetratie.

Bedrijven migreren versneld naar de cloud en kiezen daarbij vaker voor Azure vanwege de naadloze integratie met Microsoft 365, Dynamics, GitHub en de bredere Copilot-suite.

Ook op het gebied van productiviteit, zakelijke software en data-integratie blijft Microsoft indruk maken. De omzet uit Microsoft 365-producten en -diensten groeide met 16% voor commerciële klanten en zelfs met 21% in het consumentensegment.

Dynamics en LinkedIn blijven eveneens groeien, waarmee Microsoft een breed en veerkrachtig ecosysteem behoudt dat diep geworteld zit in het dagelijks functioneren van bedrijven. Het netwerk- en schaalvoordeel dat hieruit voortvloeit, is moeilijk in te halen door concurrenten.

Bij More Personal Computing is na een zwakkere periode opnieuw sprake van groei. De stijging van 13% in Xbox-content en 21% in zoek- en advertentie-inkomsten wijst op versteviging van de gebruikersbasis en een verbeterde monetisatie van de platformen. Dit toont aan dat ook de consumentgerichte segmenten bijdragen aan de algehele winstgevendheid.

De financiële positie van het bedrijf is indrukwekkend: een kaspositie van meer dan $94 miljard, waarvan ruim $30 miljard in cash, gecombineerd met een vrije kasstroom van $136 miljard per jaar.

In het afgelopen boekjaar werd er voor meer dan $42 miljard uitgekeerd aan aandeelhouders via dividend en aandeleninkoop. Dat onderstreept het vermogen van Microsoft om kapitaal efficiënt te alloceren, zonder dat dit ten koste gaat van investeringen in toekomstige groei.

Sterker nog, Microsoft plant in 2026 een kapitaalinvestering van ruim $100 miljard, gericht op datacentra en AI-infrastructuur. Deze investeringen zijn noodzakelijk om het tempo van AI-ontwikkeling bij te houden, en Microsoft beschikt over zowel de middelen als het leiderschap om dat met visie en schaal te doen.

Ten slotte is er het leiderschapsteam zelf. Satya Nadella en CFO Amy Hood blijven consistent strategisch koersvast. Nadella’s uitspraak dat “Azure een platform is voor iedere workload” weerspiegelt de ambitie om van Microsoft het fundament van de digitale economie te maken. De recente toevoegingen van AI-functionaliteit aan vrijwel alle kernproducten – van GitHub Copilot tot Microsoft 365 – versterken deze ambitie.

Wij verwachten dat Microsoft, mits de investeringen in AI en infrastructuur het gewenste rendement blijven opleveren, nog geruime tijd bovengemiddeld zal presteren.

De combinatie van hoge groeicijfers, winstgevendheid, strategische positionering in AI, een krachtige balans en trouwe enterprise-klanten maakt het aandeel bijzonder aantrekkelijk. We blijven daarom vol vertrouwen op een verdere stijging zitten.

- Omzet Q4: $76,44 miljard (+18%), boven verwachting ($73,89 miljard)

- Winst per aandeel Q4: $3,65 (+24%), fors boven verwachting ($3,37)

- Azure-omzetgroei: +39% ex-fx, tegenover verwachting van +34,2%

- Microsoft Cloud: kwartaalomzet $46,7 miljard, +27% op jaarbasis

- Netto jaarwinst: $101,8 miljard, +16% ten opzichte van 2024

- Vrije kasstroom: $136,2 miljard op jaarbasis

- Aandeleninkoop + dividend: $9,4 miljard in Q4, $42,5 miljard in FY25

- Groeisectoren: Microsoft 365, Dynamics, LinkedIn, Xbox, Search Ads

- AI & cloud als motoren van duurzame groei

Conclusie

Microsoft heeft opnieuw overtuigend laten zien waarom het als koploper in technologie en kunstmatige intelligentie wordt beschouwd. Met sterke resultaten, een robuuste kaspositie en een ambitieuze investeringsstrategie in AI-infrastructuur, ligt het bedrijf stevig op koers om ook de komende jaren aandeelhouderswaarde te creëren. Wij blijven op een stijging zitten en beschouwen Microsoft als een kernpositie voor de lange termijn in elke professionele portefeuille.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.