💣 CDS-markt: Stijgende spreads door AI-capex en toenemende stress

Wij hebben hier de afgelopen tijd al geregeld aandacht aan besteed, maar richten ons er graag nogmaals op. Op deze manier willen wij alle kanten belichten en ons voorbereiden op de mogelijkheid dat er toch een verdere daling in de markten plaatsvindt.

Wil je alle artikelen kunnen lezen en elke podcast beluisteren? Neem dan een abonnement en krijg toegang tot alle artikelen en de database met duizenden berichten.

Voor nu lijkt de markt het dieptepunt misschien nog niet bereikt te hebben, maar deze fase oogt nog niet als de definitieve neerwaartse beweging. Tegelijkertijd blijven garanties uiteraard uit.

De verwachting is dat na deze eerste neerwaartse impuls een nieuwe fase van hype kan ontstaan. Risico’s van zwakkere elementen en bredere financiële kwetsbaarheden worden dan onder het tapijt geschoven en afgewenteld op derde partijen.

Dat zagen wij eerder ook gebeuren tijdens de Lehman-crisis. Daarna kan de bubbel daadwerkelijk barsten, tenzij de negatieve elementen tijdig afnemen en er minder financiële stress ontstaat binnen de financieringsketen van AI.

Spreads lopen op

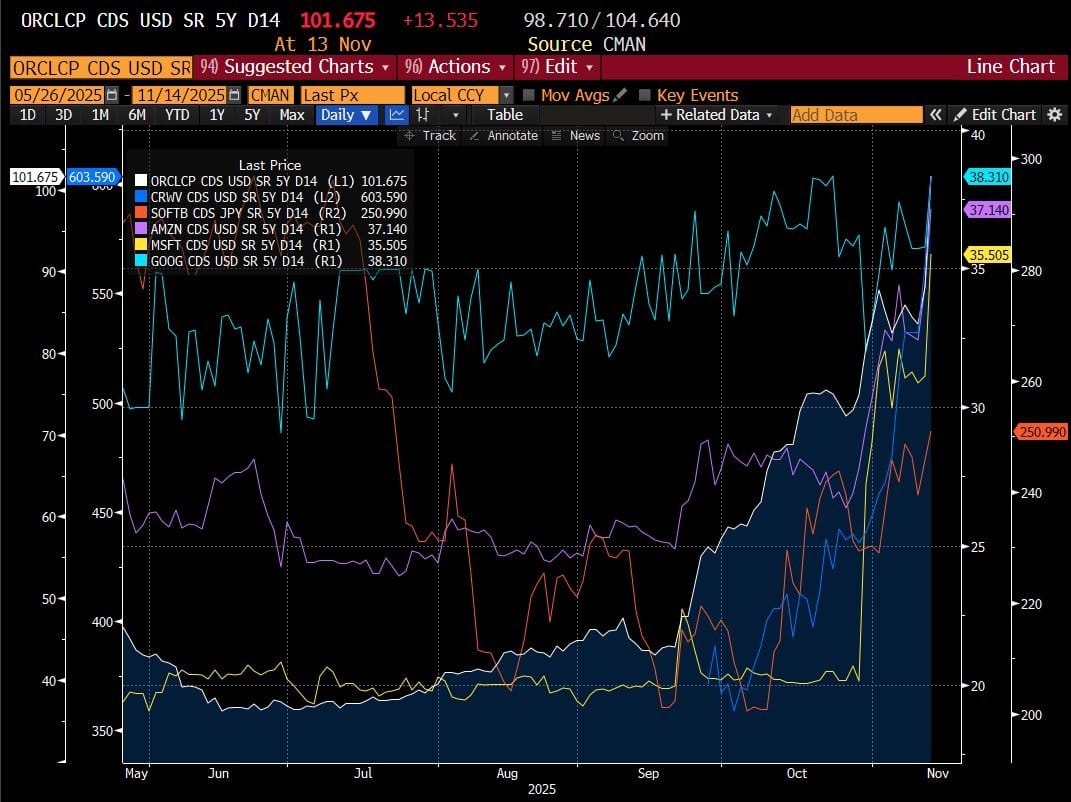

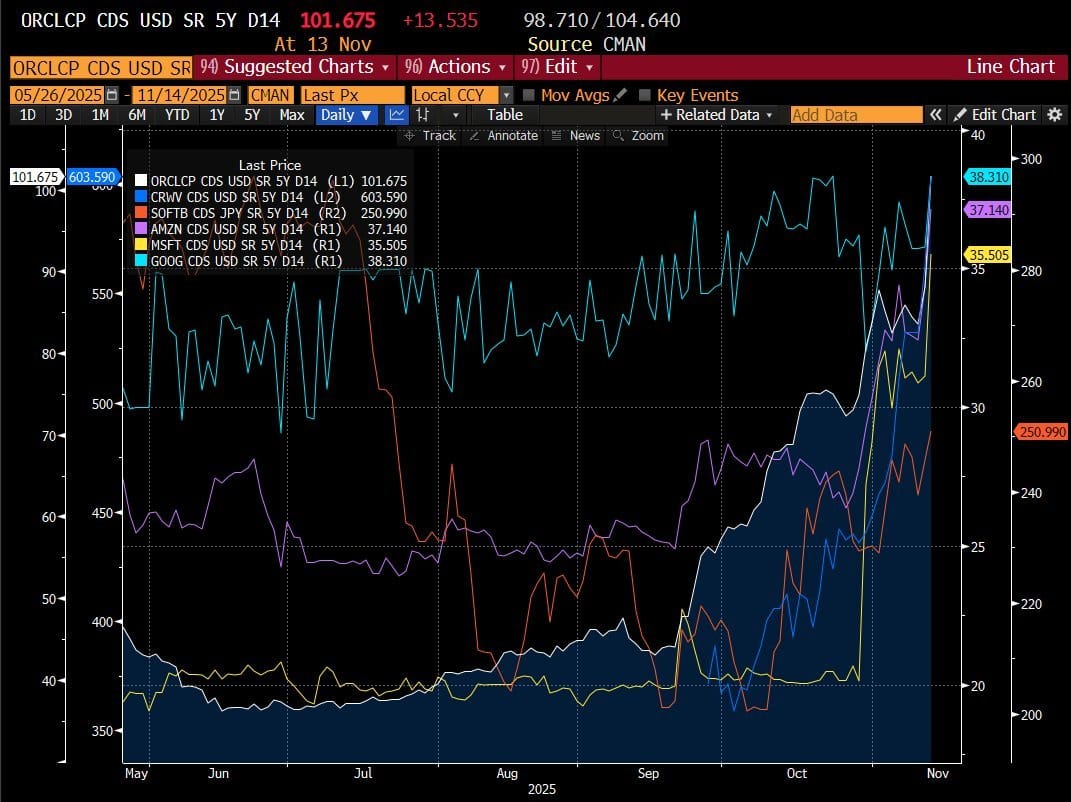

De CDS-markt laat opnieuw een duidelijke verschuiving zien. De spreads lopen op bij meerdere bedrijven die zwaar leunen op grootschalige AI-investeringen. Dit bevestigt een ontwikkeling waar wij de laatste tijd vaker aandacht aan hebben besteed: kredietrisico wordt een belangrijker signaal voor aandelen omdat de financiering achter de AI-capex onder toenemende druk staat.

De recente bewegingen bij Oracle, CoreWeave en SoftBank laten zien dat de kredietketen gevoeliger wordt voor investeringen die niet direct rendement opleveren. Zelfs bedrijven met sterke balansen ervaren lichte opwaartse druk, wat wijst op een bredere verschuiving binnen de kredietmarkt.

- CoreWeave noteert CDS-niveaus die passen bij uitgesproken kredietstress.

- Oracle beweegt gestaag richting triple-digit spreads.

- SoftBank blijft ruim boven de tweehonderdvijftig basispunten.

Deze ontwikkelingen maken duidelijk dat de kredietmarkt opnieuw voorloopt op aandelen. De spreads geven steeds vaker een vroeg signaal over waar risico’s zich beginnen op te bouwen binnen het AI-ecosysteem.

De bredere context laat zien dat de markt nerveuzer wordt over de financiering van datacenters, stroomcapaciteit en AI-infrastructuur.

Het patroon past volledig in wat wij eerder hebben geschetst: de kredietmarkt speelt een steeds grotere rol in het bepalen van de richting van technologie- en AI-aandelen.

Investment view

De oplopende CDS-spreads binnen het AI-ecosysteem laten zien dat de financieringsbasis onder de investeringsgolf kwetsbaarder wordt.

De extreme kapitaalsintensiteit van datacenters, energievoorziening en AI-hardware wordt grotendeels gefinancierd via schuld, waardoor bedrijven gevoeliger worden voor stijgende financieringskosten en herfinancieringsrisico’s. De markt prijst die risico’s nu nadrukkelijker in, waardoor krediet opnieuw een leidende indicator wordt binnen de technologiesector.

- De kredietmarkt beoordeelt AI-capex kritischer dan voorheen.

- Bedrijven met hoge leverage en beperkte kasstromen voelen spreadstijgingen het snelst.

- Verdere druk binnen CDO-constructies kan een aanvullende trigger worden voor marktzwakte.

Kredietmarkten bewegen vrijwel altijd eerder dan aandelenmarkten. Kredietbeleggers zijn direct afhankelijk van terugbetalingscapaciteit en reageren snel wanneer signalen van spanning zichtbaar worden. Dat geldt vooral voor bedrijven die hoge investeringen doen zonder directe cashflow.

Daarbij is de AI-keten sterk vervlochten via leaseconstructies, langlopende contracten en off-balance financiering. Stress bij één partij kan daardoor eenvoudig overslaan naar andere schakels in de keten. De recente beweging in spreads past volledig in dit bredere mechanisme.

Achtergrond

De AI-investeringencyclus heeft de afgelopen twee jaar een ongekende versnelling doorgemaakt. Hyperscalers, AI-operators en chipbedrijven hebben miljarden geïnvesteerd in nieuwe datacenters, GPU-clusters en energie-infrastructuur. Deze investeringen worden slechts gedeeltelijk uit operationele kasstromen gefinancierd, waardoor schuld, leasing en externe financiering een dominante rol spelen.

- De AI-sector is uitzonderlijk kapitaalsintensief.

- Een groot deel van de investeringen wordt schuldgedreven gefinancierd.

- Druk op gestructureerde kredietproducten kan snel doorwerken naar aandelenmarkten.

Daarnaast groeit het aantal gestructureerde producten dat is gekoppeld aan AI-financiering. Wanneer spreads verder oplopen, kunnen deze structuren onder druk komen te staan. Als dat gebeurt, kan dat via de kredietmarkt fungeren als katalysator voor bredere koersdruk in technologie- en AI-aandelen.

Hoe CDS werkt en hoe een spread wordt opgebouwd

Een Credit Default Swap is een verzekeringscontract tegen wanbetaling. De koper betaalt een jaarlijkse premie aan de verkoper in ruil voor bescherming tegen een mogelijke default. Die premie, de CDS-spread, weerspiegelt de marktinschatting van het kredietrisico.

Een spread bestaat uit drie componenten.

De eerste is de kans op wanbetaling, gebaseerd op kasstromen, balansstructuur, sectorrisico en marktomstandigheden.

De tweede component is de recovery rate, oftewel het bedrag dat beleggers verwachten terug te krijgen bij een default. Hoe lager de recovery rate, hoe hoger de spread.

Het derde element is liquiditeit. Wanneer veel partijen tegelijk kredietrisico willen afdekken, stijgt de spread, ook zonder dat de fundamentele risico’s veranderen.

In de praktijk fungeert de CDS-markt als realtime barometer voor de kredietwaardigheid van ondernemingen. Een stijgende spread betekent dat de markt meer risico inprijst. Voor AI-bedrijven is dat extra relevant omdat hun investeringen pas later rendement opleveren, terwijl de financieringskosten direct toenemen.

Naarmate spreads verder oplopen, wordt herfinanciering duurder en uitdagender. In een sector die sterk afhankelijk is van externe financiering kan dat snel tot bredere spanning leiden.

Impact op equity-waardering

Stijgende CDS-spreads beïnvloeden aandelen via drie kanalen.

Het eerste kanaal is de kosten van kapitaal. Hogere spreads verhogen de financieringskosten en drukken vrije kasstromen. Dit vertaalt zich direct in waarderingsmodellen zoals discounted cash flow-analyses.

Het tweede kanaal is liquiditeit. Wanneer kredietmarkten voorzichtiger worden, droogt financiering sneller op. Bedrijven die sterk afhankelijk zijn van externe financiering, zoals in de AI-sector, ondervinden daarvan onmiddellijk de gevolgen.

Het derde kanaal is perceptie. Spreads fungeren als signaal. Stijgende spreads kunnen leiden tot sectorbrede herprijzing, zeker in een kapitaalintensieve sector waarin bedrijven vergelijkbare financiële structuren gebruiken.

Lichte stijgingen blijven vaak zonder grote gevolgen. Maar zodra spreads bepaalde niveaus overschrijden, worden investeringsplannen herzien en worden waarderingen aangepast. Een verdere spanningsopbouw in CDO-structuren kan die beweging versterken en bredere druk veroorzaken op technologiebedrijven.

Conclusie

De oplopende CDS-spreads binnen het AI-ecosysteem tonen aan dat kredietrisico een steeds belangrijkere graadmeter wordt voor technologie- en AI-aandelen. De markt prijst financieringsrisico’s kritischer in, waardoor spreads opnieuw een leidend signaal vormen voor toekomstige koersbewegingen. Zolang de spreads blijven oplopen, is dit een minder gunstig signaal.

🔵 English version

CDS Market: Rising Spreads Reflect AI-Capex Pressure and Growing Credit Stress

We have addressed this topic repeatedly in recent weeks, and we take another moment to focus on it. This allows us to highlight all angles and prepare for the possibility that markets may still experience a further decline.

For now, the market may not yet have found its bottom, and this phase does not appear to be the definitive downward move. At the same time, nothing is guaranteed.

The expectation is that after this initial downward impulse, a new phase of hype may emerge. Risks from weaker components and broader financial vulnerabilities are then swept under the rug and shifted onto third parties.

We have seen this before during the Lehman crisis. After that, the bubble may actually burst unless the negative elements ease in time and financial stress within the AI financing chain declines.

Spreads are widening

The CDS market is showing a clear shift again. Spreads are widening across several companies that rely heavily on large-scale AI investments. This confirms a development we have highlighted more often recently: credit risk is becoming a more important signal for equities because the financing behind AI capex is under increasing pressure.

Recent moves in Oracle, CoreWeave and SoftBank show that the credit chain is becoming more sensitive to investments that do not deliver immediate returns. Even companies with strong balance sheets are experiencing upward pressure, indicating a broader shift within credit markets.

• CoreWeave is trading at CDS levels consistent with pronounced credit stress.

• Oracle is steadily moving toward triple-digit spreads.

• SoftBank remains well above two hundred fifty basis points.

These developments show that the credit market is once again ahead of equities. Spreads are increasingly providing an early signal of where risks are starting to build within the AI ecosystem.

The broader context shows that the market is becoming more nervous about the financing of data centers, power capacity and AI infrastructure.

This pattern fully aligns with what we highlighted earlier: the credit market plays an increasingly important role in determining the direction of technology and AI stocks.

Investment view

The rising CDS spreads within the AI ecosystem show that the financing base underneath the investment wave is becoming more fragile.

The extreme capital intensity of data centers, energy supply and AI hardware is largely financed through debt, making companies more vulnerable to rising financing costs and refinancing risks. The market is now explicitly pricing in these risks, making credit once again a leading indicator within the technology sector.

• The credit market is assessing AI capex more critically than before.

• Companies with high leverage and limited cash flow feel spread pressure the fastest.

• Additional pressure within CDO structures may become an extra trigger for market weakness.

Credit markets almost always move earlier than equity markets. Credit investors depend directly on repayment capacity and react quickly when signs of strain appear. This is especially true for companies making heavy investments without generating immediate cash flow.

In addition, the AI chain is strongly interconnected through lease structures, long-term contracts and off-balance-sheet financing. Stress at one point in the chain can easily pass through to other segments. The recent movement in spreads fits fully within this mechanism.

Background

The AI investment cycle has accelerated at an unprecedented pace over the past two years. Hyperscalers, AI operators and semiconductor companies have invested billions in new data centers, GPU clusters and energy infrastructure. These investments are only partly financed from operating cash flows, making debt, leasing and external financing dominant.

• The AI sector is exceptionally capital-intensive.

• A large share of investments is financed through debt.

• Pressure on structured credit products can quickly spill over into equity markets.

At the same time, the number of structured products linked to AI financing is increasing. When spreads rise further, these structures can come under pressure. If that occurs, the credit market can act as a catalyst for broader downward pressure in technology and AI stocks.

How CDS works and how a spread is formed

A Credit Default Swap is an insurance contract against default. The buyer pays an annual premium to the seller in exchange for protection against a possible default. That premium, the CDS spread, reflects the market’s assessment of credit risk.

A spread consists of three components:

• The probability of default, based on cash flows, balance sheet strength, sector risk and market conditions.

• The recovery rate — the amount investors expect to recover in the event of default. Lower recovery rates lead to higher spreads.

• Liquidity — when many parties hedge credit risk simultaneously, spreads rise even without changes in fundamentals.

In practice, the CDS market acts as a real-time barometer of corporate creditworthiness. A rising spread means the market is pricing in more risk. For AI companies, this is especially relevant because their investments only generate returns later, while financing costs rise immediately.

As spreads rise further, refinancing becomes more expensive and more challenging. In a sector highly dependent on external financing, this can quickly lead to broader tension.

Impact on equity valuation

Rising CDS spreads affect equities through three channels:

• Cost of capital — higher spreads increase financing costs and reduce free cash flow, directly impacting valuation models.

• Liquidity — when credit markets become more cautious, financing dries up more quickly, hitting companies reliant on external funding first.

• Perception — spreads act as a signal. Rising spreads can trigger sector-wide repricing, especially in a capital-intensive sector where financial structures are similar.

Light increases often have limited impact. But once spreads cross key thresholds, investment plans are reconsidered and valuations adjusted. Additional stress in CDO structures can intensify this movement and create broader pressure on technology stocks.

Conclusion

The rising CDS spreads within the AI ecosystem show that credit risk is becoming an increasingly important indicator for technology and AI equities. The market is pricing financing risks more critically, making spreads once again a leading signal for future price movements. As long as spreads continue to rise, this remains an unfavourable signal.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.