💣 Aandelen AI: Credit default swaps stijgen fors – Grotere kans naderende crash

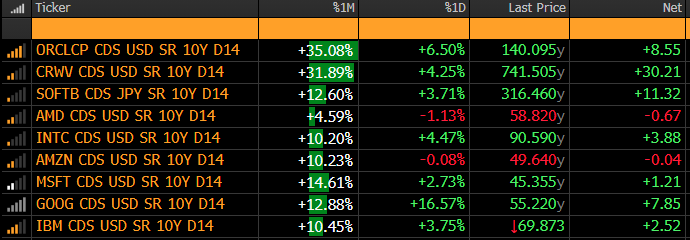

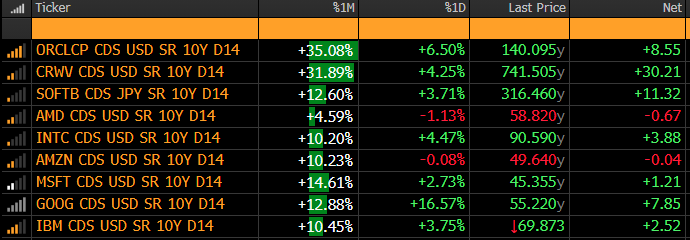

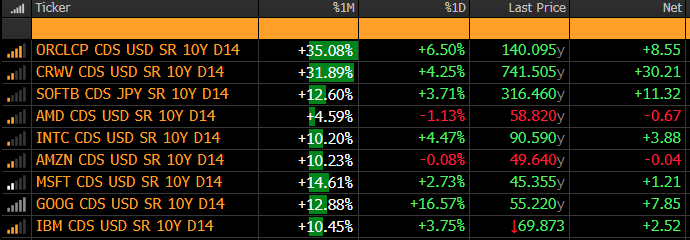

De markt voor credit default swaps (CDS) laat een opvallende verschuiving zien bij bedrijven die sterk betrokken zijn bij de kunstmatige-intelligentieboom. Oracle en CoreWeave spannen de kroon, met stijgingen van meer dan 30% in hun 10-jaars CDS-spreads in de afgelopen maand.

Wil je alle artikelen kunnen lezen en elke podcast beluisteren? Neem dan een abonnement en krijg toegang tot alle artikelen en de database met duizenden berichten.

- Oracle en CoreWeave zien CDS-spreads met meer dan 30% stijgen. Een signaal om deze aandelen niet meer te kopen.

- Microsoft, Alphabet, Intel en AMD laten dubbelecijferige stijgingen zien.

- Hyperscalers verhogen hun schuldfinanciering voor massale AI-capexprojecten.

- De kredietmarkt begint risico’s eerder te prijzen dan de aandelenmarkt.

- Indien deze trend doorzet, kan dat de waardering van de hele AI-keten beïnvloeden.

- Bij doorzetten gaat de aandelen bubbel hard basten. Dat moment is er nog niet, maar het is wel meer opletten.

Ook andere prominente namen zoals Microsoft, Alphabet, Intel en AMD laten dubbelecijferige stijgingen zien. Deze trend suggereert dat beleggers zich in toenemende mate zorgen maken over de kredietkwaliteit van ondernemingen die zwaar investeren in AI-infrastructuur en datacenters.

Wat hier gebeurt, is in essentie een verschuiving in de risicoperceptie. De AI-sector is de afgelopen twee jaar overspoeld door investeringen in hardware, netwerkinfrastructuur en cloudcapaciteit.

Hyperscalers, chipfabrikanten en datacenterbouwers voeren hun kapitaaluitgaven (capex) in ongekend tempo op. Dit is deels een reactie op de enorme vraag naar AI-rekenkracht, maar het betekent ook dat de balansdruk toeneemt.

Veel bedrijven kiezen ervoor om deze groei te financieren via schuldpapier, waardoor hun kredietprofiel gevoeliger wordt voor renteveranderingen en cyclische vraagverzwakking.

De onderliggende dynamiek van oplopende CDS-spreads

De stijgende CDS-spreads weerspiegelen dat de markt een hoger risico inschat op mogelijke betalingsproblemen of herfinancieringsstress in de toekomst. Waar spreads van 40 tot 60 basispunten een jaar geleden nog normaal waren bij solide technologiebedrijven, zien we nu niveaus boven de 100 basispunten voor sommige AI-gerelateerde spelers.

Dit betekent dat beleggers meer willen betalen voor bescherming tegen wanbetaling – een klassiek symptoom van oplopende onzekerheid in de kredietcyclus.

Oracle en CoreWeave zijn interessante cases. Oracle positioneert zich agressief in de AI-cloudmarkt, met forse investeringen in GPU-capaciteit en samenwerking met NVIDIA. CoreWeave, dat zwaar leunt op schuldfinanciering om zijn datacenterimperium uit te breiden, is een nog groter risico in de ogen van de markt.

De CDS van CoreWeave is in korte tijd met meer dan 30% opgelopen, wat duidt op bezorgdheid over de houdbaarheid van de financieringsstructuur.

Hyperscalers als kredietmotor van de AI-expansie

De hyperscalers – Microsoft, Amazon, Google en Oracle – zijn de drijvende krachten achter de huidige AI-expansie.

Ze hebben in 2024 en 2025 gezamenlijk honderden miljarden dollars aan kapitaaluitgaven aangekondigd. Een groot deel daarvan wordt gefinancierd via corporate bonds, private placements en leaseconstructies voor datacenters en energiecapaciteit.

Deze financieringsmodellen hebben als doel om de balans flexibel te houden, maar ze creëren ook een “kredietschaduw” – een situatie waarin de schuldenlast feitelijk hoger is dan wat direct in de balans zichtbaar is.

Voor institutionele beleggers en kredietmarkten is dit een punt van zorg. Zolang de AI-inkomsten blijven stijgen en marges zich verbeteren, blijft het risico beheersbaar.

Maar zodra de groei in AI-workloads of cloudverbruik afvlakt, kan de schuldhefboom gaan wringen. Dat maakt de kredietcyclus binnen technologie weer relevant, iets wat lange tijd geen rol speelde in de waardering van deze bedrijven.

De rol van de rente en macro-economische context

De stijging van de CDS-spreads komt ook op een moment dat de Amerikaanse rente zich op historisch hoge niveaus bevindt. Veel van de grote technologiebedrijven hebben hun financiering afgestemd op een wereld van lage rente.

e huidige omgeving, waarin herfinancieringen duurder worden en kapitaalmarkten kritischer kijken naar risico-opslag, zorgt voor spanning.

Daarbij komt dat investeerders zich realiseren dat de return on invested capital (ROIC) van AI-projecten minder voorspelbaar is dan werd aangenomen. De hyperscalers bouwen massaal capaciteit, maar de daadwerkelijke monetisatie van generatieve AI blijft in veel gevallen achter bij de verwachtingen.

Dit leidt ertoe dat kredietbeleggers zich afvragen of de kapitaalintensiteit van deze AI-expansie op termijn houdbaar is.

Mogelijke implicaties en scenario’s

Voorlopig is dit nog geen systeemrisico. De meeste bedrijven in deze tabel – van Microsoft tot Alphabet – beschikken over uitzonderlijk sterke balansen en kasstromen. Maar de stijging van de CDS-markt fungeert als een vroege waarschuwingsindicator.

Wanneer dit patroon zich verder verdiept, kan de perceptie van kredietrisico doorwerken in waarderingen op de aandelenmarkt, zeker als hogere financieringskosten de toekomstige winstgroei beginnen te drukken. Dan kan de bubbel barsten en kunnen veel aandelen sterk dalen en niet meer herstellen.

Een verergering van deze trend zou ertoe kunnen leiden dat analisten hun waarderingsmodellen moeten herzien en dat de markt AI minder ziet als een pure groeimotor, en meer als een sector met reëel kapitaalrisico.

Met andere woorden: als de kredietmarkt structureel hogere risico-opslagen blijft inprijzen, zou dat de eerste serieuze indicatie kunnen zijn dat de “AI-capexbubbel” zich daadwerkelijk begint te vormen.

Voorlopig is het nog niet zover. De spreads zijn weliswaar fors opgelopen, maar blijven binnen de marges van wat een gezonde risicopremie genoemd kan worden.

Toch is het belangrijk om dit segment goed te blijven volgen. Kredietmarkten hebben in het verleden vaker vroegtijdig signalen gegeven van oververhitting – veel eerder dan de aandelenmarkten zelf.

🔵 English version

Credit risk rising sharply across AI sector – a potential early warning for the capex bubble

Credit default swap (CDS) spreads tied to major AI-focused companies have surged in recent weeks, with Oracle and CoreWeave showing increases of more than 30% over the past month.

Other names such as Microsoft, Alphabet, Intel, and AMD have also seen double-digit gains. The message from the credit market is clear: investors are increasingly pricing in higher risk across the AI value chain.

At the heart of this move is a dramatic shift in how the market perceives balance-sheet risk. The AI ecosystem is spending at a breakneck pace. Hyperscalers and semiconductor firms are deploying tens of billions into GPUs, energy capacity, and data centers – much of it financed through debt issuance and structured leases.

The financing model itself is becoming a central factor in credit analysis, as the return on these massive investments remains uncertain.

The credit mechanics behind widening CDS spreads

Rising CDS spreads are essentially a sign that the market demands more compensation for credit exposure. A 10Y CDS spread that jumps 30–35% in a month indicates that investors are paying up for protection against default or refinancing stress.

While no one is suggesting these firms face near-term solvency issues, it does signal a shift in how sustainable the AI spending spree is perceived to be.

Oracle and CoreWeave stand out. Oracle has leveraged its balance sheet to capture cloud AI demand, forming deep partnerships with NVIDIA and expanding GPU clusters globally.

CoreWeave, a private AI compute provider, has been particularly aggressive, funding its infrastructure expansion largely with debt and structured credit lines. The market is now starting to price in the risk that such high leverage could become a constraint if AI demand normalizes.

Hyperscalers: the credit engines of the AI boom

Microsoft, Amazon, Google, and Oracle together represent the backbone of AI infrastructure spending. Their combined capital expenditure has soared to levels never seen in corporate tech history.

This growth is being financed not only through cash flows but through a web of bonds, private debt, and long-term energy commitments. On the surface, the balance sheets look pristine, but beneath that lies what can be described as “shadow leverage” – obligations that may not appear directly as debt but still require long-term financing and repayment.

This is why CDS markets are reacting first. Credit markets are forward-looking by nature; they discount potential stress long before it appears in earnings. If AI monetization continues to lag behind infrastructure spending, the leverage cycle could become a key risk factor for equity valuations.

Macro headwinds and the rate environment

The spike in spreads also coincides with a high-rate environment. After years of near-zero financing costs, refinancing at higher yields is starting to bite, particularly for capital-intensive sectors.

Moreover, the return on invested capital (ROIC) for AI infrastructure remains a major unknown. The monetization of generative AI – both at the consumer and enterprise level – has yet to deliver the kind of revenue uplift that would justify this pace of investment.

Implications for investors

At this stage, we’re not calling for a credit event or systemic stress. The companies in question are well-capitalized and have strong cash positions. However, the widening CDS spreads are a clear early warning that the credit market is starting to differentiate between aggressive and disciplined capital allocators.

If this trend accelerates, valuations across the AI sector may need to adjust. The market could begin to price AI not as an infinite growth story but as a sector with tangible credit risk and finite balance-sheet capacity. In other words, if the cost of credit keeps rising, it may mark the first real test of the sustainability of the AI investment cycle.

For now, the trend serves as a flashing yellow light – not a red one. But if CDS spreads continue to climb at this pace, it will force investors, analysts, and management teams alike to rethink the capital intensity and risk tolerance embedded in the AI boom.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.