Berkshire Hathaway met cijfers: Record kaspositie - Analyse en meer

Wil je alle artikelen kunnen lezen en elke podcast beluisteren? Neem dan een abonnement en krijg toegang tot alle artikelen en de database met duizenden berichten.

Berkshire Hathaway heeft in het derde kwartaal van 2025 opnieuw bewezen dat de kracht van een gedisciplineerde kapitaalallocatie zich uitbetaalt. Het conglomeraat van Warren Buffett, dat actief is in verzekeringen, energie, spoorwegen en industriële activiteiten, rapporteerde een stijging van 34 procent in de operationele winst tot 13,5 miljard dollar.

Dat resultaat werd vooral gedragen door een sterke verbetering in de verzekeringsactiviteiten, waar de underwritingwinst meer dan verdrievoudigde tot 2,37 miljard dollar.

De kaspositie bereikte een recordniveau van 381,6 miljard dollar, grotendeels belegd in Amerikaanse staatsobligaties met korte looptijden. Daarmee beschikt Berkshire over een ongekende liquiditeitsbuffer in een omgeving van stijgende rentes en selectieve investeringskansen. Het bedrijf deed voor het vijfde opeenvolgende kwartaal geen aandeleninkoop en verkocht per saldo voor 6,1 miljard dollar aan aandelen.

- Operationele winst steeg 34 procent tot 13,5 miljard dollar

- Cashpositie groeide naar 381,6 miljard dollar, het hoogste niveau ooit

- Geen aandeleninkoop voor het vijfde kwartaal op rij, netto verkoop van 6,1 miljard dollar aan aandelen

Met de aangekondigde opvolging van Greg Abel, die eind dit jaar Warren Buffett opvolgt als CEO, bereidt Berkshire zich voor op een nieuwe fase. Buffett blijft voorzitter van de raad van bestuur en behoudt daarmee zijn invloed op de strategische koers.

Investment view

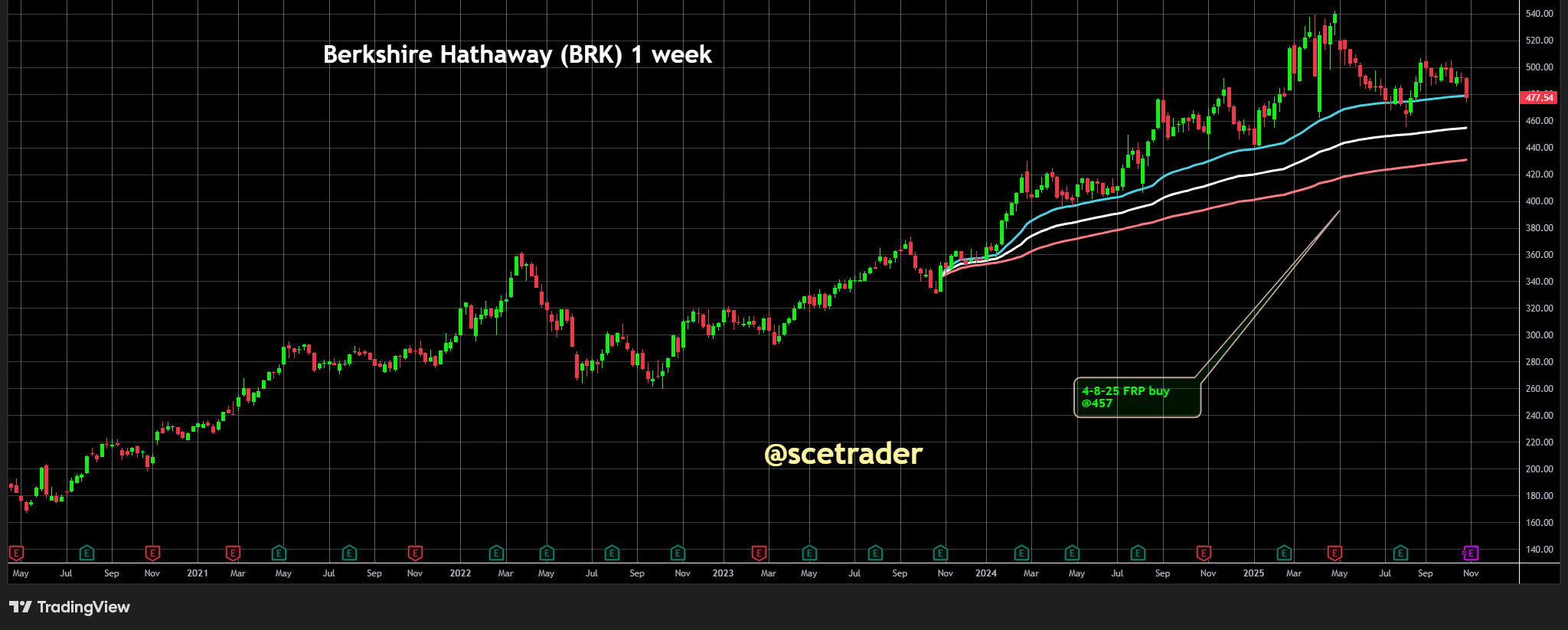

Wij zitten op een stijging van het aandeel Berkshire Hathaway. De onderliggende cijfers blijven sterk, de kapitaaldiscipline is uitzonderlijk, en de verzekeringsactiviteiten bewijzen opnieuw hun waarde in een uitdagend macroklimaat.

Wij overwegen bij eventuele koerszwakte bij te kopen, juist omdat de huidige combinatie van winstgroei, liquiditeit en prudent management de lange termijn aantrekkelijk maakt.

Het feit dat Berkshire geen eigen aandelen inkoopt, moet worden gezien als onderdeel van de strategische aanpak: pas bij een aanzienlijke correctie zal men dat instrument inzetten om aandeelhouderswaarde te versterken.

- Berkshire combineert uitzonderlijke kaspositie met structurele winstgroei in kernactiviteiten

- Kapitaaldiscipline blijft de ruggengraat van de strategie onder het naderende leiderschap van Greg Abel

- De waardering blijft relatief bescheiden vergeleken met de kwaliteit van de balans en het rendement op eigen vermogen

De kracht van Berkshire ligt in de combinatie van stabiele kasstromen uit de operationele bedrijven en de optiewaarde van de enorme liquiditeitspositie. Met meer dan 300 miljard dollar aan kortlopende staatsobligaties heeft het bedrijf de flexibiliteit om snel te handelen bij marktcorrecties of strategische overnames.

beslissing om geen buybacks te doen is coherent met die strategie: Buffett en Abel wachten op momenten waarop de waarde duidelijk boven het marktsentiment uitstijgt.

Berkshire genereerde in de eerste negen maanden van 2025 ruim 34,8 miljard dollar aan operationele kasstroom, tegenover 26 miljard dollar een jaar eerder. Het conglomeraat verkocht 24 miljard dollar aan aandelen, maar kocht geen nieuwe posities van betekenis. De investeringsdiscipline weerspiegelt de visie dat markten momenteel weinig ondergewaardeerde kansen bieden.

De operationele winststijging kwam vooral door de verzekeringsactiviteiten, waar underwritingwinst en beleggingsinkomsten duidelijk aantrokken. De vastgoed- en energiedivisies bleven stabiel, terwijl de industriële tak lichte margeverbeteringen liet zien. De nettowinst kwam uit op 30,8 miljard dollar, een stijging van 17 procent jaar op jaar, inclusief boekwinsten uit de aandelenportefeuille.

Strategische positionering

Berkshire blijft uniek gepositioneerd als een gediversifieerde holding met exposure naar meerdere cyclische en defensieve sectoren. De verzekeringsdivisie (GEICO, Berkshire Hathaway Reinsurance Group en General Re) vormt de kern, met structurele winstgroei en een underwritingmarge die in dit kwartaal aanzienlijk verbeterde. Ook Burlington Northern Santa Fe (BNSF) stabiliseerde, ondanks lagere volumes in bulktransport.

De energietak (Berkshire Hathaway Energy) behoudt een sterke cashflow, terwijl investeringen in transmissienetwerken en hernieuwbare energie bijdragen aan stabiele lange-termijnrendementen.

De combinatie van operationele veerkracht en voorzichtig kapitaalbeheer maakt Berkshire minder gevoelig voor economische cycli dan vrijwel elk ander conglomeraat.

Financiële kracht en marges

De balans van Berkshire is een toonbeeld van financiële robuustheid. Met 1,23 biljoen dollar aan activa en een eigen vermogen van 700 miljard dollar blijft de solvabiliteit uitzonderlijk sterk.

De kas en kortlopende staatsobligaties van in totaal ruim 377 miljard dollar vormen een strategische buffer en bieden ruimte voor toekomstige acquisities.

De nettowinstmarge over het derde kwartaal bedroeg ruim 32 procent, terwijl de operationele marge binnen de verzekeringsdivisie uitkwam op 10,6 procent. De vrije kasstroom groeide naar 34,8 miljard dollar over de eerste negen maanden. De totale schuldpositie bleef stabiel op 127 miljard dollar, waarvan het grootste deel langlopend en tegen vaste lage rente.

Sector en groeidynamiek

Berkshire opereert in een omgeving waarin waarderingen in veel sectoren hoog zijn, terwijl de reële rente de investeringsdrempel verhoogt. Het bedrijf heeft de luxe om selectief te blijven. De verzekeringsactiviteiten profiteren van hogere premies en striktere voorwaarden in de herverzekeringsmarkt, wat de winstgevendheid structureel ondersteunt.

Daarnaast biedt de energiedivisie groei via gereguleerde infrastructuurprojecten, terwijl de spoorwegdivisie op de middellange termijn kan profiteren van toenemende vraag naar grondstoffen en energiegerelateerde transporten. De diversificatie blijft een belangrijk concurrentievoordeel.

Cijfers en outlook

De totale omzet in het derde kwartaal bedroeg 94,97 miljard dollar, tegenover 92,99 miljard dollar een jaar eerder. De operationele winst steeg naar 13,5 miljard dollar, de nettowinst naar 30,8 miljard dollar. De verzekeringspremies kwamen uit op 22,4 miljard dollar, terwijl de beleggingsinkomsten toenamen tot 5,7 miljard dollar.

De vrije kasstroom bedroeg 34,8 miljard dollar over de eerste negen maanden, terwijl de investeringen in vaste activa opliepen tot 14,7 miljard dollar. De totale schuld bleef stabiel, met een gemiddelde rente van 3,9 procent. Het management geeft aan dat Berkshire voorlopig geen grootschalige overnames verwacht, tenzij zich een uitzonderlijke kans voordoet.

Greg Abel, die in 2026 de jaarlijkse brief zal schrijven, benadrukte tijdens interne bijeenkomsten dat Berkshire koersvast blijft en de focus houdt op kapitaalrendement en prudent risicobeheer. Buffett zal als voorzitter de strategische lijn blijven bewaken.

Sterke punten

De financiële flexibiliteit van Berkshire is ongeëvenaard. Met meer dan 380 miljard dollar aan liquiditeit en een hoge kredietwaardigheid kan het bedrijf onmiddellijk inspelen op marktkansen.

De verzekeringsactiviteiten vormen een structurele motor van winst en kasstroom, terwijl de diversificatie over industrie, energie en infrastructuur stabiliteit biedt.

Daarnaast blijft het rendement op eigen vermogen sterk, ondanks de omvang van de balans. Het beleid om buybacks alleen uit te voeren bij substantiële onderwaardering, versterkt de geloofwaardigheid van de kapitaaldiscipline. Ook de aanstaande opvolging door Greg Abel verloopt ordelijk, wat de continuïteit van de strategie waarborgt.

Zwakke punten

Het ontbreken van aandeleninkopen kan door sommige beleggers als gebrek aan vertrouwen worden gezien, al past het binnen de lange-termijnfilosofie. De afhankelijkheid van de Amerikaanse economie blijft groot, en de groei van de spoorweg- en industriële divisies staat onder druk door lagere volumes en hogere kosten.

Daarnaast zorgen boekhoudkundige volatiliteit in de aandelenportefeuille en potentiële impairments bij equity holdings zoals Kraft Heinz en Occidental voor schommelingen in de winst. De impliciete waardering van Berkshire blijft daardoor gevoelig voor marktfluctuaties in de portefeuillebedrijven.

Catalysts

Potentiële katalysatoren voor het aandeel zijn een verdere stijging van de verzekeringsmarges, hogere beleggingsopbrengsten bij blijvend hoge rente, en een mogelijke herziening van het buybackbeleid zodra de waardering daalt.

Een ander belangrijk punt is de opvolging: de formele benoeming van Greg Abel kan op termijn leiden tot nieuwe strategische accenten, vooral in energie en infrastructuur. Ook een grotere allocatie van kapitaal richting alternatieve activa of hernieuwbare projecten zou de groeidynamiek kunnen versterken.

Opmerkelijke zaken

Het is opvallend dat Berkshire dit jaar zijn belang in Occidental Petroleum uitbreidde via een overeenkomst om de petrochemische divisie OxyChem over te nemen voor 9,7 miljard dollar in contanten.

Dat is de grootste transactie sinds de overname van verzekeraar Alleghany in 2022. Daarnaast daalde het belang in Kraft Heinz door een impairment van 5 miljard dollar eerder dit jaar, wat het kapitaalbeheer in de participaties onderstreept.

Het besluit om opnieuw geen aandelen in te kopen, ondanks een koersdaling ten opzichte van de piek, bevestigt dat Buffett het aandeel nog niet ondergewaardeerd vindt. De kaspositie bleef daardoor verder oplopen. Ook de stijging van de valutawinsten door yen-obligaties droeg bij aan de winst van het kwartaal.

Meer achtergrond

De combinatie van hoge rente, geopolitieke onzekerheid en selectieve waarderingen maakt Berkshire’s conservatieve houding begrijpelijk.

De onderneming heeft een lange geschiedenis van contrair handelen, waarbij ze vooral actief wordt als anderen verkopen. In dat opzicht vormt de huidige recordcash een strategische troef voor toekomstige marktkansen.

De opvolging door Greg Abel, afkomstig uit de energiedivisie, markeert een overgang naar een nieuwe generatie leiderschap. Zijn achtergrond in kapitaalintensieve infrastructuurprojecten kan op termijn leiden tot meer focus op rendement per geïnvesteerde dollar en duurzame groei in gereguleerde sectoren.

Conclusie

Berkshire Hathaway combineert financiële kracht, strategische discipline en uitzonderlijke kasposities met stabiele winstgroei. De onderneming bevindt zich op een solide fundament en blijft voorbereid op markddalingen of overnamekansen. De overgang naar Greg Abel is zorgvuldig voorbereid en waarborgt de continuïteit van het beleid dat Berkshire groot heeft gemaakt.

Wij blijven positief en blijven zitten op een stijging van het aandeel, en overwegen om bij eventuele correcties onze positie verder uit te breiden.

🔵 English version

Berkshire Hathaway: record cash and Greg Abel’s succession mark a new era

Berkshire Hathaway once again demonstrated in Q3 2025 the enduring strength of disciplined capital allocation. The conglomerate reported a 34 percent increase in operating profit to $13.5 billion, mainly driven by a more than 200 percent surge in insurance underwriting income to $2.37 billion.

Its cash position reached a record $381.6 billion, largely invested in short-term U.S. Treasuries. For the fifth consecutive quarter, Berkshire made no share repurchases and was a net seller of $6.1 billion in equities.

- Operating profit up 34% to $13.5B

- Cash pile at a record $381.6B

- No buybacks for five straight quarters, net equity sales of $6.1B

As Warren Buffett prepares to step down at year-end, Greg Abel’s succession as CEO marks the beginning of a new chapter. Buffett will remain chairman, ensuring continuity of Berkshire’s long-standing philosophy.

Investment view

We remain long Berkshire Hathaway. The company’s fundamentals are robust, capital discipline unmatched, and its diversified operations continue to generate consistent earnings.

We would consider adding on weakness, as Berkshire’s liquidity, structural profitability, and management prudence create long-term value. The absence of buybacks aligns with its long-term philosophy — the company deploys capital only when valuation clearly favors shareholders.

- Exceptional balance sheet strength and long-term value creation

- Structural earnings power from insurance, energy, and infrastructure

- Strong governance and disciplined capital allocation under incoming CEO Greg Abel

The group generated over $34.8 billion in operating cash flow during the first nine months of 2025. Its decision to hold cash reflects Buffett’s view that markets remain fully valued. The insurance and reinsurance divisions drove most of the profit increase, while energy and industrial units maintained stable margins.

Strategic positioning

Berkshire’s model — combining insurance float with diversified operating earnings — remains unmatched. Insurance, rail, and energy collectively anchor cash generation and provide downside protection. The conservative leverage profile enhances resilience in volatile markets.

Financial strength and margins

Berkshire’s balance sheet totals $1.23 trillion, with shareholders’ equity of $700 billion. Net earnings margin exceeded 30 percent in Q3, supported by disciplined underwriting and investment income. The debt structure remains conservative with a long maturity profile and low average rates.

Sector and growth dynamics

The insurance cycle is turning in Berkshire’s favor. Premiums are rising, and reinsurance capacity remains tight. Energy infrastructure investments within Berkshire Hathaway Energy offer regulated, predictable growth, while BNSF Railroad stands to benefit from commodity and energy transport trends over time.

Figures and outlook

Total revenue rose to $94.97 billion, net earnings to $30.8 billion. Free cash flow climbed to $34.8 billion. Management expects steady results and retains flexibility for large-scale acquisitions if valuations normalize.

Greg Abel emphasized a continuation of Berkshire’s conservative strategy, focused on risk-adjusted returns and long-term value creation.

Strengths

Berkshire’s financial flexibility is unmatched. The insurance engine, diversification, and disciplined capital allocation underpin its strength. The succession plan ensures strategic continuity.

Weaknesses

Lack of buybacks may disappoint some investors. Exposure to U.S. macro conditions and equity portfolio volatility (Kraft Heinz, Occidental) can weigh on near-term results.

Catalysts

Key catalysts include higher insurance margins, elevated interest income, and potential buybacks at lower valuations. Greg Abel’s leadership transition could also open new investment directions.

Notable items

It is notable that Berkshire’s strategy continues to unfold with large, selective acquisitions. The $9.7 billion acquisition of Occidental’s OxyChem is its largest since the $11.6 billion purchase of Alleghany in 2022.

Additionally, the impairment loss at Kraft Heinz in Q2 2025, coupled with Berkshire’s large equity stake, exemplifies the company's disciplined approach to capital allocation.

The decision not to repurchase shares, despite a pullback in stock price, confirms Buffett’s view that the stock is not undervalued yet. The record cash pile underscores the strategic stance of waiting for opportunities.

Background

Berkshire’s strategy has always been to act when others hesitate. Its massive cash reserve is a strategic weapon in waiting. The upcoming leadership handover marks the start of a new but philosophically consistent era.

Conclusion

Berkshire Hathaway stands as a fortress of capital strength and disciplined growth. With Greg Abel poised to lead and Buffett still guiding as chairman, the company remains positioned for stability and opportunity.

We stay positive and continue to hold for further upside, ready to add on weakness.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.