Hyperscalers en AI richting 2030: Enorme kasstromen - Wat zijn de implicaties

De AI-cyclus bevindt zich in een fase waarin de grootste technologiebedrijven eerst fors investeren voordat de opbrengsten volledig zichtbaar worden. Alphabet, Meta, Microsoft en Amazon bouwen datacenters, kopen chips, breiden cloudcapaciteit uit en investeren in stroom, koeling en netwerken.

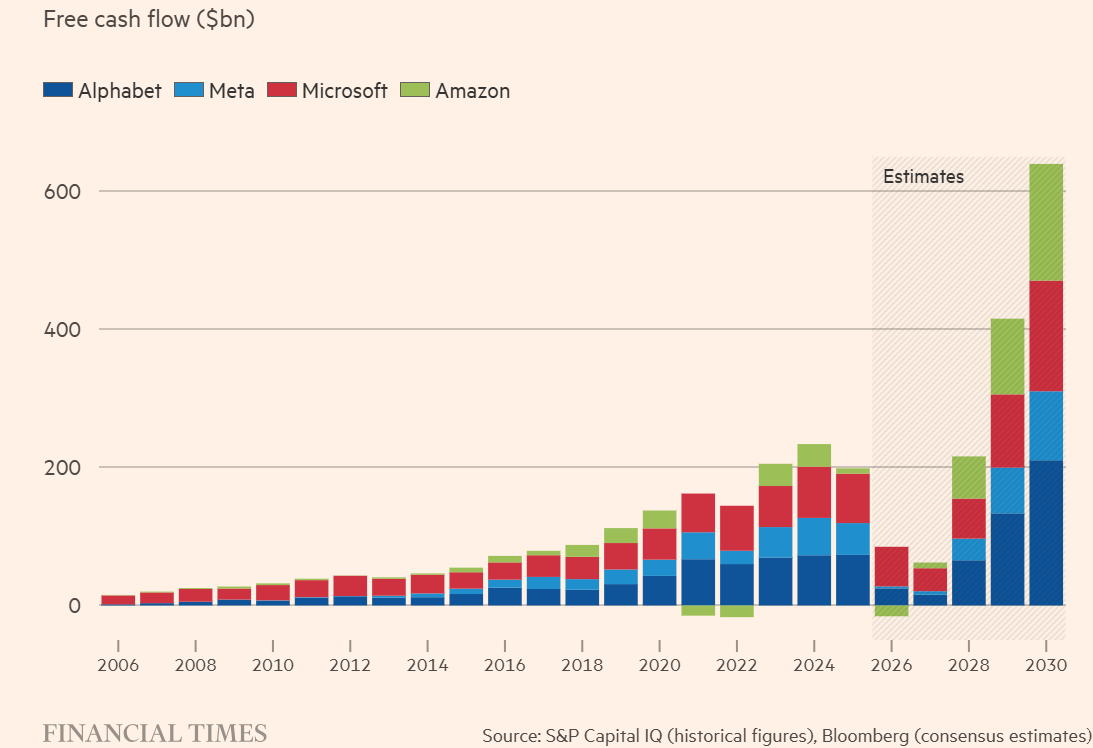

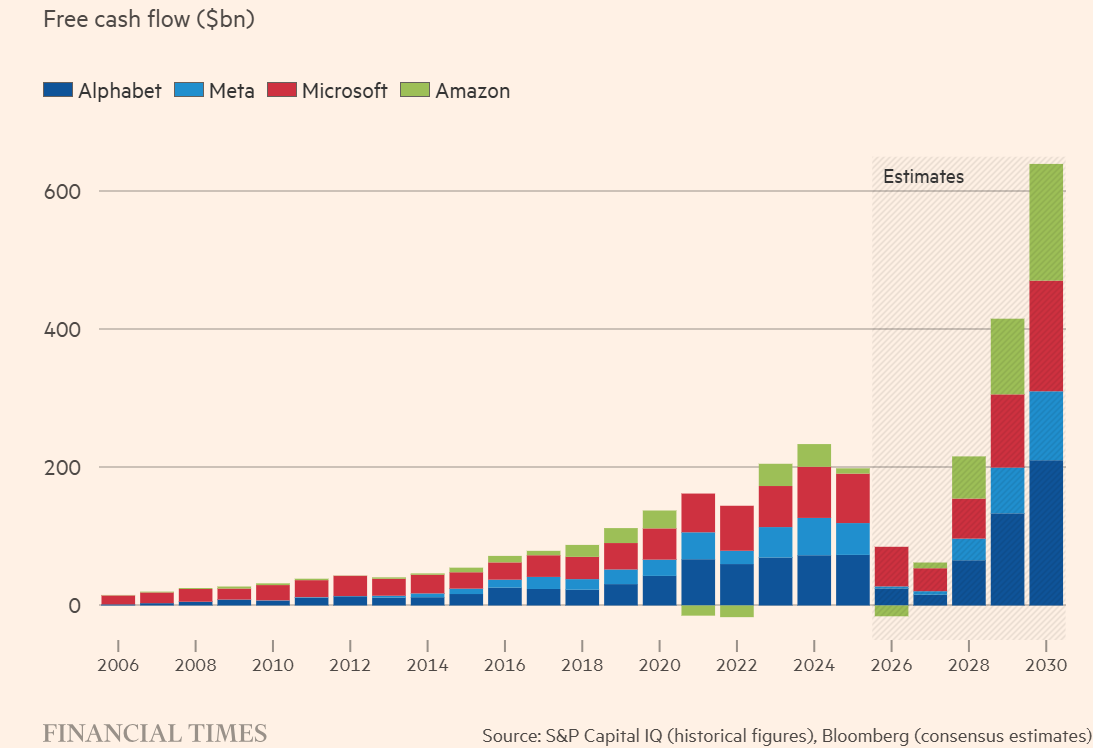

■ Wall Street rekent richting 2030 op een forse free cashflowversnelling bij Alphabet, Meta, Microsoft en Amazon.

■ De gezamenlijke free cashflow kan volgens de consensus oplopen naar ongeveer $650 miljard.

■ De ramingen veronderstellen dat AI-capex uiteindelijk wordt omgezet in winstgevende omzetgroei.

■ Zelfs als slechts een deel van dit scenario uitkomt, kunnen meerdere technologie- en AI-aandelen richting 2030 opnieuw verdubbelen.

■ Tussentijdse correcties van 30% tot 50% blijven mogelijk en kunnen juist de beste instapmomenten worden.

Dat drukt tijdelijk op de free cashflow, maar de markt rekent erop dat deze infrastructuur later wordt omgezet in veel hogere omzet en sterkere marges.

Volgens de getoonde Wall Street-consensus kan de gezamenlijke free cashflow van deze vier bedrijven richting 2030 oplopen naar ongeveer $650 miljard. Dat cijfer is geen bewijs, maar wel belangrijk. Het laat zien hoe groot de beloning kan worden als AI niet alleen een investeringsgolf blijft, maar daadwerkelijk verandert in een winstgevende groeimotor.

De kwetsbaarheid zit in de aannames. AI moet breed worden gemonetiseerd, klanten moeten blijven betalen voor AI-diensten en de investeringsdruk moet op termijn minder zwaar worden. Als de markt daaraan gaat twijfelen, blijven tussentijdse correcties van 30% tot 50% realistisch. Juist zulke dalingen kunnen de beste koopkansen opleveren, zolang de structurele vraag naar AI, cloud, rekenkracht, datacenters en software intact blijft.

Investment view

Wij blijven bullish op het langere beeld voor technologie en AI. De aannames achter de free cashflowramingen zijn fors, maar de potentiële beloning is dat ook. Als AI-investeringen worden omgezet in schaalbare omzet, hogere marges en sterkere free cashflow, kunnen meerdere aandelen binnen technologie en de AI-keten richting 2030 opnieuw verdubbelen.

🟪 Wij blijven positief over technologie en AI, omdat de mogelijke kasstroomkracht richting 2030 uitzonderlijk groot is.

🟪 De kans zit niet alleen bij Alphabet, Meta, Microsoft en Amazon, maar ook bij sterke leveranciers in de bredere AI-keten.

🟪 Tussentijdse correcties van 30% tot 50% blijven reëel en kunnen de beste koopkansen opleveren als de structurele vraag overeind blijft.

Onze visie is kritisch bullish. De markt rekent op een sterk herstel van free cashflow na de huidige investeringsfase, maar timing blijft het zwakke punt. Capex komt nu, rendement moet later volgen. Dat verschil kan zorgen voor harde koersbewegingen wanneer beleggers ongeduldig worden of wanneer AI-omzet minder snel groeit dan verwacht.

Toch blijft het lange beeld aantrekkelijk. De grote hyperscalers bouwen infrastructuur die later de basis kan vormen voor een nieuwe winstcyclus. Als die infrastructuur breed wordt benut, kan de winsthefboom groot worden. In dat scenario ligt de upside niet alleen bij de platformbedrijven, maar ook bij leveranciers van chips, memory, datacenterinfrastructuur, stroomvoorziening, koeling, networking, optical, cloudsoftware, cybersecurity en gespecialiseerde AI-diensten.

Wat de grafiek duidelijk maakt

De grafiek laat zien dat Wall Street rekent op een tijdelijke drukfase door AI-capex, gevolgd door een scherpe versnelling van free cashflow richting 2030. Dat is de kern van het huidige AI-verhaal op de beurs. De markt accepteert lagere kasstromen op korte termijn, omdat zij verwacht dat de investeringen later veel winstgevender worden.

Bij Alphabet, Meta en Microsoft is historisch al zichtbaar dat sterke platformposities enorme free cashflow kunnen opleveren. Amazon laat meer schommelingen zien, omdat het bedrijf vaker agressief investeert in logistiek, cloud en infrastructuur. Juist daardoor past Amazon goed in dit beeld: eerst zware uitgaven, daarna mogelijk veel hogere opbrengsten.

Het belangrijkste signaal is dat de markt geen normale groeifase verwacht. De consensus gaat uit van een grote sprong. Dat maakt de kans aantrekkelijk, maar de lat ligt hoog.

Waarom de ramingen zo hoog zijn

De ramingen zijn gebouwd op het idee dat AI-infrastructuur productief kapitaal wordt. Datacenters, GPU’s, netwerken en softwareplatforms zijn nu duur, maar kunnen later omzetmachines worden als bedrijven AI op grote schaal gebruiken.

Schaal is daarbij bepalend. Hyperscalers kunnen vaste kosten spreiden over enorme klantgroepen. Als AI wordt verwerkt in cloud, software, advertenties, e-commerce en bedrijfsproductiviteit, kan extra gebruik relatief veel marge opleveren.

Dat verklaart waarom de grootste free cashflowbedragen pas in de latere jaren verschijnen. Wall Street accepteert tijdelijk lagere kasstroom, omdat de markt richting 2028, 2029 en 2030 een veel sterkere terugverdienfase verwacht.

De kritische noot

Deze verwachtingen zijn optimistisch. Ze gaan ervan uit dat AI-diensten snel genoeg worden verkocht, dat klanten hogere prijzen accepteren en dat de investeringsdruk na de zwaarste bouwfase afneemt. Dat moet nog worden bewezen.

Daar komt modelrisico bij. In DCF-modellen kunnen de latere jaren veel gewicht krijgen. Als huidige waarderingen vooral te rechtvaardigen zijn met hoge kasstromen richting 2030, wordt de sector kwetsbaar zodra analisten die ramingen verlagen.

De grafiek is daarom nuttig, maar niet doorslaggevend. Zij laat zien wat Wall Street verwacht en hoeveel succes nodig is om de huidige AI-case te dragen. Beleggers moeten dat niet verwarren met zekerheid.

Waarom dit verder gaat dan de grote vier

Alphabet, Meta, Microsoft en Amazon zijn de zichtbare eindklanten van de AI-investeringsgolf. Hun uitgaven raken echter een veel bredere keten. AI vraagt om rekenkracht, geheugen, datatransport, stroom, koeling, beveiliging, cloudsoftware en datacenterbouw.

Daarom ligt de kans niet alleen bij de hyperscalers. Als hun investeringen later meer omzet en free cashflow opleveren, betekent dit dat de onderliggende infrastructuur economisch werkt. Dan kunnen ook leveranciers profiteren die schaarse technologie leveren of een cruciale positie in de keten hebben.

De winnaars zullen niet overal zitten. Bedrijven met pricing power, hoge marges, technologische noodzaak en sterke klantvraag hebben de beste uitgangspositie. Zwakke leveranciers kunnen achterblijven, zelfs wanneer de AI-markt groeit.

Tussentijdse correcties als beste koopkansen

Tussentijdse correcties van 30% tot 50% blijven goed mogelijk. Dat kan gebeuren als AI-omzet trager groeit, capex langer hoog blijft, marges onder druk komen of rente opnieuw zwaar weegt op waarderingen.

Zulke terugvallen betekenen niet automatisch dat het AI-verhaal voorbij is. Grote technologiecycli kennen vaker zware dalingen voordat de lange trend verdergaat. De kernvraag is dan of de structurele vraag nog overeind staat.

Als AI, cloud, rekenkracht, datacenters en software blijven groeien, kunnen stevige correcties juist de beste koopkansen opleveren. Dan wordt de verhouding tussen risico en rendement aantrekkelijker dan wanneer de markt alleen naar het optimistische 2030-scenario kijkt.

Wat moet worden bewezen?

De komende jaren moeten hyperscalers laten zien dat AI meer is dan een dure infrastructuurcyclus. Er moet echte omzet ontstaan uit AI-diensten, niet alleen gebruik, experimenten of interne productiviteitswinst.

Daarnaast moet capex beheersbaar worden. Als investeringen blijven oplopen zonder duidelijke versnelling in free cashflow, komt het optimistische scenario onder druk.

Ook de leveranciersketen moet winstgevend blijven. Groei alleen is niet genoeg. Bedrijven moeten marge, klantvraag en technologische relevantie vasthouden.

Conclusie

De grafiek is geen bewijs, maar wel een belangrijk signaal. Wall Street rekent erop dat Alphabet, Meta, Microsoft en Amazon richting 2030 samen ongeveer $650 miljard aan free cashflow kunnen genereren. Als zelfs een deel van dat scenario uitkomt, kan technologie opnieuw één van de sterkste sectoren blijven.

De aannames zijn stevig. AI moet worden gemonetiseerd, capex moet later beter renderen en klanten moeten blijven betalen voor de nieuwe infrastructuur. Als dat tegenvalt, kunnen tussentijdse correcties van 30% tot 50% ontstaan.

Wij blijven kritisch op de waarderingen, maar bullish op het lange beeld. De mogelijke kasstroomkracht is groot, de investeringscyclus raakt de volledige AI-keten en zware dalingen kunnen de beste koopkansen opleveren. Voorwaarde is dat de structurele vraag naar AI, cloud, rekenkracht, datacenters en software intact blijft.

🔵 English version

AI toward 2030: major cash flow potential, but built on demanding assumptions

The AI cycle is currently in a phase where the largest technology companies are investing heavily before the full returns become visible. Alphabet, Meta, Microsoft and Amazon are building data centers, buying chips, expanding cloud capacity and investing in power, cooling and networks. This temporarily weighs on free cash flow, while the market expects this infrastructure to later translate into much higher revenue and stronger margins.

According to the Wall Street consensus shown in the chart, the combined free cash flow of these four companies could rise toward roughly $650 billion by 2030. That figure is not proof, but it matters. It shows how large the reward can become if AI is not just an investment wave, but actually turns into a profitable growth engine.

The vulnerability lies in the assumptions. AI must be widely monetized, customers must continue paying for AI services and investment pressure must eventually become less intense. If the market starts questioning that, interim corrections of 30% to 50% remain realistic. Those declines may create the best buying opportunities, as long as structural demand for AI, cloud, compute, data centers and software remains intact.

■ Wall Street expects a strong free cash flow acceleration at Alphabet, Meta, Microsoft and Amazon toward 2030.

■ Combined free cash flow could rise toward roughly $650 billion according to consensus.

■ The estimates assume that AI capex will eventually be converted into profitable revenue growth.

■ Even if only part of this scenario materializes, several technology and AI stocks could double again toward 2030.

■ Interim corrections of 30% to 50% remain possible and may become the best entry points.

Investment view

We remain bullish on the longer-term outlook for technology and AI. The assumptions behind the free cash flow estimates are demanding, but the potential reward is also large. If AI investments are converted into scalable revenue, higher margins and stronger free cash flow, several stocks in technology and the AI chain could double again toward 2030.

🟪 We remain positive on technology and AI because the potential cash flow power toward 2030 is exceptional.

🟪 The opportunity is not only in Alphabet, Meta, Microsoft and Amazon, but also in strong suppliers across the broader AI chain.

🟪 Interim corrections of 30% to 50% remain realistic and can create the best buying opportunities if structural demand remains intact.

Our view is critically bullish. The market expects a strong recovery in free cash flow after the current investment phase, but timing remains the weak point. Capex comes now, returns must follow later. That gap can create sharp share-price moves when investors become impatient or when AI revenue grows more slowly than expected.

Still, the long-term picture remains attractive. The major hyperscalers are building infrastructure that can later become the basis for a new profit cycle. If that infrastructure is widely used, the earnings leverage can be significant. In that scenario, the upside is not only in the platform companies, but also in suppliers of chips, memory, data center infrastructure, power, cooling, networking, optical, cloud software, cybersecurity and specialized AI services.

What the chart makes clear

The chart shows that Wall Street expects a temporary pressure phase from AI capex, followed by a sharp acceleration in free cash flow toward 2030. That is the core of the current AI story in the stock market. The market accepts lower cash flows in the short term because it expects the investments to become much more profitable later.

At Alphabet, Meta and Microsoft, history already shows that strong platform positions can generate enormous free cash flow. Amazon is more volatile because the company often invests aggressively in logistics, cloud and infrastructure. That is exactly why Amazon fits this picture well: heavy spending first, potentially much higher returns later.

The key signal is that the market is not expecting a normal growth phase. Consensus is assuming a major step-up. That makes the opportunity attractive, but the bar is high.

Why the estimates are so high

The estimates are built on the idea that AI infrastructure becomes productive capital. Data centers, GPUs, networks and software platforms are expensive today, but can later become revenue engines if companies use AI at scale.

Scale is decisive. Hyperscalers can spread fixed costs across enormous customer bases. If AI is embedded in cloud, software, advertising, e-commerce and enterprise productivity, incremental usage can deliver strong margins.

That explains why the largest free cash flow numbers appear in the later years. Wall Street accepts temporarily lower cash flow because the market expects a much stronger payback phase toward 2028, 2029 and 2030.

The critical point

These expectations are optimistic. They assume that AI services are sold fast enough, that customers accept higher prices and that investment pressure eases after the heaviest buildout phase. That still needs to be proven.

There is also model risk. In DCF models, later years can carry a lot of weight. If current valuations are mainly justified by high cash flows toward 2030, the sector becomes vulnerable once analysts lower those estimates.

The chart is therefore useful, but not decisive. It shows what Wall Street expects and how much success is needed to support the current AI case. Investors should not confuse that with certainty.

Why this goes beyond the big four

Alphabet, Meta, Microsoft and Amazon are the visible end customers of the AI investment wave. Their spending affects a much broader chain. AI requires compute, memory, data transport, power, cooling, security, cloud software and data center construction.

That is why the opportunity is not only in the hyperscalers. If their investments later generate more revenue and free cash flow, it means the underlying infrastructure works economically. Suppliers can also benefit if they provide scarce technology or hold a crucial position in the chain.

The winners will not be everywhere. Companies with pricing power, high margins, technological necessity and strong customer demand have the best starting point. Weak suppliers can lag even when the AI market grows.

Interim corrections as the best buying opportunities

Interim corrections of 30% to 50% remain very possible. They can occur if AI revenue grows more slowly, capex stays high for longer, margins come under pressure or interest rates again weigh heavily on valuations.

Such drawdowns do not automatically mean the AI story is over. Major technology cycles often include heavy declines before the long-term trend continues. The key question is whether structural demand remains intact.

If AI, cloud, compute, data centers and software continue to grow, sharp corrections can create the best buying opportunities. At that point, the risk-reward balance becomes more attractive than when the market is only focused on the optimistic 2030 scenario.

What needs to be proven?

In the coming years, hyperscalers must show that AI is more than an expensive infrastructure cycle. Real revenue must come from AI services, not only usage, experiments or internal productivity gains.

Capex must also become manageable. If investment keeps rising without a clear acceleration in free cash flow, the optimistic scenario comes under pressure.

The supplier chain must remain profitable as well. Growth alone is not enough. Companies need to maintain margins, customer demand and technological relevance.

Conclusion

The chart is not proof, but it is an important signal. Wall Street expects Alphabet, Meta, Microsoft and Amazon to generate roughly $650 billion in combined free cash flow toward 2030. If even part of that scenario plays out, technology can again remain one of the strongest sectors.

The assumptions are demanding. AI must be monetized, capex must generate better returns later and customers must continue paying for the new infrastructure. If that disappoints, interim corrections of 30% to 50% can occur.

We remain critical on valuations, but bullish on the long-term picture. The potential cash flow power is large, the investment cycle reaches the entire AI chain and sharp declines can create the best buying opportunities. The condition is that structural demand for AI, cloud, compute, data centers and software remains intact.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.