🏓 VIX: Volatiliteit verschuift weer naar energie en rente - Wat zegt dat voor traders

De volatiliteitsstructuur laat een gefragmenteerd beeld zien waarin risico’s zich niet breed manifesteren, maar geconcentreerd zijn in specifieke delen van de markt. De OVX staat hierin centraal. Deze index is gisteren opgelopen en beweegt opnieuw hoger, wat wijst op hernieuwde onzekerheid rond energie en inflatie.

■ Olievolatiliteit is opnieuw de belangrijkste macro-driver

■ De VIX blijft te laag om een brede risk-off fase te bevestigen

■ Credit- en rentevolatiliteit lopen op en verdienen aandacht

■ De kans dat rallies worden verkocht is toegenomen

■ Selectiviteit wordt belangrijker dan richting

Opvallend is dat deze beweging niet wordt bevestigd door de CBOE Volatility Index, die relatief stabiel blijft. Dat betekent dat de markt risico’s herkent, maar deze nog niet vertaalt naar een brede afbouw van aandelenposities.

De signalen ogen op zichzelf redelijk, maar missen bevestiging over meerdere dagen. Daardoor is de kans toegenomen dat rallies in de brede markt worden gebruikt om risico af te bouwen. De vraag verschuift meer richting individuele aandelen, waar specifieke drivers domineren boven macro.

Crude Oil Volatility Index

■ Gisteren duidelijk opgelopen

■ Beweegt opnieuw omhoog binnen een verhoogde range

■ Wijst op blijvende onzekerheid rond energie en inflatie

De OVX meet de verwachte volatiliteit in olieprijzen en fungeert als directe graadmeter voor geopolitieke spanning en verstoringen in vraag en aanbod. De recente stijging bevestigt dat markten opnieuw risico beginnen in te prijzen via energie.

Hoewel er kort een afkoeling zichtbaar was, blijft het niveau hoog en zien we opnieuw opwaartse druk. Dit betekent dat inflatierisico’s niet verdwijnen, maar opnieuw aandacht krijgen. Voor aandelen vertaalt dit zich in meer rotatie, hogere onzekerheid in marges en een minder stabiel macrobeeld.

CBOE Volatility Index

■ Licht opgelopen richting circa 19,5

■ Blijft binnen een stabiele bandbreedte

■ Geen bevestiging van brede marktpijn

De VIX blijft opvallend rustig ondanks bewegingen in andere volatiliteitsindices. Dit geeft aan dat beleggers nog geen massale hedge-activiteit laten zien.

Dit ondersteunt het beeld dat liquiditeit aanwezig blijft en dat aandelenmarkten niet in een echte stressfase zitten. Daardoor blijven dips koopbaar, maar ontbreekt de kracht voor een overtuigende doorbraak omhoog.

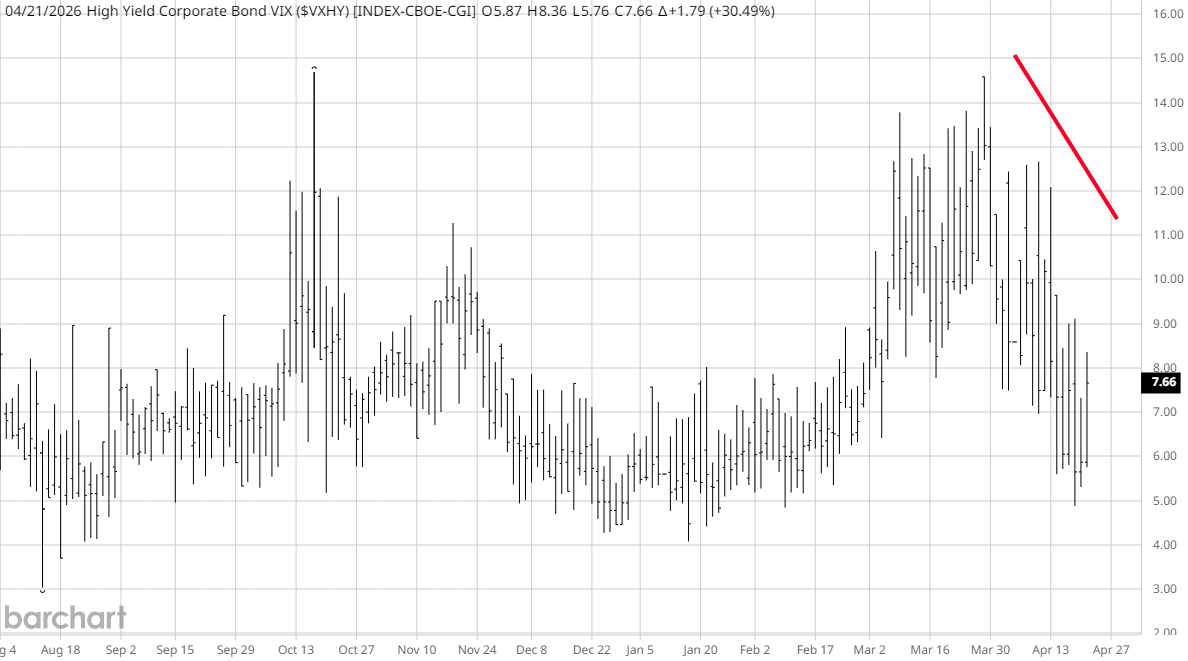

High Yield Bond Volatility

■ Sterk opgelopen in de laatste sessie

■ Breekt korte termijn dalende trend

■ Signaleert toenemende voorzichtigheid in krediet

De VXHY geeft inzicht in volatiliteit binnen high yield obligaties en fungeert als vroege indicator voor risicobereidheid. De recente stijging wijst erop dat beleggers kritischer worden richting kredietrisico.

Hoewel het niveau nog geen stress signaleert, is de richting belangrijk. Als deze beweging doorzet, kan dit later druk zetten op aandelenmarkten.

MOVE Index

■ Opgelopen in de laatste sessie

■ Nog steeds in een dalende langetermijntrend

■ Wijst op tijdelijke stijging in rente-onzekerheid

De MOVE-index meet volatiliteit in de obligatiemarkt en geeft inzicht in onzekerheid rond renteontwikkelingen. De recente stijging komt na een langere periode van afname.

Dit suggereert dat rente opnieuw een rol begint te spelen in het risicobeeld. Voor aandelen betekent dit dat waarderingen, met name in growth, gevoeliger kunnen worden voor rentebewegingen.

CBOE Tail Hedge Index

■ Licht gedaald

■ Blijft in een neerwaartse trend

■ Minder vraag naar extreme bescherming

De VXTH meet de vraag naar tail hedging strategieën. De daling geeft aan dat beleggers minder bescherming zoeken tegen extreme scenario’s.

Dit is een belangrijk signaal. Ondanks stijgende volatiliteit in specifieke segmenten, verwacht de markt geen acute systeemstress.

Koopkansen en positionering

De huidige setup vraagt om discipline. De stijging in olievolatiliteit zorgt voor onzekerheid, maar wordt nog niet breed bevestigd door andere markten.

Dat betekent dat dips interessant blijven, maar dat rallies kwetsbaarder worden. Zonder bevestiging over meerdere dagen is de kans groot dat stijgingen worden gebruikt om risico af te bouwen.

De focus verschuift naar individuele aandelen en sectoren waar specifieke groei- of thematische drivers aanwezig zijn.

Samenvatting

De belangrijkste ontwikkeling is de stijging in de OVX, die aangeeft dat energie en inflatie opnieuw centraal staan in het risicobeeld.

Andere volatiliteitsindices geven geen uniforme bevestiging. De VIX blijft stabiel, terwijl credit- en rentevolatiliteit wel oplopen. De vraag naar extreme bescherming neemt af.

Het totaalbeeld is redelijk, maar nog niet overtuigend. Daardoor is de kans toegenomen dat rallies worden verkocht, terwijl selectieve kansen blijven bestaan voor beleggers die scherp positioneren.

English

Volatility is shifting toward energy and rates, with the Crude Oil Volatility Index as the dominant driver

The volatility structure shows a fragmented landscape where risk is not broadly distributed but concentrated in specific segments. The OVX is at the center of this move. It increased yesterday and is moving higher again, pointing to renewed uncertainty around energy and inflation.

Notably, this move is not confirmed by the CBOE Volatility Index, which remains relatively stable. This indicates that markets recognize risk but have not yet translated it into broad equity de-risking.

The signals are reasonable in isolation but lack confirmation over multiple sessions. As a result, the probability has increased that rallies in the broader market are used to reduce exposure, while demand shifts toward individual equities where specific drivers dominate macro forces.

Investment view

■ Oil volatility has re-emerged as the key macro driver

■ The VIX remains too low to confirm a broad risk-off phase

■ Credit and rate volatility are rising and require attention

■ The probability of rallies being sold has increased

■ Selectivity is becoming more important than direction

Crude Oil Volatility Index

■ Clearly moved higher in the last session

■ Moving upward again within an elevated range

■ Signals ongoing uncertainty around energy and inflation

The OVX measures expected volatility in oil prices and serves as a direct indicator of geopolitical tension and supply-demand imbalances. The recent increase confirms that markets are once again pricing in risk through energy.

While there was a brief cooling phase, the level remains elevated and upward pressure is reappearing. This suggests that inflation risks are not fading but are returning to the forefront. For equities, this translates into more rotation, margin uncertainty, and a less stable macro backdrop.

CBOE Volatility Index

■ Slightly higher toward roughly 19.5

■ Remains within a controlled range

■ No confirmation of broad market stress

The VIX remains relatively calm despite movements in other volatility measures. This indicates that investors are not aggressively hedging equity exposure.

As long as the VIX stays contained, liquidity remains available and capital is not broadly exiting equities. This supports a scenario where dips can be bought, but upside momentum lacks conviction.

High Yield Bond Volatility

■ Strong increase in the latest session

■ Breaks short-term downward trend

■ Signals rising caution in credit markets

VXHY provides insight into volatility within high yield bonds and acts as an early signal of risk appetite. The recent increase suggests investors are becoming more selective regarding credit exposure.

While levels do not yet indicate stress, the direction is important. If this trend continues, it could eventually pressure equities.

MOVE Index

■ Increased in the latest session

■ Still within a broader declining trend

■ Indicates a temporary rise in rate uncertainty

The MOVE index measures volatility in the bond market and reflects uncertainty around interest rates. The recent increase follows a longer period of decline.

This suggests that rates are starting to re-enter the risk equation. For equities, this means valuations, especially in growth sectors, may become more sensitive to rate movements.

CBOE Tail Hedge Index

■ Slightly lower

■ Remains in a downward trend

■ Reduced demand for extreme protection

VXTH measures demand for tail hedging strategies. The decline indicates that investors are not aggressively positioning for extreme downside scenarios.

This is a constructive signal. Despite rising volatility in specific areas, markets are not pricing in systemic stress.

Positioning and opportunities

The current setup calls for discipline. Rising oil volatility introduces uncertainty but is not yet broadly confirmed across markets.

This means dips remain attractive, but rallies are more vulnerable. Without multi-day confirmation, gains are more likely to be used for de-risking.

Focus is shifting toward individual equities and sectors driven by specific growth or thematic trends.

Summary

The key development is the rise in the OVX, signaling that energy and inflation are once again central to the risk landscape.

Other volatility indices do not fully confirm this move. The VIX remains stable, while credit and rate volatility are increasing. Demand for extreme hedging is declining.

The overall picture remains constructive but not convincing. As a result, the probability of rallies being sold has increased, while selective opportunities remain for disciplined investors.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.