UnitedHealth: Redenen om wel of niet te kopen: De 2 scenario's voor beleggers

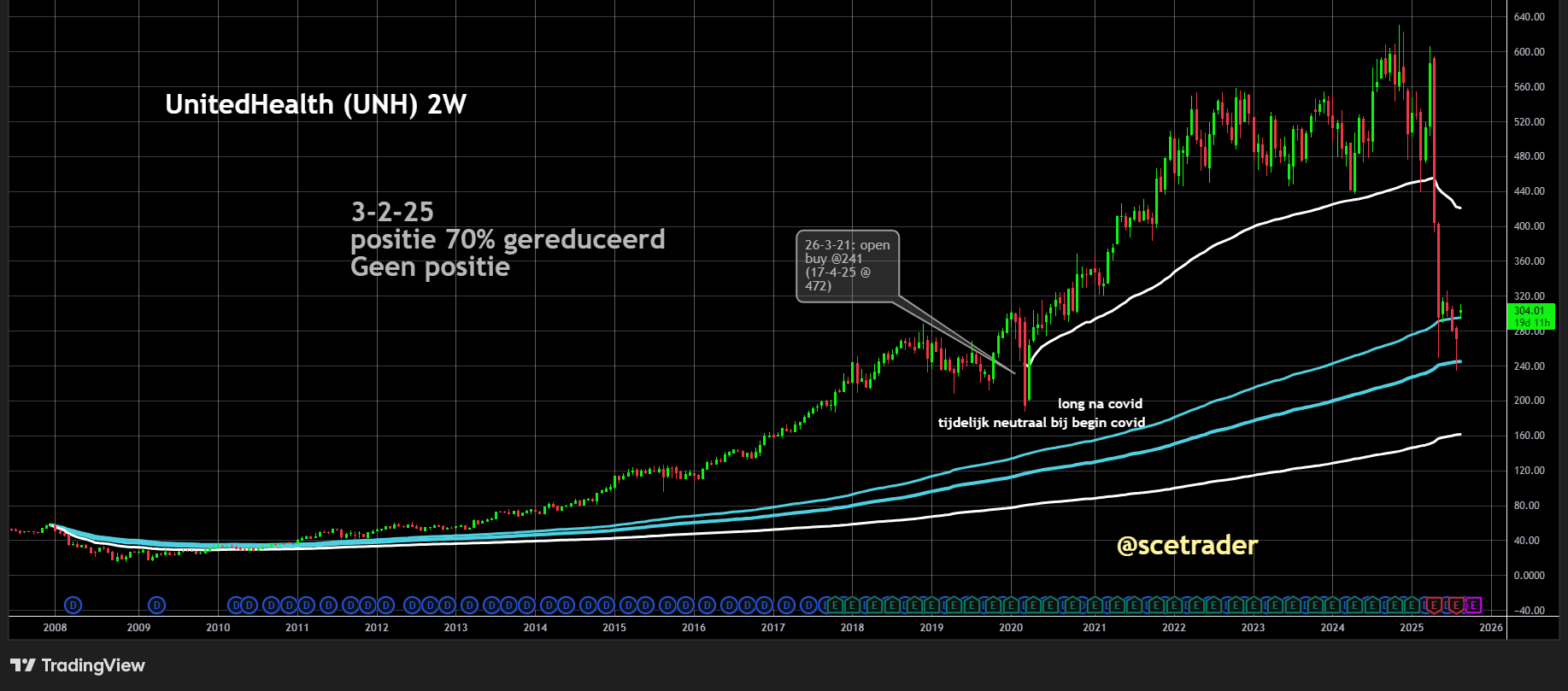

UnitedHealth Group $UNH, één van de grootste zorgbedrijven ter wereld, sloot vrijdag 12% hoger na het nieuws dat Berkshire Hathaway een (relatief klein) belang van $1,57 miljard heeft genomen (zie ook de database). Ook andere grote beleggers hebben gekocht.

In dit artikel schetsen we 2 scenario’s. Het ene is waarom je nu wel zou moeten kopen en het andere waarom je nog steeds kunt wachten. Zelf wachten we nog met kopen, al kan dat ook een gemiste kans zijn. Daarom geven we in dit artikel beide scenario’s, zodat iedereen zijn eigen beslissing kan nemen.

Wil je alle artikelen kunnen lezen en elke podcast beluisteren? Neem dan een abonnement en krijg toegang tot alle artikelen en de database met duizenden berichten.

Hoewel het vertrouwen uitstraalt dat Buffer heeft bijgekocht, is het belangrijk te benadrukken dat dit bedrag relatief klein is binnen de totale portefeuille van Berkshire. Het gaat dus eerder om een signaal van vertrouwen dan om een grote kapitaalallocatie.

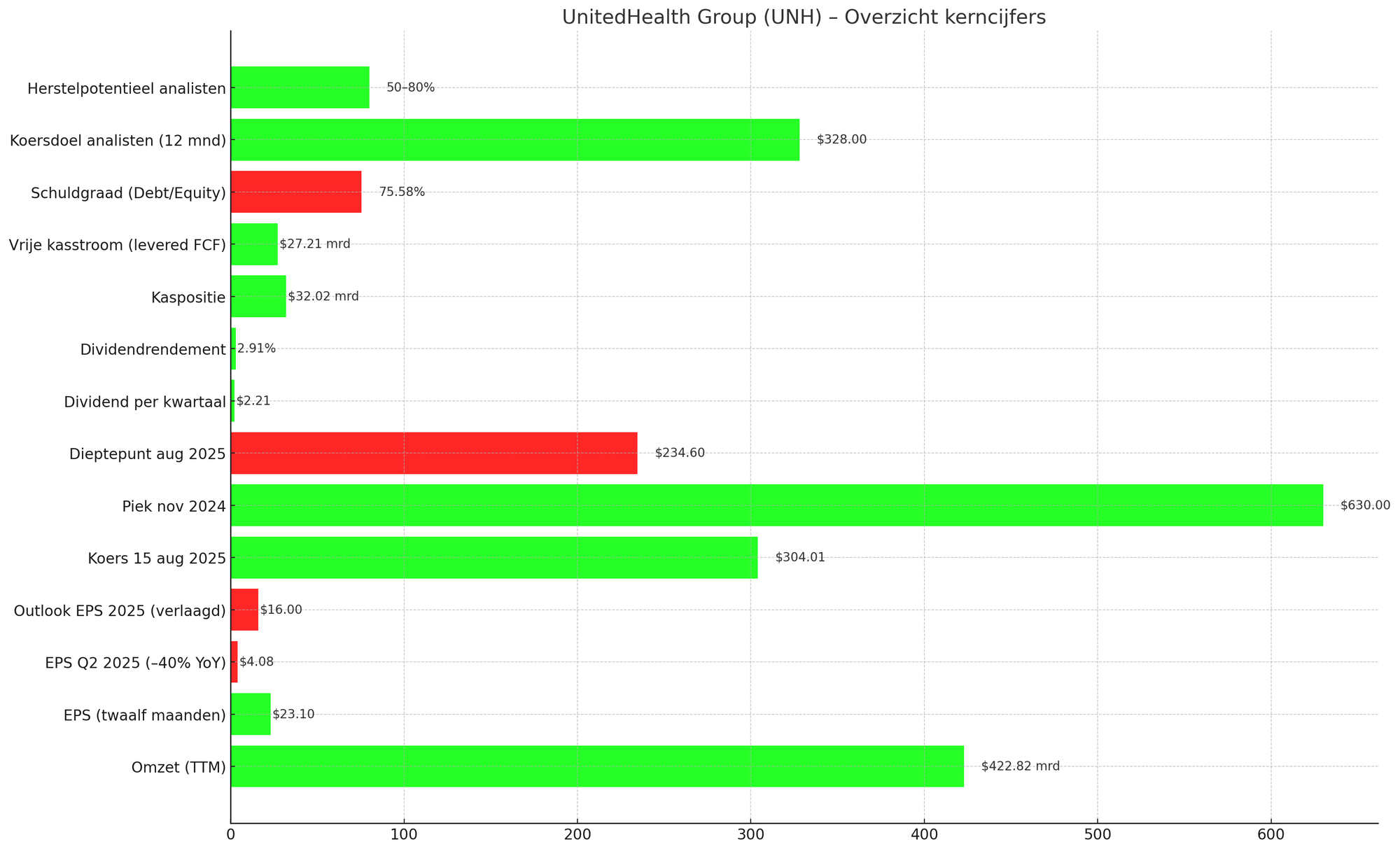

De onderneming rapporteerde in de afgelopen twaalf maanden een omzet van $422,82 miljard en een winst per aandeel van $23,10. Met een marktkapitalisatie van $275,33 miljard en een koers-winstverhouding van 13,16 lijkt UNH relatief laag gewaardeerd. Analisten hanteren een koersdoel van $328, wat circa 8% boven het huidige niveau ligt.

UNH kampt met forse uitdagingen. Wij wachten daarom dus nog met kopen, al kan zich op termijn wel een kans voordoen. Hieronder werken we de twee scenario’s uit: wachten of kopen.

De basis voor de scenario's

Om een basis te hebben gebruiken we onder meer de onderstaande cijfers en statistieken. We gebruiken er veel meer, maar dit is de basis waarop we verder zijn gaan bouwen.

Daarnaast hebben we details en historische data meegenomen om tot een overzichtelijk en gebalanceerd geheel te komen. Door de tabel toe te voegen aan het artikel kan iedereen deze weer gebruiken als basis, samen met andere informatie, om een beslissing te nemen.

Redenen om nog te wachten

UnitedHealth Group maakt één van de zwaarste periodes in zijn recente geschiedenis mee. Het jaar 2025 wordt gezien als het slechtste jaar sinds de Grote Recessie. Toen UNH in juli 2025 opnieuw een lagere outlook afgaf, daalde de koers diezelfde dag met 5%.

Begin augustus daalde de koers naar een vijfjaars dieptepunt, waarmee beleggers hun zorgen over de operationele en financiële situatie duidelijk lieten zien.

De grootste druk komt van de stijgende medische kosten. De medische verliesratio (MLR) is sterk verslechterd en blijft oplopen.

In het tweede kwartaal van 2025 zakte de winst per aandeel met bijna 40% op jaarbasis naar $4,08. Dit gebeurde ondanks dat de omzet wel toenam, voornamelijk door hogere Medicare Advantage-plannen.

Wil je alle artikelen kunnen lezen en elke podcast beluisteren? Neem dan een abonnement en krijg toegang tot alle artikelen en de database met duizenden berichten.

Het bedrijf verlaagde vervolgens de winstverwachting voor 2025 drastisch naar minimaal $16 per aandeel, ver onder de eerdere schatting van $29,50–$30. Omdat de verslechterende kostentrends naar verwachting tot in 2026 aanhouden, blijft de druk voorlopig groot.

Daarbij komt dat UNH van plan is om circa 600.000 PPO-Medicare-leden te laten vertrekken. Dat kan de marges op termijn verbeteren, maar betekent ook direct omzetverlies.

Ook de juridische en reputatierisico’s zijn aanzienlijk. De cyberaanval op Change Healthcare in 2024 leidde tot grote verstoringen, gevoelige datalekken en herstelkosten die oplopen tot in de miljarden.

Er lopen meerdere rechtszaken en de toezichthouder legt het bedrijf onder een vergrootglas, vooral wat betreft claimafwijzingen.

Hoewel de schuld met een debt-to-equity-ratio van 75,58% beheersbaar lijkt, kan dit alsnog problematisch worden als de cashflow verder verzwakt.

De markt lijkt bovendien al herstel in te prijzen met een forward PE van 18. Als dat herstel niet komt, dreigt het aandeel opnieuw de dieptepunten te testen.

Scenario wachten

- Winst per aandeel in Q2 daalde bijna 40% naar $4,08.

- Outlook 2025 verlaagd naar minimaal $16 per aandeel.

- Cyberaanval en rechtszaken veroorzaken miljarden aan herstelkosten.

- Buffett’s belang is relatief klein, dus geen doorslaggevende factor.

- Kwetsbaar voor inflatie in zorgkosten en wijzigingen in Medicare.

- Verslechterende kostentrends houden waarschijnlijk tot 2026 aan.

- 600.000 Medicare PPO-leden vertrekken, met omzetverlies als gevolg.

Redenen om UNH wel te kopen

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.