Uber overtreft sterke cijfers en aandeleninkoop $20 miljard: Analyse en visie aandeel

Uber heeft in het tweede kwartaal van 2025 beter gepresteerd dan verwacht. De omzet, brutoboekingen en winst lagen allemaal boven de analistenramingen.

Wil je alle artikelen kunnen lezen en elke podcast beluisteren? Neem dan een abonnement en krijg toegang tot alle artikelen en de database met duizenden berichten.

Wat de resultaten extra kracht geeft, is de aankondiging van een nieuw aandeleninkoopprogramma van 20 miljard dollar, waarmee het totale bedrag aan teruggekochte aandelen oploopt tot 23 miljard dollar sinds begin 2024.

Dit versterkt het vertrouwen van het bestuur in het eigen aandeel en markeert een volgende fase in Uber’s ontwikkeling van disruptor tot winstgevende platformgigant.

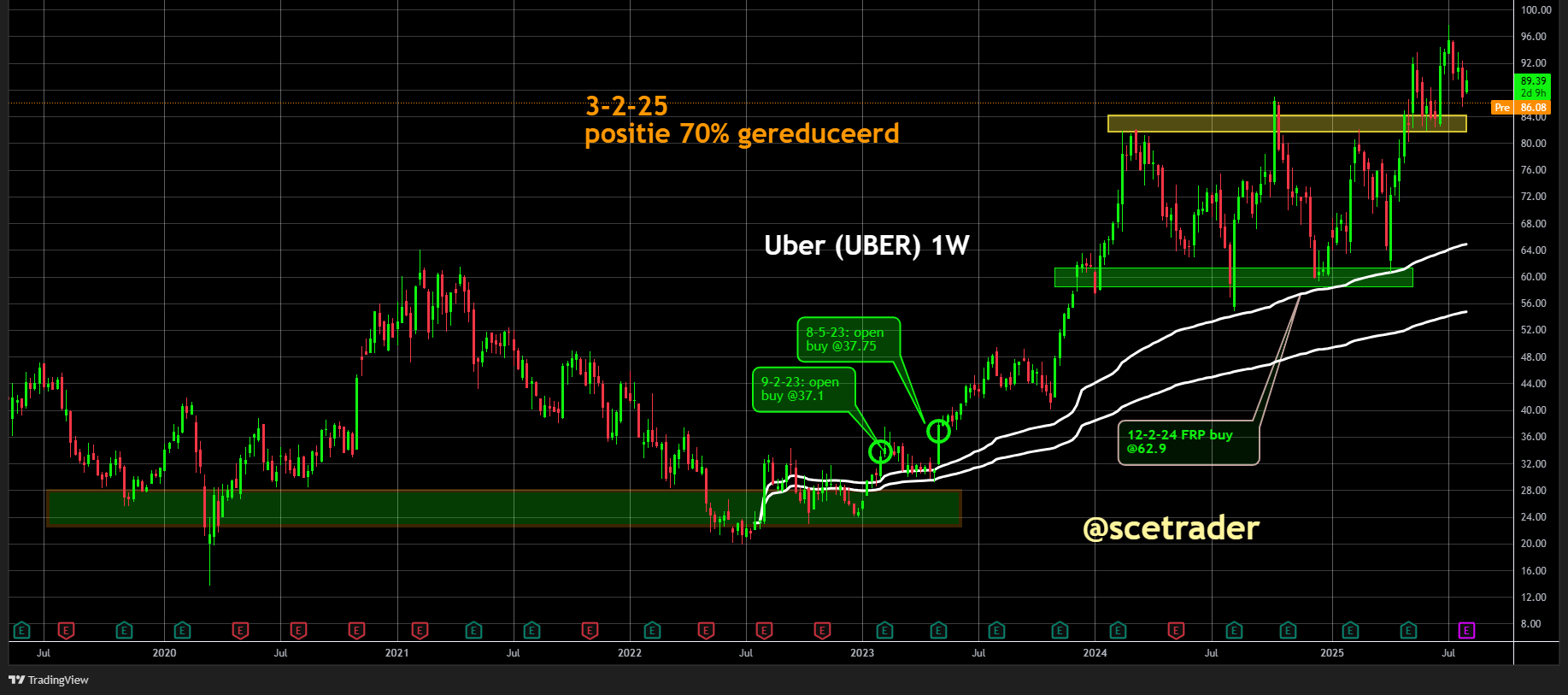

Visie op het aandeel

Wij zitten op een stijging van het aandeel Uber en beschouwen de jongste kwartaalresultaten als bevestiging dat het bedrijf zich structureel ontwikkelt tot een winstgevende en kapitaalkrachtige techonderneming met wereldwijde impact Zie ook de database.

Waar Uber lange tijd werd gezien als een groeibedrijf met fragiele marges, laat het nu zien in staat te zijn tot consistente winstgroei, solide kasstromen en een duidelijke strategische focus.

De combinatie van sterk verbeterde operationele marges en aanhoudende groei in zowel de Mobility- als Delivery-segmenten wijst op een robuust onderliggend businessmodel.

Uber genereerde in het tweede kwartaal van 2025 een record aan vrije kasstroom van 2,5 miljard dollar en een trailing twelve months vrije kasstroom van 8,5 miljard dollar, een stijging van 80% op jaarbasis.

De conversie van aangepaste EBITDA naar vrije kasstroom bedraagt inmiddels 114%, wat uitzonderlijk hoog is voor een platformbedrijf van deze omvang.

Hierdoor beschikt Uber over een comfortabele kaspositie van 7,4 miljard dollar, naast nog eens 8,7 miljard dollar aan beursgenoteerde belangen.

De aankondiging van een extra aandeleninkoopprogramma van 20 miljard dollar komt niet alleen neer op bijna 20% van de huidige marktkapitalisatie, maar toont ook het vertrouwen van het bestuur in de waardecreatie op lange termijn.

Dit volgt op eerdere inkooprondes van 4,4 miljard dollar sinds begin 2024. Deze stap kan fungeren als sterke steun onder de koers, zeker in combinatie met de aantrekkende winstgevendheid en het positieve momentum in gebruikersactiviteit.

Wat bovendien opvalt is dat Uber niet alleen groeit in volume, maar ook in strategische diepte. In het Mobility-segment groeit het bedrijf wereldwijd met circa 19% in trips, waarbij het barbell-model van enerzijds goedkope vervoersopties (zoals tweewielers en gedeelde ritten) en anderzijds premiumdiensten (zoals Uber Comfort, Black en Reserve) effectief bijdraagt aan hogere marges.

Premium Mobility levert inmiddels meer dan 10 miljard dollar aan jaarlijkse boekingen op, met tripgroei van 35% en hogere klantloyaliteit. De zakelijke markt groeit ook fors door, met Uber for Business +30% j-o-j.

Ook in Delivery worden records gebroken: het aantal actieve gebruikers groeit sneller dan ooit en de marge is opgelopen tot 4%. De synergie tussen Mobility en Delivery komt duidelijk tot uiting in het platformgebruik: consumenten die beide diensten gebruiken, genereren driemaal zoveel omzet en zijn significant loyaler.

Uber One, het lidmaatschapsmodel van Uber, telt inmiddels 36 miljoen leden en draagt voor meer dan 40% bij aan de totale boekingen. Deze gebruikersgroep is niet alleen winstgevender, maar ook veel beter te sturen via aanbiedingen, loyaliteitsvoordelen en AI-gestuurde aanbevelingen.

Een ander belangrijk strategisch element is de expansie in nieuwe markten. Zo groeit Uber in Europa en het Midden-Oosten bijna 30% in trips, waarbij landen als Slovenië, Hongarije en Luxemburg recent zijn toegevoegd via taxipartnerships.

Buiten dat toont Uber zich innovatief met het steeds verder uitrollen van autonome voertuigen in samenwerking met partijen als Waymo, Baidu, Nuro en Lucid. De operationele uitrol in onder andere Atlanta, Austin, Abu Dhabi en binnenkort Riyad en Londen markeert de eerste stap naar schaalvergroting in AV-integratie.

Door zijn unieke dataset van miljarden ritten in 70 landen heeft Uber bovendien een competitief voordeel in real-world AI-toepassingen. Deze infrastructuur is essentieel om autonoom rijden op wereldschaal commercieel uit te rollen, en zal op termijn mogelijk nieuwe inkomstenstromen opleveren – niet alleen via eigen ritten, maar ook als enabling platform voor derden.

Uber wordt hiermee niet alleen een vervoersbedrijf, maar een cruciale infrastructuurspeler in mobiliteit en applied AI.

Samengevat geloven wij dat Uber zich ontwikkelt tot een dominante, winstgevende infrastructuurspeler in on-demand mobiliteit en lokale logistiek. De combinatie van schaal, winstgevendheid, cashflow, technologie, partnerschappen en wereldwijde reikwijdte maakt het aandeel in onze ogen aantrekkelijk op de huidige niveaus. Wij blijven daarom op een stijging zitten.

- Omzet: $12,65 miljard (verwacht: $12,48 miljard)

- Aangepaste EBITDA: $2,12 miljard (verwacht: $2,09 miljard), +35% j-o-j

- Brutoboekingen: $46,76 miljard (verwacht: $46,42 miljard)

- Nettoresultaat: $1,36 miljard of $0,63 per aandeel (diluted)

- Vrije kasstroom (TTM): $8,54 miljard (+80% j-o-j), 114% conversie van EBITDA

- Kaspositie: $7,4 miljard (exclusief $8,7 miljard in beursgenoteerde belangen)

- Uber One: 36 miljoen leden, +60% j-o-j, >40% van totale boekingen

- Delivery EBITDA-marge: 4,0%, sterk verbeterd

- Mobility Premium groeit 35% j-o-j, Reserve +60% j-o-j

- Expansie in nieuwe markten: o.a. Slovenië, Luxemburg, Hongarije

- AV-partners: Baidu, Waymo, Nuro, Lucid; uitbreidingen o.a. in Riyad, Londen

- Nieuwe aandeleninkoop: $20 miljard (bovenop resterend $3 miljard van vorig programma)

- Outlook Q3:

- Brutoboekingen $48,25–49,75 miljard

- Aangepaste EBITDA $2,19–2,29 miljard

Conclusie

Uber presteert boven verwachting en combineert dat met een krachtige strategische en financiële positie. De aankondiging van een aandeleninkoop ter waarde van $20 miljard onderstreept het vertrouwen van het management en de structurele winstcapaciteit. Wij blijven op een stijging zitten en zien Uber als een serieuze infrastructuurspeler met duurzame groeipotentie en toenemende aandeelhouderswaarde.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.