Oracle: Jaarvergadering valt samen met onzekerheid AI-financieringspakket

Oracle opent vandaag om 15:00 Nederlandse tijd de jaarlijkse aandeelhoudersvergadering, precies op het moment dat de markt steeds nerveuzer wordt over de financiering van nieuwe AI-datacentra en de zichtbare spanning in de kredietmarkten.

Wil je alle artikelen kunnen lezen en elke podcast beluisteren? Neem dan een abonnement en krijg toegang tot alle artikelen en de database met duizenden berichten.

Het ontbrekende megadeal-pakket van 30 tot 40 miljard dollar hangt als een schaduw boven de sector. De signalen worden sterker dat de volgende echte schok in de AI-wereld niet uit software of een nieuw model zal komen, maar uit de hoek van financiering.

• Het ontbrekende Oracle-jumbopakket blijft de centrale onzekerheid (zie ook dit bericht)

• CDS-spanningen bij Oracle en CoreWeave lopen verder op, met project-finance achtige risico’s

• AI-infrastructuur dreigt te worden gebouwd op schulden waarvan de houdbaarheid steeds vaker in twijfel wordt getrokken

De context is explosief: de AI-sector heeft in één jaar tijd ongeveer 200 miljard dollar aan schuldpapier uitgegeven, terwijl cruciale onderdelen van het door de markt verwachte Oracle-pakket tot op heden niet zijn geplaatst.

Tegelijkertijd zijn de CDS-niveaus van Oracle en CoreWeave doorgeschoten naar meerjarige hoogten, en blijken belangrijke cashflows in de sector telefonisch met elkaar verweven via een gesloten kapitaalloop tussen SoftBank, NVIDIA, OpenAI en Oracle. De markt begint daardoor te vrezen dat krediet, niet chips, de eerste echte bottleneck van het AI-tijdperk wordt.

Investment view

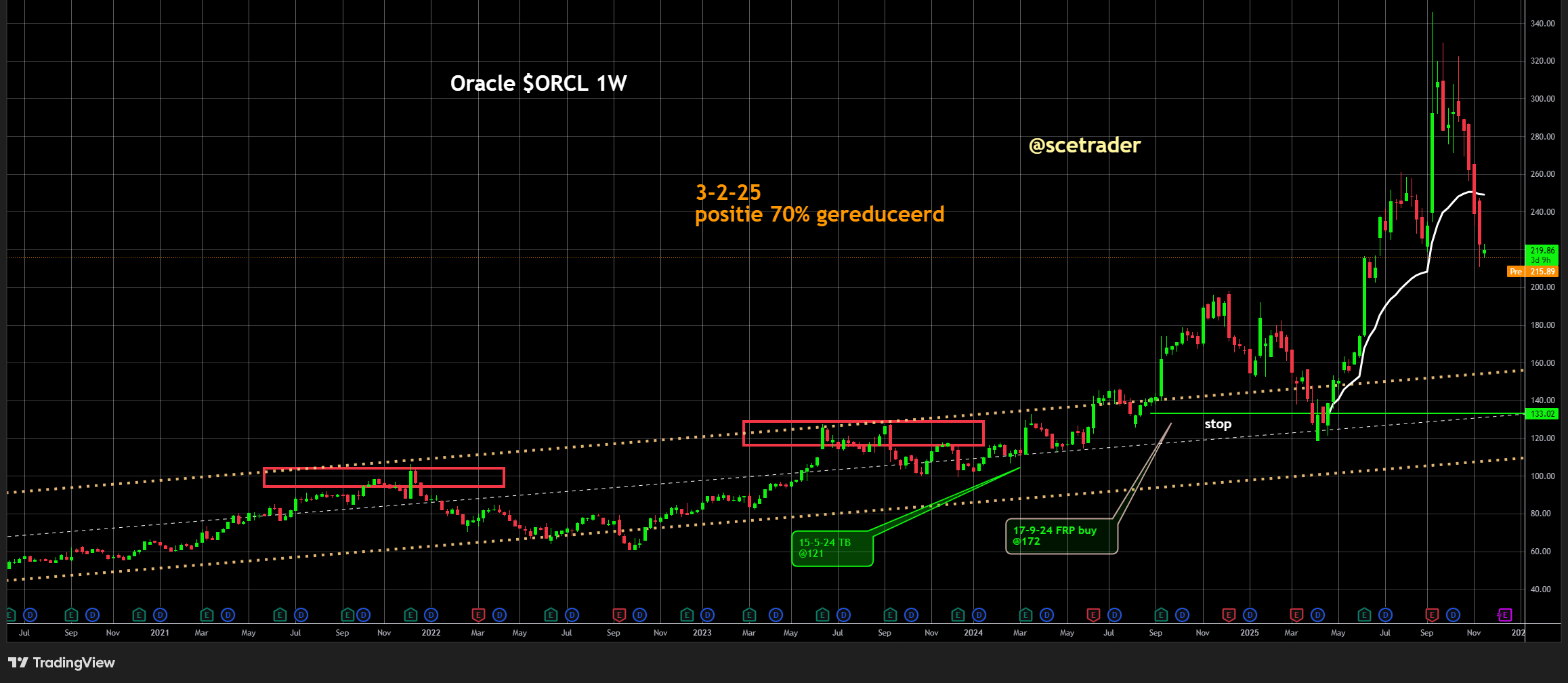

Wij hebben op dit moment een kleine positie in het aandeel Oracle. Wij kopen niet bij. Wij hebben eerder al gewezen op de risico’s rondom het in de markt zetten van een megastructuur van leningen waarvan omvang, tijdspad en bereidheid van kredietverstrekkers nog altijd onduidelijk zijn.

Die onzekerheid is alleen maar groter geworden en de markt geeft nu duidelijke signalen dat een financieringsschok een reële mogelijkheid is.

• Het ontbrekende megadeal-pakket vormt het voornaamste risico voor de waardering

• Stijgende CDS-niveaus duiden op toenemende nervositeit onder kredietverstrekkers

• Sectorbreed ontstaan tekenen van overbouw, terwijl daadwerkelijke AI-ROI achterblijft

De druk in de kredietmarkten is niet te missen. Oracle’s 5-jaars CDS is opgelopen tot in de lage tachtig basispunten, het hoogste niveau in jaren. Dat is niet verontrustend op zichzelf, maar het contrast met de rest van investment-grade technologiebedrijven die juist spreads zagen dalen, valt op. Veel zorgwekkender is echter de situatie bij CoreWeave.

Het bedrijf heeft meer dan 25 miljard dollar aan schuld en equity-commitments opgebouwd, waaronder een 2,6 miljard dollar secured loan en 1,75 miljard dollar aan senior notes, en zit op een leverage van naar schatting ongeveer zeven keer EBITDA.

Volgens marktberichten bedraagt de net debt circa 11 tot 13 miljard dollar terwijl het bedrijf vertrouwt op langdurige contracten met slechts enkele hyperscalers. Het CoreWeave-CDS staat inmiddels rond 510 basispunten, ruim boven de 360 basispunten van enkele weken geleden.

De hazard rate bij een spread van 510 basispunten, gecorrigeerd voor de standaard 60 procent recovery, komt neer op een jaarlijkse kans van ongeveer 8,5 procent (0,051 gedeeld door 0,60).

Over een periode van vijf jaar impliceert dat een cumulatieve defaultkans van circa 35 procent, wat thuishoort in project-finance-territorium, niet in een ecosysteem dat wordt gepresenteerd als een kernpilaar van OpenAI en NVIDIA.

Dat het verhaal van een backlog van meer dan 50 miljard dollar en take-or-pay contracten door de kredietmarkt steeds minder als vanzelfsprekend wordt geaccepteerd, is een belangrijk signaal dat de risico’s nu veel explicieter worden ingeprijsd.

Tegelijkertijd wordt het financiële weefsel achter de AI-sector steeds complexer en vermoedelijk kwetsbaarder. SoftBank heeft zijn volledige NVIDIA-positie verkocht voor ongeveer 5,8 miljard dollar, aangevuld met circa 9,2 miljard dollar aan T-Mobile-aandelen, om een enorme inzet op OpenAI en het Stargate-netwerk te financieren. OpenAI betaalt vervolgens weer Oracle en NVIDIA voor capaciteit.

NVIDIA investeert opnieuw in OpenAI. Oracle neemt schulden op om NVIDIA-systemen te kopen voor de workloads van OpenAI. En Stargate zelf leunt op honderden miljarden aan geplande investeringen waarbij dezelfde partijen als koper, leverancier en financier optreden.

Hierdoor ontstaat een gesloten cash-loop waarin dezelfde dollars rondcirkelen en potentieel meerdere keren zijn verpand. Het risico is dat op enig moment een regulator, accountant of kredietbeoordelaar vaststelt dat een deel van deze kasstromen dubbel is ingezet.

In dat scenario zou de markt kunnen ontdekken dat de schijnbaar gediversifieerde AI-groei eigenlijk drijft op een smalle, gelinkte en sterk geleveragede kapitaalkring.

De vergelijking met de DeepSeek-schok van 27 januari 2025 is instructief. DeepSeek’s R1-assistent wist in één handelsdag 593 miljard dollar aan marktwaarde van NVIDIA te verwijderen, terwijl NVIDIA bijna 17 procent daalde.

De Philadelphia Semiconductor Index verloor 9,2 procent en datacenter-spelers zoals Vertiv gingen bijna 30 procent lager. Dit was geen vraag- of adoptieschok, maar een herwaardering van de economische structuur onder AI.

Een mogelijke Oracle-financieringsmisser zou het krediet-equivalent van zo’n klap zijn. Het zou niet betekenen dat AI geen toekomst heeft, maar wel dat de sector te veel capaciteit bouwt op basis van financiering waarvan de prijs en beschikbaarheid niet gegarandeerd zijn.

Onze visie is daarom terughoudend. Wij houden onze verkleinde positie aan maar zien geen reden om op te schalen. Het risico-rendementsprofiel is verslechterd en pas wanneer de markt overtuigend laat zien dat een jumbofinanciering van 30 tot 40 miljard dollar wél tegen normale voorwaarden kan worden geabsorbeerd, ontstaat er opnieuw ruimte voor een constructievere kijk op het aandeel.

Achtergrond: Waar blijft het jumbopakket?

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.