NVIDIA 5% hoger na cijfers: Maar veel losse eindjes - Visie en analyse - HERHALING

Dit is een herhaling nadat dit bericht reeds op woensdag op de website was geplaatst.

NVIDIA noteert nabeurs 5% hoger na beter dan verwachte kwartaalcijfers. De omzet kwam uit op $44,1 miljard, met een winst per aandeel van $0,96 (exclusief bijzondere lasten).

Wil je alle artikelen kunnen lezen en elke podcast beluisteren? Neem dan een abonnement en krijg toegang tot alle artikelen en de database met duizenden berichten.

Hoewel de cijfers indrukwekkend zijn, moeten beleggers rekening houden met een toekomstig omzetverlies van circa $8 miljard als gevolg van exportbeperkingen naar China.

Dan is er de zorg over een structurele uitsluiting in China, waar we hieronder meteen op in gaan en blijkt uit de SEC filing.

Structurele uitsluiting Chinese markt: SEC filing

Eén van de meest onderschatte risico’s voor NVIDIA is dat het bedrijf mogelijk definitief buitenspel wordt gezet in de Chinese markt, die jarenlang een belangrijke afzetregio was voor AI-chips en datacenterinfrastructuur.

Uit de SEC-filing blijkt dat het bedrijf betwijfelt of het onder de steeds strengere regelgeving überhaupt nog in staat is om een competitief product voor de Chinese markt te ontwikkelen.

Tijdens de earnings call gaf NVIDIA aan dat het door de nieuwe Amerikaanse exportregels nog maar zeer beperkte opties heeft om datacenterproducten aan China te leveren. De Chinese markt voor AI-versnellers, die naar verwachting zal groeien tot $50 miljard, is daardoor niet langer toegankelijk voor NVIDIA, wat juist grote voordelen kan opleveren voor concurrenten.

Ondanks pogingen om aan de Amerikaanse exportregels te voldoen met aangepaste chips zoals de H20, heeft de Amerikaanse overheid in april 2025 alsnog besloten dat voor deze producten een exportvergunning verplicht is.

Hierdoor verloor NVIDIA in één kwartaal $2,5 miljard aan niet-geleverde omzet en moest het $4,5 miljard aan voorraad afwaarderen.

Deze situatie maakt duidelijk dat het nauwelijks mogelijk is om concurrerende producten te ontwikkelen voor China die én voldoen aan de Amerikaanse regelgeving én relevant blijven voor Chinese klanten.

De kans is groot dat NVIDIA structureel de toegang tot China verliest, wat betekent dat één van de grootste groeimarkten voor AI mogelijk voorgoed buiten bereik blijft.

Dit zet een rem op de totale addressable market van NVIDIA en versterkt de geopolitieke fragiliteit van het bedrijfsmodel. In combinatie met de opkomst van Chinese alternatieven kan dit op middellange termijn leiden tot een daling van het mondiale marktaandeel.

Visie op het aandeel

Wij blijven na de cijfers positief gestemd over het aandeel NVIDIA, ondanks dat de extreme groeifase tekenen van verzadiging begint te vertonen.

Hoewel de markt positief reageert als eerste reactie en we zeker bullish zijn, zijn er op de korte termijn toch veel losse eindjes die mogelijk als een rem op het aandeel kunnen werken.

Dus wees niet verbaasd als het toch nog wat langer duurt voordat er een nieuwe sterke opwaartse beweging ontstaat. Iets wat overigens nog steeds zeer waarschijnlijk is in de komende kwartalen, en we sluiten een verdubbeling van de koers in de komende twee jaar zeker niet uit. Maar voor nu temperen we het korte termijn optimisme (misschien onterecht trouwens).

De prestaties van NVIDIA zijn indrukwekkend, maar het aandeel staat onder toenemende druk van zijn eigen succes: marges dalen door eenmalige lasten en complexiteit in de supply chain, geopolitieke spanningen zorgen voor grillige exportrestricties en de concurrentie roert zich steeds luider.

Toch zijn er sterke argumenten om NVIDIA als strategische kernholding te blijven zien, zeker voor beleggers met een lange termijn visie op AI, infrastructuur en industriële digitale transformatie.

Ook de outlook is sterk. Voor het tweede kwartaal verwacht NVIDIA een omzet van $45 miljard (±2%), ondanks het feit dat er door de beperkingen in China zo’n $8 miljard aan potentieel wordt gemist. De brutomarge zal naar verwachting herstellen richting de 72%, met als doel om later dit jaar opnieuw de grens van 75% te benaderen. De operationele kosten (opex) stijgen met circa 35% in heel FY26, vooral door investeringen in R&D en infrastructuur.

Hoewel we niet kunnen voorspellen of de ketel meteen weer op volle kracht omhoog stoomt, geeft deze outlook voldoende reden om bullish te blijven op het aandeel.

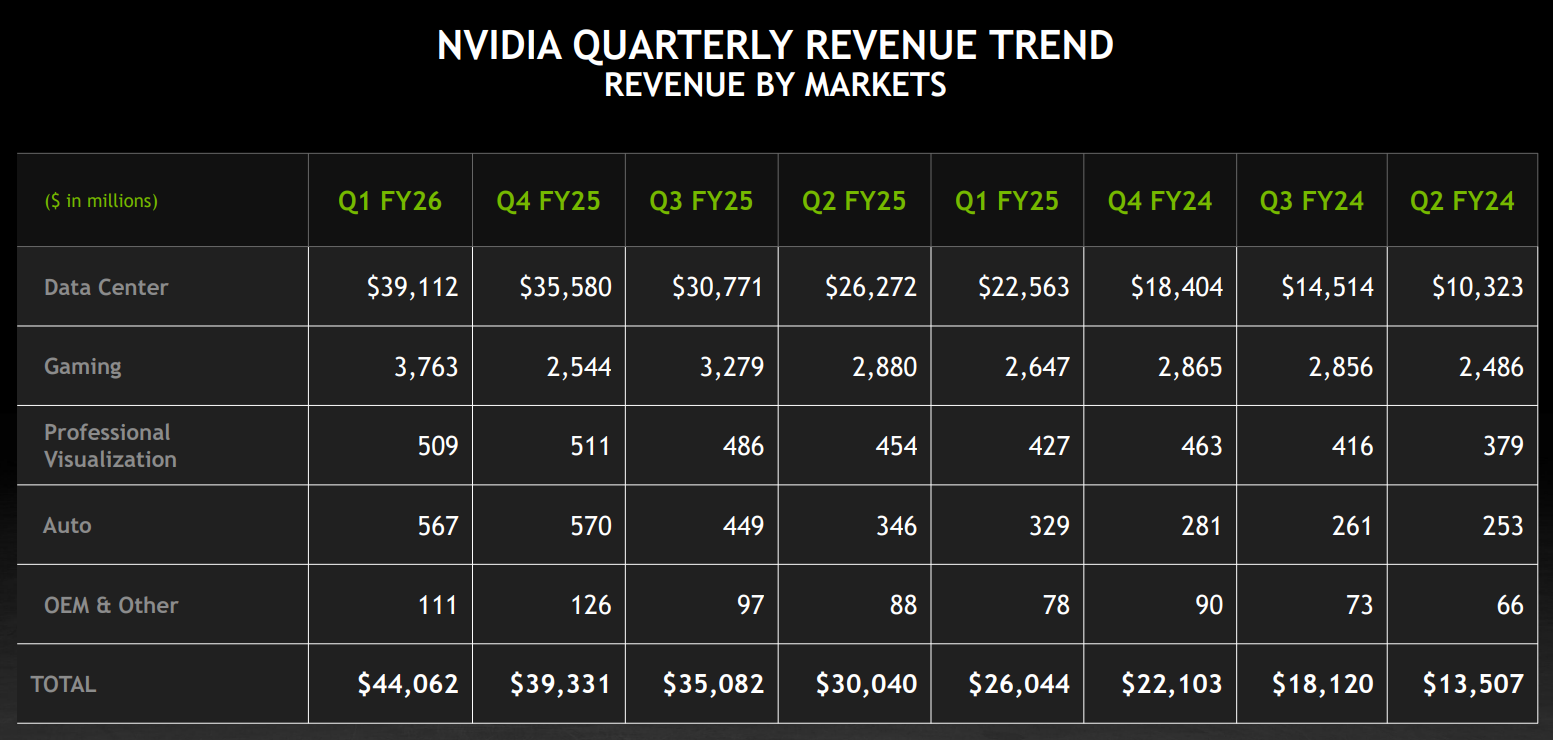

De dominantie van NVIDIA in de AI-markt blijft ongeëvenaard. De datacenterdivisie, die in Q1 FY26 goed was voor $39,1 miljard omzet, een stijging van 73% op jaarbasis, vertegenwoordigt inmiddels 88% van de totale groepsomzet.

Deze enorme groeidynamiek is niet alleen het gevolg van toenemende vraag naar GPU's, maar ook van de architectonische voorsprong die NVIDIA heeft weten op te bouwen met Blackwell, Hopper en Grace-platforms.

Cloudreuzen zoals AWS, Microsoft Azure, Google Cloud en Oracle zijn inmiddels afhankelijk van NVIDIA voor het uitrollen van hun AI-diensten.

Dat geeft NVIDIA een quasi-monopolistische positie, maar maakt het tegelijkertijd kwetsbaar voor eventuele vertragingen of geopolitieke frictie met afzetmarkten als China en India.

Een belangrijk signaal van structurele kracht is het feit dat NVIDIA zich transformeert van leverancier van hardware naar bouwer van complete AI-infrastructuren.

Denk aan de introductie van DGX Cloud Lepton, de uitrol van Blackwell Ultra, en de positionering van NVLink Fusion en Spectrum-X als fundamentele bouwstenen voor AI-fabrieken wereldwijd.

De strategische samenwerking met landen als de VAE en Saudi-Arabië, waar NVIDIA AI-supercomputers co-creëert, laat zien dat het bedrijf niet louter een productverkoper is, maar een architect van digitale ecosystemen.

Ook vanuit een fundamenteel perspectief blijft de cashgeneratie fenomenaal. In het afgelopen kwartaal genereerde NVIDIA $27,4 miljard aan operationele kasstroom en $26,1 miljard aan vrije kasstroom.

Dit geeft het bedrijf de ruimte om te blijven investeren in capaciteit, overnames en technologische sprongen, zonder afhankelijk te zijn van externe financiering.

De verhoogde voorraadniveaus en investeringsverplichtingen (o.a. $29,8 miljard aan componentafspraken en $13,7 miljard aan clouddiensten) wijzen op een bedrijf dat zich voorbereidt op een structureel hogere vraag en niet zomaar een hype volgt.

Toch moeten we ook waakzaam blijven. De H20-problemen in China tonen aan hoe fragiel bepaalde markten zijn, zeker nu NVIDIA $4,5 miljard moest afschrijven aan voorraadwaardevermindering en $2,5 miljard omzet misliep.

Deze restricties vormen een reëel risico, net als de toenemende concurrentie van AMD, Intel, Google (TPU’s) en mogelijk zelfs Apple op termijn. De waardering blijft bovendien extreem hoog, waardoor teleurstellingen hard kunnen worden afgestraft.

Desondanks verwachten wij dat initiatieven zoals agentic AI, quantumversnelling, humanoïde robotica en digitale tweelingen op termijn kunnen leiden tot nieuwe groeigolven.

NVIDIA is niet alleen de leverancier van deze revoluties, maar ook de platformbouwer waarop anderen innoveren. Daarmee positioneert het zich als infrastructuurspeler binnen het bredere AI-ecosysteem, een rol die in belang alleen maar lijkt toe te nemen.

Onze samenvattende visie: ondanks hogere volatiliteit en geopolitieke risico's blijven wij positief over NVIDIA. We geloven dat het bedrijf op lange termijn zijn strategische voorsprong weet te verzilveren, ook al piept en kraakt het korte termijn onder zijn eigen gewicht.

Dit is een dominante AI-kracht met diepe fundamenten en wereldwijde impact. We blijven op een stijging zitten en bij een grotere correctie, als dat überhaupt gaat gebeuren, gaan we mogelijk bijkopen.

Er is dus geen wijziging in onze visie: we blijven bullish over de onderliggende trend en blijven een verdubbeling van het aandeel op termijn zien.

Boekhoudkundige noot: roept vragen op

NVIDIA rapporteerde in Q1 FY2026 een omzet van $26 miljard en verwacht $28 miljard voor Q2. Er zijn zorgen geuit door analisten over het feit dat ondanks mogelijke beperkingen op de verkoop van H20-chips naar China, de omzetverwachting op peil blijft.Volgens sommigen suggereert dit dat NVIDIA winstgevende verwachtingen presenteert, terwijl er mogelijk grote verliezen dreigen door exportrestricties.

Kritische kanttekeningen

- Marge-erosie door H20-impact

De brutomarge daalde naar 60,5% door een eenmalige last van $4,5 miljard. Zonder deze post zou de marge op 71,3% liggen. - Geopolitiek risico

Het mogelijk mislopen van $8 miljard aan omzet in China onderstreept de gevoeligheid voor Amerikaanse exportregels. - Kostenstijging

De operationele kosten stegen 44% jaar-op-jaar door hogere R&D-uitgaven en personeelsgroei. - Vertragend momentum in inkomsten

Ondanks 69% omzetgroei vertraagt de groei op sequentieel niveau (+12% t.o.v. Q4), wat aangeeft dat de extreem steile klim mogelijk afvlakt.

Positieve en negatieve katalysatoren voor NVIDIA

NVIDIA bevindt zich op een beslissend moment in zijn groeitraject. De koersontwikkeling in de komende kwartalen zal in grote mate afhangen van hoe het bedrijf omgaat met externe krachten zoals geopolitiek, concurrentie en marktdynamiek en hoe het zelf strategisch blijft innoveren.

Hieronder volgt een analyse van de meest relevante katalysatoren die het aandeel in de nabije en middellange toekomst positief of negatief kunnen beïnvloeden.

Positieve katalysatoren

1. Verdere wereldwijde uitrol van het Blackwell-platform

Het Blackwell-platform vormt het hart van NVIDIA’s nieuwste AI-generatie. De architectuur wordt inmiddels uitgerold bij de grootste cloudproviders ter wereld, waaronder AWS, Microsoft Azure, Google Cloud en Oracle Cloud Infrastructure.

Dit bevestigt NVIDIA’s centrale rol in hyperscale AI-infrastructuur en betekent een structurele bron van vraag voor de komende jaren. Bovendien biedt Blackwell tot 30× hogere inference-performance ten opzichte van vorige generaties, wat de TCO (total cost of ownership) van AI drastisch verlaagt.

Internationale samenwerkingen voor AI-fabrieken

NVIDIA breidt haar activiteiten uit van productverkoop naar de co-creatie van complete AI-ecosystemen. Projecten in samenwerking met de VAE (Stargate), Saoedi-Arabië (Humain), Taiwan (met Foxconn), en Japan tonen aan dat NVIDIA wordt gezien als een betrouwbare strategische partner voor landen die AI-infrastructuur willen beschouwen als nationale prioriteit. Deze initiatieven creëren decentrale groei en geopolitieke risicospreiding.

3. Blackwell Ultra en NVLink Fusion als gamechangers voor enterprise AI

Blackwell Ultra is specifiek ontworpen om reasoning-modellen en geavanceerde agentic AI-toepassingen te ondersteunen. In combinatie met NVLink Fusion – dat het mogelijk maakt om semi-custom AI-infrastructuur te bouwen – ontstaat een schaalbaar ecosysteem dat zowel hyperscalers als ondernemingen kunnen gebruiken voor AI-transformatie.

NVIDIA biedt hiermee modulaire oplossingen die inpasbaar zijn in bestaande systemen en aantrekkelijk zijn voor grote enterprise-partijen die hun AI-capaciteit willen uitbreiden.

4. Nieuwe AI-markten: agentic AI, quantum computing en robotica

NVIDIA zet in op de volgende fase van AI: agentic AI, waarbij AI-systemen autonoom kunnen redeneren en handelen. Het bedrijf lanceerde recent de open Llama Nemotron-modellen en bouwt aan een ecosysteem voor humanoïde robots met Isaac GR00T.

Daarnaast ontwikkelt het quantum-onderzoek (zoals in het nieuwe centrum in Japan) nieuwe toepassingen die NVIDIA’s technologie kunnen uitbreiden naar high-performance computing (HPC), biotechnologie en financiële simulaties.

5. DGX Cloud, Spectrum-X en SuperPOD’s verstevigen marktleiderschap

Met producten als DGX Cloud Lepton, de SuperPOD en de nieuwe Spectrum-X networking-oplossingen breidt NVIDIA zijn rol uit van chipproducent naar volledige AI-infrastructuurleverancier. Hierdoor ontstaat een verticale integratie waarin klanten via de cloud direct toegang hebben tot rekenkracht, software en platformdiensten, allemaal op basis van NVIDIA-technologie. Dit vormt een sterk competitief voordeel dat moeilijk te repliceren is.

Negatieve katalysatoren

1. Verscherpte Amerikaanse exportbeperkingen voor China

De recente beperkingen op H20-chips zorgden al voor een gemiste omzet van $2,5 miljard en een last van $4,5 miljard aan overtollige voorraden.

Mocht de Amerikaanse overheid besluiten om ook andere chipfamilies (zoals Blackwell) aan banden te leggen, dan komt mogelijk nog eens $8 miljard aan potentiële kwartaalomzet in gevaar. Dit vormt een groot risico gezien de gevoeligheid van NVIDIA’s producten voor regelgeving.

2. Technologische en industriële substitutie in China

China investeert zwaar in de ontwikkeling van eigen AI-chips, vaak gesteund door overheidsbeleid. Bedrijven als Huawei en Biren Technology ontwikkelen alternatieven die steeds competitiever worden.

Als deze technologieën verder verbeteren en lokaal beschikbaar blijven, kan dat het marktaandeel van NVIDIA in China blijvend aantasten, vooral als daarbovenop politieke spanningen blijven toenemen.

3. Toename van concurrentie uit gevestigde hoek

Hoewel NVIDIA momenteel toonaangevend is, werkt AMD met zijn Instinct MI300X-chip aan directe concurrentie op datacentergebied, terwijl Intel met Gaudi 3 inzet op AI-optimalisatie.

Zelfs bedrijven als Google (TPU’s), Amazon (Inferentia), en Apple (eigen AI-silicium) bouwen hun eigen infrastructuurchips. Deze interne oplossingen zijn vaak geoptimaliseerd voor specifieke toepassingen, waardoor ze in bepaalde segmenten goedkoper of sneller kunnen zijn.

5. Verzadiging bij hyperscalers en capaciteitsdruk

Een groot deel van de vraag naar NVIDIA-chips komt van hyperscalers die momenteel op volle toeren bouwen aan AI-datacenters. Zodra deze golf afzwakt, of wanneer er capaciteitsoverschotten ontstaan (zoals mogelijk in 2026), kan de hardwarevraag tijdelijk stilvallen.

Bovendien kunnen hyperscalers hun eigen chips gaan inzetten (zoals Amazon met Graviton of Google met TPU), wat op lange termijn marktaandeelverlies kan betekenen.

De potentie van NVIDIA blijft enorm en wordt ondersteund door fundamentele trends in AI, cloud en digitalisering. Toch zijn er aanzienlijke externe risico’s die de groeicurve kunnen verstoren.

De balans tussen deze katalysatoren zal bepalen of NVIDIA zijn waardering weet vast te houden, of tijdelijk moet corrigeren voordat de volgende groeifase kan starten.

Sterke punten

- Dominante positie in AI-datacenters (Data Center-omzet groeide 73% naar $39,1 miljard)

- Gigantische free cash flow van $26,1 miljard in één kwartaal

- Record Gaming-omzet van $3,8 miljard door sterke vraag naar RTX-kaarten

- Strategische partnerships met overheden en techreuzen wereldwijd

- Technologische voorsprong met Blackwell, Grace Hopper en Spectrum-X

Zwakke punten

- Aanhoudend hoge R&D-kosten en personeelsgroei drukken op de operationele marge

- Data Center-afhankelijkheid (88% van omzet) maakt NVIDIA kwetsbaar bij sectorcorrecties

- Exportbeperkingen (China, mogelijk India) blijven een molensteen om de nek

- Geen significante bijdrage van Automotive ondanks sterke groeicijfers (slechts $567 miljoen omzet)

- Winstgevendheid daalt zonder correcties: GAAP EPS daalde van $0,89 naar $0,76 kwartaal-op-kwartaal

Opvallende zaken

- Blackwell-ramp: volgens NVIDIA is de uitrol van Blackwell de snelste productlancering uit de bedrijfsgeschiedenis.

- Rek in China: Het mislopen van $2,5 miljard aan H20-verkoop in één kwartaal laat zien hoe fors China’s belang is gebleven.

- CAPEX-prestaties: Ondanks $1,2 miljard aan investeringen in vastgoed en apparatuur blijft de free cash flow ongekend krachtig.

- Voorraadbeheersing: NVIDIA verhoogde zijn voorraad, maar DSI (days sales inventory) daalde van 86 naar 59 dagen.

- Gaming + AI PC: sterke groei dankzij nieuwe RTX-kaarten en DLSS 4.0, en Switch 2 powered by NVIDIA.

De cijfers

- Omzet: $44,1 miljard (+69% YoY)

- Non-GAAP winst per aandeel: $0,96

- Data Center: $39,1 miljard omzet (+73% YoY)

- Gaming: $3,76 miljard (+42% YoY)

- Free Cash Flow: $26,1 miljard

- Brutomarge excl. H20-charge: 71,3%

- Cashpositie: $53,7 miljard

Outlook

Voor het tweede kwartaal verwacht NVIDIA een omzet van $45 miljard (±2%), ondanks een gemist potentieel van $8 miljard door China-beperkingen. De brutomarge zou weer richting de 72% gaan, met een doelstelling om later in het jaar weer de 75% te benaderen. Opex zal naar verwachting met 35% stijgen in heel FY26, vooral door R&D en infrastructuur.

Conclusie

NVIDIA blijft de dominante kracht in AI, met cijfers die de verwachtingen overtreffen ondanks geopolitieke tegenwind.

Wij blijven op een stijging zitten, al wijzen we op risico’s rond China en waardering. De strategische koers, innovatiekracht en globalisering van AI-fabrieken maken dit op termijn tot een structurele groeikampioen.

Een eventuele correctie nemen we voor lief, gezien de blijvende potentie van zowel het bedrijf als het aandeel.

Er is dus geen wijziging in onze visie: we blijven bullish over de onderliggende trend en blijven een verdubbeling van het aandeel op termijn zien.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.