✨ NVIDIA: Analyse - De earnings call - Visie aandeel en veel meer - EXTRA UPDATE

Dit is een extra update over NVIDIA, nadat wij woensdag al twee artikelen over de kwartaalcijfers hebben gepubliceerd (zie ook de database).

De resultaten waren niet super indrukwekkend, en de voorbeursreactie is gemengd, omdat beleggers meer spektakel hadden verwacht.

Wil je alle artikelen kunnen lezen en elke podcast beluisteren? Neem dan een abonnement en krijg toegang tot alle artikelen en de database met duizenden berichten.

NVIDIA blijft op lange termijn onaantastbaar sterk, maar de uitzonderlijke outperformance van de afgelopen jaren lijkt minder vanzelfsprekend. The boom is over.

In dit artikel bespreken we de cijfers, onze visie op het aandeel en geven we de belangrijkste punten uit de earnings call, inclusief alle belangrijke details en nuances.

Visie op het aandeel

Wij blijven long in NVIDIA. Onze initiële eerste positie bij de huidige up cycle werd genomen op 17,90 dollar. Na de correctie vanaf februari hebben wij bijgekocht op lagere niveaus, waarna we de positie na de rally deels hebben verkleind. De resterende tranche houden wij aan, maar wij hebben momenteel geen plannen om verder bij te kopen.

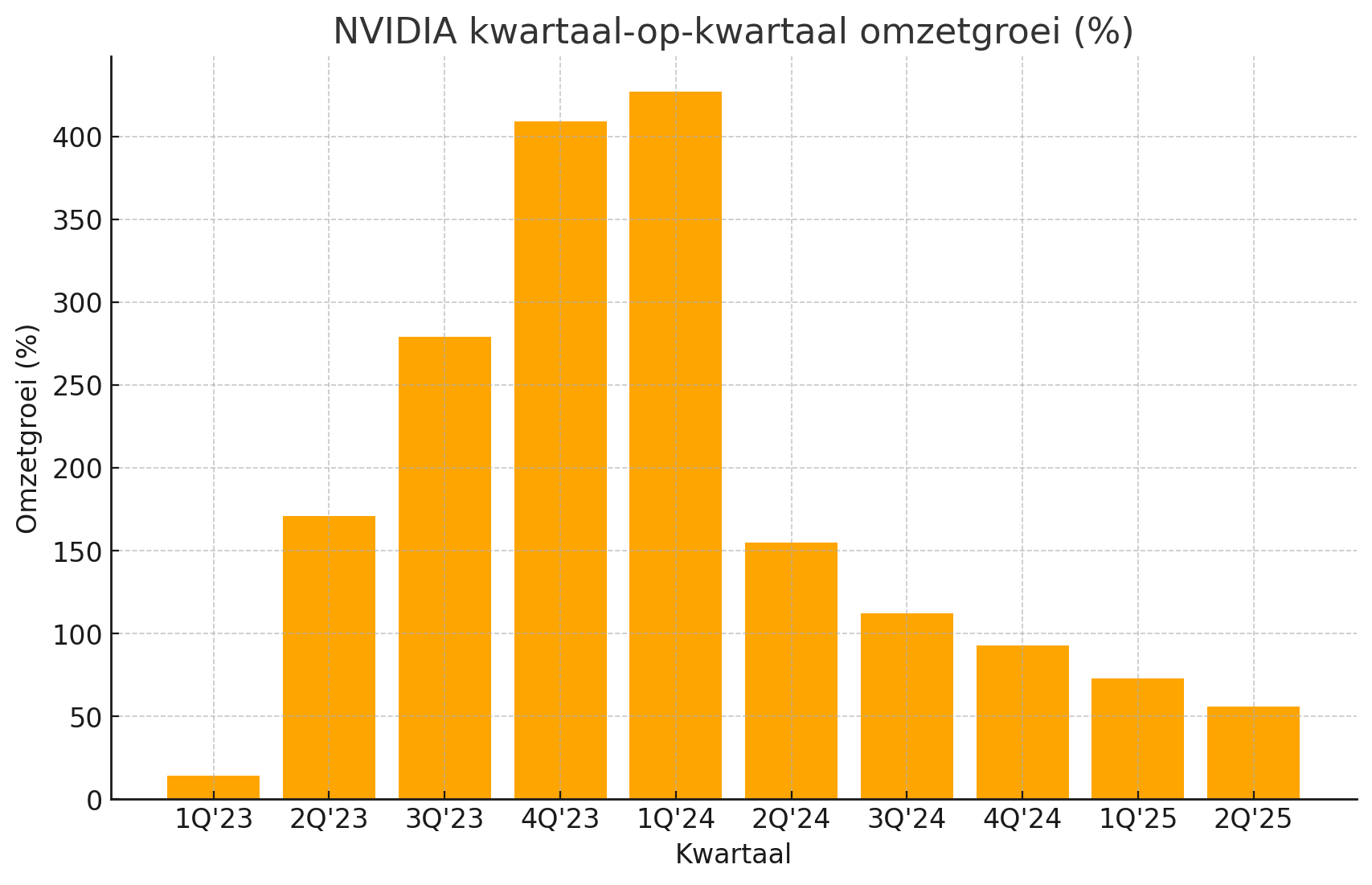

De reden daarvoor is dat de fase van extreme outperformance voorlopig voorbij lijkt te zijn. De cijfers zijn sterk, maar de markt rekent intussen op absolute topresultaten. Waar NVIDIA in 2023 groeipercentages van boven de 400 procent liet zien, zijn deze inmiddels gedaald naar circa 50 tot 70 procent.

Dat blijft indrukwekkend, maar het illustreert dat de fase van hypergroei voorbij is. De grafiek van kwartaal-op-kwartaal omzetgroei bevestigt dit beeld: na een periode van explosieve groei zien we in 2025 een duidelijke normalisering.

De lange termijn blijft echter uitzonderlijk aantrekkelijk. NVIDIA profiteert van een structurele golf aan investeringen in AI-infrastructuur. Het bedrijf verwacht dat er in 2025 alleen al 600 miljard dollar in datacenters zal worden geïnvesteerd, bijna een verdubbeling in twee jaar tijd.

Richting het einde van dit decennium kan dit bedrag oplopen tot drie à vier biljoen dollar. NVIDIA heeft met Blackwell, de volgende generatie Rubin en de integratie van complete systemen een unieke positie. Toch zien wij ook duidelijke risico’s.

Wil je alle artikelen kunnen lezen en elke podcast beluisteren? Neem dan een abonnement en krijg toegang tot alle artikelen en de database met duizenden berichten.

De afhankelijkheid van China blijft een groot vraagstuk. De omzet uit die markt is momenteel nagenoeg nul door exportrestricties. NVIDIA zelf schat dat de markt dit jaar goed zou zijn geweest voor circa 50 miljard dollar en bovendien jaarlijks met 50 procent zou kunnen groeien.

Als licenties worden verstrekt, kan er direct omzet bijkomen van twee tot vijf miljard dollar per kwartaal. Tegelijkertijd is dit volledig afhankelijk van politieke beslissingen.

Wil je alle artikelen kunnen lezen en elke podcast beluisteren? Neem dan een abonnement en krijg toegang tot alle artikelen en de database met duizenden berichten.

Een ander risico is de concentratie bij klanten. Twee hyperscalers waren dit kwartaal samen goed voor bijna 40 procent van de omzet.

Dit is een structureel kwetsbaar punt: als een van hen besluit de aankopen te temporiseren of zelf chips te ontwikkelen, heeft dat direct grote gevolgen.

Ook de kostenbasis loopt hard op, met een stijging van 38 procent ten opzichte van een jaar eerder. Voor het gehele boekjaar verwacht NVIDIA dat de opex-groei in de hoge dertig procent blijft. De marges blijven hoog, maar de druk is zichtbaar.

Tot slot zien we dat een deel van de winst dit kwartaal niet uit de kernactiviteiten kwam: NVIDIA rapporteerde 2,2 miljard dollar winst uit een beursgenoteerd belang, een meevaller die niet structureel is.

Wij blijven daarom long in NVIDIA, maar zien momenteel geen reden om de positie uit te breiden. Dat doen we alleen bij een correctie of nieuw momentum.

De earnings call

Tijdens de earnings call gaf CEO Jensen Huang een uitgebreid overzicht van de strategie en de toekomstvisie van het bedrijf. Hij benadrukte dat 2025 opnieuw een recordjaar zal worden en dat hij verwacht dat ook 2026 een recordjaar wordt.

Volgens hem verloopt de overgang naar de Blackwell GB300 volledig naadloos. De productie is inmiddels versneld naar circa duizend racks per week, en de beschikbaarheid zal in de tweede helft van het jaar breed toenemen.

Samen met de DL72 levert de GB300 een tienvoudige verbetering in tokens-per-watt vergeleken met de Hopper-generatie.

Dit maakt de architectuur bijzonder aantrekkelijk voor datacenters die gebonden zijn aan energieplafonds.

Huang maakte duidelijk dat de Rubin-architectuur, die volgend jaar in massaproductie gaat, een logisch vervolg is in de jaarlijkse cadans van NVIDIA. Rubin wordt gepositioneerd als de derde generatie NVLink Rackscale AI-supercomputer.

Hiermee laat NVIDIA zien dat het niet langer alleen een chipbedrijf is, maar complete platformen en ecosystemen aanbiedt die rekenkracht, netwerkcapaciteit en software combineren.

Wil je alle artikelen kunnen lezen en elke podcast beluisteren? Neem dan een abonnement en krijg toegang tot alle artikelen en de database met duizenden berichten.

Een belangrijk onderwerp tijdens de call was de situatie in China. NVIDIA nam in de outlook voor het derde kwartaal geen verkopen van H200- of H20-chips op.

Mocht de Amerikaanse overheid alsnog licenties verstrekken, dan kan dit direct twee tot vijf miljard dollar extra omzet betekenen. Huang benadrukte dat China de tweede grootste markt ter wereld is, met circa 50 procent van de mondiale AI-onderzoekers en veel van de leidende open source-modellen.

Volgens hem is het cruciaal dat Amerikaanse technologiebedrijven in staat zijn deze markt te bedienen, niet alleen vanuit commercieel oogpunt maar ook om de Amerikaanse technologie tot wereldstandaard te maken.

Binnen de datacenterdivisie groeide de omzet met 56 procent jaar-op-jaar, ondanks een negatieve impact van vier miljard dollar door het wegvallen van H20-verkopen.

De Blackwell-platformen namen met 17 procent toe op kwartaalbasis. Huang wees daarbij op CorWeave’s GV300, die aantoonde dat Blackwell tien procent betere inference-prestaties levert.

Networking speelde dit kwartaal een cruciale rol, met een omzet van 7,3 miljard dollar, een stijging van 98 procent vergeleken met vorig jaar. De groei werd vooral gedreven door NVLink, InfiniBand XDR en Spectrum X Ethernet, die samen steeds meer standaard worden in AI-supercomputers.

Gaming was eveneens een belangrijk gesprekspunt. De omzet steeg naar een record van 4,3 miljard dollar, geholpen door de lancering van de RTX 5060 en een upgrade van GeForce NOW, waarmee gebruikers toegang kregen tot RTX 5080-prestaties in de cloud. Dit illustreert dat NVIDIA ook buiten datacenters innovatiekracht behoudt en relevant blijft voor consumenten.

Naast deze kernpunten benadrukte Huang dat NVIDIA zich in een nieuwe fase bevindt, die hij omschreef als de “age of physical AI”. Hiermee bedoelt hij dat AI niet langer alleen draait om software en training, maar ook om fysieke toepassingen zoals robotica, industriële automatisering en embedded systemen.

Wil je alle artikelen kunnen lezen en elke podcast beluisteren? Neem dan een abonnement en krijg toegang tot alle artikelen en de database met duizenden berichten.

Volgens hem zal vrijwel elk industrieel bedrijf in de toekomst naast een traditionele fabriek ook een AI-fabriek moeten hebben.

Financieel viel op dat NVIDIA in het tweede kwartaal 10 miljard dollar teruggaf aan aandeelhouders, dat de inventaris fors werd opgehoogd naar 15 miljard dollar, en dat Singapore inmiddels 22 procent van de facturering vertegenwoordigt. Dit laatste is een strategische zet, aangezien Singapore steeds meer functioneert als regionaal knooppunt in plaats van China.

Opmerkelijke zaken

Dit kwartaal waren er meerdere opvallende punten die buiten de kerncijfers vallen, maar wel belangrijk zijn om te begrijpen.

- De eenmalige vrijval van H20-voorraden hielp de marges en de winst per aandeel, maar dit is geen structurele factor.

- De kasstroom uit operationele activiteiten daalde scherp, van 27,4 miljard dollar in het vorige kwartaal naar 15,4 miljard dollar nu, vooral door de timing van belastingbetalingen en latere betalingen door klanten.

- Ook de stijging van de voorraad en de toename van purchase commitments naar 45,8 miljard dollar laat zien dat NVIDIA enorme investeringen vastlegt voor de toekomst.

- Verder rapporteerde het bedrijf een winst van 2,2 miljard dollar uit een beursgenoteerd belang, een factor die niet uit de kernactiviteiten komt.

- Tot slot steeg het effectieve belastingtarief naar 15,3 procent, waardoor de netto-inkomsten iets lager uitvallen dan in eerdere kwartalen met een gunstiger belastingklimaat.

De cijfers van het tweede kwartaal

In het tweede kwartaal van boekjaar 2026 boekte NVIDIA een omzet van 46,7 miljard dollar, een stijging van 56 procent ten opzichte van een jaar geleden en zes procent hoger dan in het eerste kwartaal.

De datacenterdivisie leverde met 41,1 miljard dollar veruit het grootste deel van de omzet. Binnen datacenters liep de omzet uit compute licht terug, omdat er geen enkele verkoop van H20-chips naar China plaatsvond. Dit gat werd echter meer dan goedgemaakt door de netwerkactiviteiten, die met 98 procent groeiden ten opzichte van vorig jaar en 46 procent hoger uitkwamen dan in het eerste kwartaal.

De gamingdivisie haalde een recordomzet van 4,3 miljard dollar, een stijging van 49 procent op jaarbasis en 14 procent vergeleken met het vorige kwartaal. Professional visualization kwam uit op 601 miljoen dollar en automotive op 586 miljoen dollar.

De nettowinst (non-GAAP) bedroeg 25,8 miljard dollar, goed voor een winst per aandeel van 1,05 dollar. De brutomarge lag op 72,7 procent, lager dan de 75,7 procent van een jaar geleden.

Belangrijk is dat dit resultaat werd beïnvloed door een eenmalige vrijval van 180 miljoen dollar aan eerder gereserveerde H20-voorraden. Zonder die vrijval zou de marge 72,3 procent zijn geweest en de winst per aandeel 1,04 dollar.

De balans blijft uitzonderlijk sterk. NVIDIA beschikte aan het eind van het kwartaal over een kaspositie van 56,8 miljard dollar. De voorraad liep op naar 15 miljard dollar om de "ramp" van Blackwell Ultra te ondersteunen, terwijl de totale verplichtingen richting leveranciers en productiepartners stegen naar 45,8 miljard dollar.

De debiteurenpositie groeide naar 27,8 miljard dollar, met 54 dagen DSO (tegen 46 dagen in het vorige kwartaal). Dat betekent dat klanten later betalen, wat ook zichtbaar was in de operationele kasstroom, die met 15,4 miljard dollar beduidend lager was dan de 27,4 miljard in het voorgaande kwartaal.

Ondanks deze druk op de kasstroom keerde NVIDIA in het tweede kwartaal 10 miljard dollar uit aan aandeelhouders, waarvan 9,7 miljard via aandeleninkoop en 244 miljoen via dividend. Daarbovenop keurde het bestuur een uitbreiding van het inkoopprogramma met 60 miljard dollar goed.

Outlook en conclusie

Voor het derde kwartaal verwacht NVIDIA een omzet van 54 miljard dollar, plus of min twee procent. De brutomarge wordt geraamd op 73,5 procent, terwijl de operationele uitgaven rond de 4,2 miljard dollar zullen liggen. Voor het gehele boekjaar voorziet het bedrijf een stijging van de kosten in de hoge dertig procent.

NVIDIA blijft de absolute marktleider in AI-hardware en datacenters. Het bedrijf heeft de technologie, de schaal en de financiële middelen om jarenlang te profiteren van de ongekende investeringen in AI-infrastructuur. De earnings call onderstreepte dat NVIDIA niet alleen inzet op chips, maar complete platformen, netwerkoplossingen en nu ook fysieke AI-toepassingen.

Wil je alle artikelen kunnen lezen en elke podcast beluisteren? Neem dan een abonnement en krijg toegang tot alle artikelen en de database met duizenden berichten.

Toch moeten beleggers realistischer worden over de groeiverwachtingen. De hypergroei van 2023 ligt achter ons, de marges worden fragieler en de risico’s rond China en klantconcentratie zijn groot. Wij blijven (gereduceerd) long in NVIDIA, maar zien dit moment niet als geschikt om de positie verder uit te breiden.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.