☕️ SCE Trader: Morning Call woensdag 28 mei - Verwachtingen opening

Meer informatie is te vinden op onze website.

De huidige signalen wijzen op dit moment op een gemixte start voor de Europese beurzen.

In Amerika hebben we gisteren sterke plussen gezien, wat een tegenreactie was op de daling van vrijdag, nu Trump zijn dreiging van hogere tarieven voor Europa weer had ingetrokken.

Wil je alle artikelen kunnen lezen en elke podcast beluisteren? Neem dan een abonnement en krijg toegang tot alle artikelen en de database met duizenden berichten.

De Aziatische beurzen liggen op dit moment gemixt en we zien dat de Amerikaanse futuresmarkten momenteel vlak liggen en geen duidelijke signalen geven.

Zoals de zaken er nu voor staan, gaan we dus in eerste instantie ervan uit dat de beleggers zoekende zijn. Op zich is de toon in de markt prima te noemen, maar ondertussen krijgen we vandaag nabeurs cijfers van NVIDIA (zie de database).

We zijn ook benieuwd of de zorgen dat vrede in Oekraïne weer verder weg is dan ooit, eventueel effect kunnen hebben. Gisteren dreigde Medvedev van Rusland opnieuw met atoomwapens, iets wat hij overigens zo'n beetje elke dag doet.

In ieder geval heeft Trump zich totaal vergist in wat er gebeurt in Oekraïne. Bij de aandelen individueel zou het mogelijk kunnen zijn dat de handel hierdoor weer hogere defensie-aandelen ziet.

TSMC stelt de inzet van ASML’s High-NA EUV-machines voorlopig uit bij zijn volgende generatie chips, vanwege de hoge kosten en voldoende rendement uit bestaande technologie (zie artikel). Dit meldt de media.

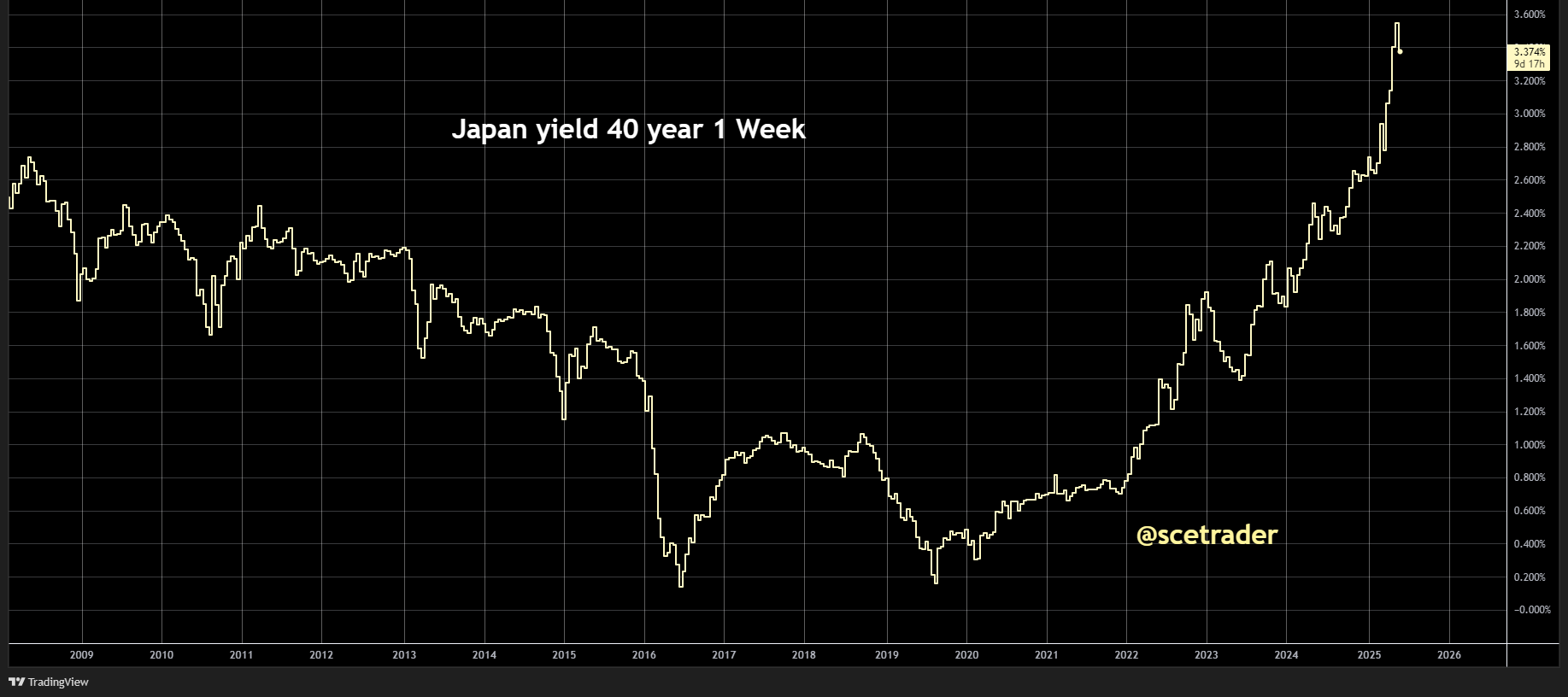

De rente en de obligatiemarkten blijven op dit moment één van de belangrijkste indicatoren, waarbij er vannacht een veiling heeft plaatsgevonden van Japans 40-jarig schatkistpapier. De bid-to-cover ratio was 2,2% en daarmee de slechtste sinds november. Dit betekent dat hierdoor de rente in Japan weer is opgelopen.

Sowieso ligt de kapitaalmarktrente wat hoger en zoals we eerder stelden, dit kan eventueel toch weer op de voorgrond vandaag treden om beleggers enigszins voorzichtig te houden. Immers, de rente speelt nog altijd een belangrijke rol.

De 10-jarige Amerikaanse papieren staan nu 3 basispunten hoger op 4,48%. We hebben te maken met de Japanse rente op 10 jaar, 6 basispunten maar liefst hoger op 1,53%. De Duitse rente begint op 2,53%.

De rente is dus weer wat aan het stijgen en dat is dus een licht negatief signaal, waarbij overigens Nieuw-Zeeland de rente verlaagde met een kwart procent, maar dat was zoals verwacht.

Op Wall Street hebben we gisteren dus een soort feestje gehad waarbij de koersen sterk naar boven gingen. Vooral technologie deed het erg goed, met Tesla bijna 7% hoger (zie artikel) en de koers van NVIDIA won 3,2%. Vandaag nabeurs komt NVIDIA dus met de cijfers.

We zagen ook bij andere waarden flinke koersstijgingen zoals bij Navitas Semiconductor, dat maar liefst een stijging liet zien van 47% (zie ook de database). En hoewel het een zeer risicovol aandeel is dat nog compleet kan falen, zou het ook wel eens kunnen gaan slagen en dan zou de koers nog veel verder naar boven kunnen.

WeRide kwam met een deal in Saudi-Arabië en steeg hierop 18%, een aandeel dat volgens ons voor de lange termijn zeer aantrekkelijk is (zie de database).

Maar we hadden ook te maken gehad met het aandeel Redwire, dat maar liefst 22% naar boven ging, en hoewel het nu al flink is gestegen, sluiten wij een verdere stijging in de toekomst niet uit.

In Azië zien we momenteel dat de markten niet goed weten wat ze willen. Opvallend is wel dat de Koreaanse Kospi 1,8% erbij wint. Toch denken we dat dit weinig support voor vandaag geeft aan Europa.

De Japanse beurs weet mild te klimmen en we zien tevens dat de Chinese indices ook geen duidelijke richting aangeven.

Bij valuta noteert de euro tegen de dollar momenteel op 1,13, de dollar is dus wat sterker geworden. De dollar tegen de yen staat op 144,4.

Bij commodities kunnen we constateren dat de goudprijs vannacht vlak is gebleven op een stand van 3.295 dollar. De olieprijs staat fractioneel hoger. Tevens zien we daarnaast dat sinaasappelsap licht terreinwinst boekt. Bij de granen zien we milde plussen en bij industriële metalen hebben we te maken met de prijs van koper, die toch weer zo'n 0,6% in waarde daalt.

Bij crypto staat de prijs van Bitcoin op 108.620 dollar. De crypto-gerelateerde aandelen wisten gisteren te stijgen. Marathon Digital, een miner, wist zelfs 12% te klimmen. Robinhood won 4% en zoals bekend zitten we daar voor stijging. Maar MicroStrategy bleef achter met een winst van slechts 1%.

Trump Media & Technology Group heeft officieel bevestigd dat het bedrijf een schatkistpositie in Bitcoin heeft genomen ter waarde van ongeveer $2,5 miljard (zie artikel).

Samenvattend hebben we het idee dat, hoewel de toon in de markt qua onderliggende trend prima is, er vandaag wat schuivende panelen zijn die beleggers misschien in eerste instantie wat voorzichtig maken.

Het is ook het technisch beeld op de charts, omdat gisteren op hogere niveaus de indices in de VS in enige weerstand liepen. Om verder te stijgen denken wij, ook voor Europa, moeten die mogelijk doorbroken worden. Zodoende gaan we dus eerst maar eens uit van een afwachtende houding.

Misschien dat dat allemaal wel gaat meevallen, want zoals we wel vaker zien, gaat dan de toon plotseling beter worden. Maar zoals we het nu zien, zouden we eerder verwachten dat de markt zich enigszins defensief gaat opstellen.

Op naar de opening.

Op onze website meer, inclusief een database met duizenden artikelen.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.