☕️ SCE Trader: Morning Call vrijdag 27 juni: Signalen zijn vriendelijk en veel meer

Meer informatie is te vinden op onze website. Als eerste: we komen vandaag sowieso nog terug op Nike dat terug is van weggeweest, Pony en Uber. Eerder deze week hebben we het aandeel Pony gekocht (zie artikel), en we zitten nog altijd op een stijging van Uber (zie de database).

Daarnaast behandelen we vandaag nog veel meer onderwerpen, waaronder een artikel over systematische modellen die wijzen op een mogelijke nieuwe koopgolf.

Vanochtend hebben we ook een artikel geplaatst over Signify naar aanleiding van de cijfers van Acuity Brands. Maar nu eerst de openingssignalen

De verwachting is dat Europa vandaag hoger probeert te openen. Op Wall Street zagen we opnieuw hogere koersen en records, waarbij technologie het goed deed. In Azië is het beeld iets gemengder, al noteert de Nikkei opnieuw stevig hoger.

Trump zegt dat er een deal met China is getekend. Er is echter nog geen bevestiging vanuit China, en wij beschouwen dit dan ook meer als pump totdat er een officiële bevestiging komt. Toch kan dit de pret niet drukken.

De Amerikaanse futures staan iets boven fair value, wat op dit moment suggereert dat Wall Street vanmiddag mogelijk opnieuw probeert opwaarts te bewegen. Dat blijft echter een momentopname.

Wil je alle artikelen kunnen lezen en elke podcast beluisteren? Neem dan een abonnement en krijg toegang tot alle artikelen en de database met duizenden berichten.

Voor de Europese beurzen zijn de signalen vanochtend dus overwegend positief. De EU futures staan ook iets hoger.

De afgelopen weken bleef Europa wat achter, vooral door voorzichtigheid en angst onder beleggers. Dat zou vandaag, op de laatste handelsdag van de week, kunnen veranderen (geen garanties).

De kans bestaat dat beleggers opnieuw de durf vinden om in te stappen. Een belangrijke factor, naast de hoop op een renteverlaging door de Fed, is dat duidelijk is geworden dat de Amerikaanse regering de deadline van 9 juli met betrekking tot mogelijke nieuwe tarieven waarschijnlijk niet strikt gaat hanteren (zie artikel).

Uit verklaringen blijkt dat het Witte Huis in een vergevorderd stadium zit met diverse handelsakkoorden (dat nemen we trouwens met een korrel zout). Maar het besef groeit in de markt dat eventuele nieuwe tarieven opnieuw uitgesteld kunnen worden, mocht dat nodig zijn.

De situatie rondom Iran blijft sluimerend aanwezig, en ook andere geopolitieke risico’s spelen mee. Maar dit is voor de markt inmiddels bekend terrein. Daarom verwachten we dat de Europese beurzen hun herstelpoging kunnen voortzetten.

We zien kansen voor technologie, met name in de halfgeleidersector. Ook sluiten we niet uit dat Signify kan meeliften op de sterke resultaten van de Amerikaans sectorgenoot Acuity Brands, dat gisteren 6% hoger sloot.

Op de obligatiemarkten is het beeld relatief vriendelijk. In de Verenigde Staten kwamen gisteren economische cijfers naar buiten die duiden op een lichte afkoeling van de economie, hoewel de inflatiecomponenten iets hoger lagen. Toch lijkt de markt hier niet van te schrikken.

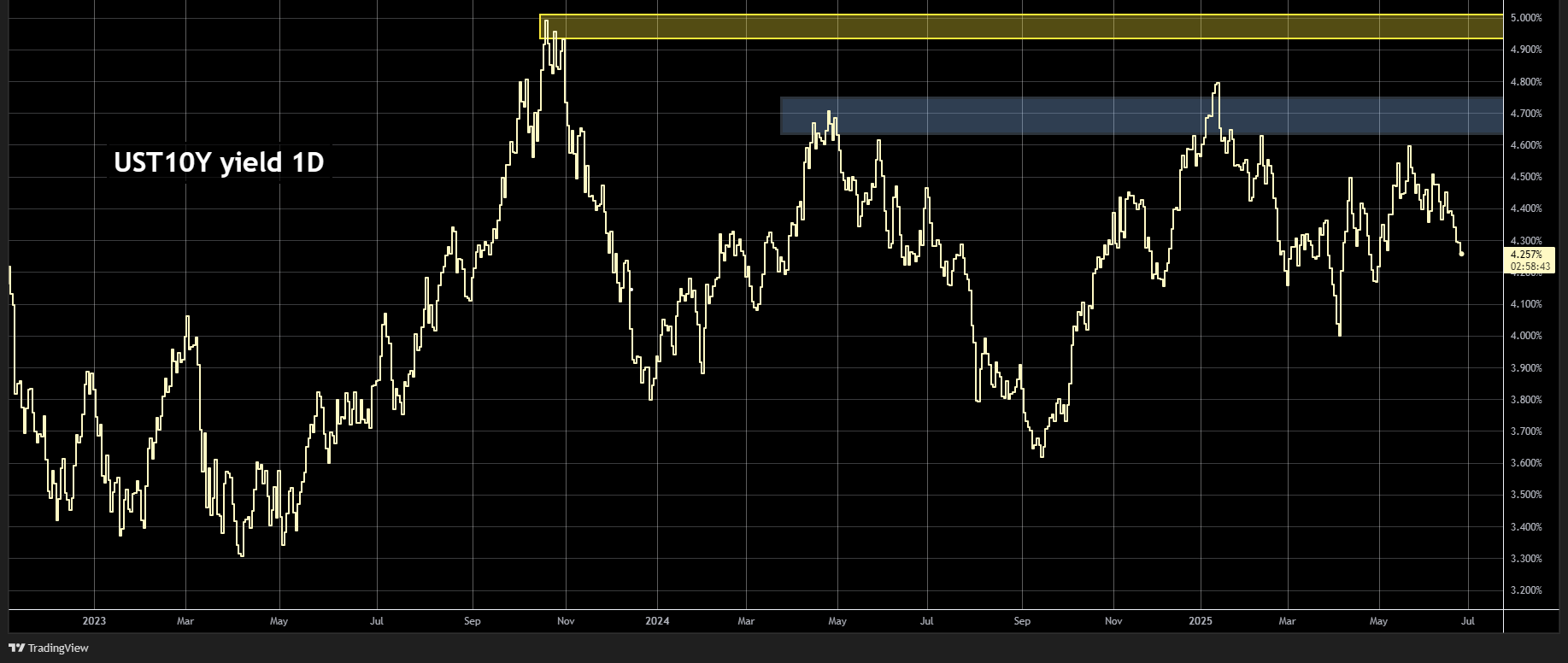

Het rendement op de Amerikaanse tienjaarsrente noteert in Azië wel fractioneel hoger op 4,26%, terwijl de Japanse iets is gestegen naar 1,43%.

De inflatiecijfers uit Tokio kunnen als gematigd positief worden gezien, wat steun biedt aan het sentiment. De inflatie in Tokio is in juni voor het eerst in vier maanden gedaald, mede dankzij lagere energiekosten en een tijdelijke vrijstelling van waterheffingen door het stadsbestuur. Deze maatregelen komen vlak voor de nationale verkiezingen, waarin de hoge kosten van levensonderhoud een belangrijk thema zijn.

De consumentenprijzen (exclusief verse voeding) stegen met 3,1% op jaarbasis, minder dan de verwachte 3,3%. Ook de algemene inflatie kwam uit op 3,1%, tegenover 3,4% in mei.

Op Wall Street was de stemming sowieso goed. Na een stroef begin brak de markt open, vooral technologieaandelen deden het uitstekend. Het resultaat is record op indices.

Volgens The New York Times zou Uber van plan zijn om de Amerikaanse activiteiten van Pony.ai over te nemen. Het aandeel reageerde positief, hoewel de winst nog beperkt bleef. Toch is de boodschap duidelijk: robotaxi's, zelfrijdende auto's en aanverwante technologieën zitten opnieuw in de lift. We zitten op een stijging van zowel Pony als WeRide (zie de database).

NVIDIA bereikte opnieuw een recordhoogte. De cijfers van Micron (-1%) zijn een bullish signaal voor dit bedrijf (zie artikel).

Ook AVAV steeg met maar liefst 16% waarmee onze positie nog verder in de winst is komen te liggen (zie de databse). Hims herstelde, hoewel we daar inmiddels met winst zijn uitgestapt.

Daarnaast noteerde Astera, dat verbonden is aan chipgerelateerde thema’s en handelt onder de code ALAB, een winst van 9%. Ook hier zitten we op een stijging (zie de database).

JPMorgan sloot trouwens op een record. Dit is het aandeel binnen de Amerikaanse banken waarvoor wij kiezen. De nieuwe bankenwet zal de koers waarschijnlijk verder opstuwen, hoewel het op lange termijn een slechte aanpassing is. Zie ook het artikel.

Over het geheel genomen was de stemming in de Verenigde Staten vriendelijk tot vast, met uitzondering van Tesla, dat licht daalde.

In Azië blijft het beeld verdeeld. De markten reageren niet eenduidig op het Amerikaanse sentiment. Toch doet Tokio het goed, met een winst van 1,5%. De Koreaanse Kospi daarentegen daalt met ongeveer 1%.

Op de valutamarkt zien we dat de euro momenteel noteert op 1,1690 tegenover de Amerikaanse dollar. De dollar noteert tegenover de yen op 144,5.

De euro blijft aan kracht winnen, wat we gisteren al afzonderlijk hebben besproken (zie artikel). De stijging van de euro — en dus de verzwakking van de dollar — is niet ongebruikelijk. De dollar heeft vaker rond dit niveau gestaan. Het verschil zit in de snelheid van deze beweging.

Wij denken dat dit uiteindelijk neutraal tot positief is. Een zwakkere dollar kan verzachtend werken als de Verenigde Staten toch tarieven opleggen en maakt Amerikaanse bedrijven concurrerender. Daarmee krijgt Trump indirect wat hij wil.

Bij grondstoffen zien we dat goud noteert op 3.296 dollar, dus lager. De olieprijs staat op 66,60 dollar, een stijging van 0,6 procent. Daarmee blijft olie aan de onderkant van haar prijsvork hangen.

Bij andere grondstoffen wint cacao 3% in een technische rebound, terwijl sinaasappelsap 2% verliest.

Bij granen is het beeld gemengd. Bij industriële metalen stijgt palladium met 1%, terwijl koper vrijwel onveranderd blijft.

Bij crypto noteert Bitcoin op dit moment op 107.600 dollar. Ook bij crypto-gerelateerde aandelen zien we positieve bewegingen.

Circle steeg met 7% (zie de database voor onze visie). Zoals we eerder aangaven, draait het in crypto momenteel vooral om stablecoins en tokenisatie.

Coinbase was opnieuw in feeststemming en bereikte het hoogste niveau sinds de beursgang. Dat pakt goed uit, aangezien we daar recent weer posities hebben opgebouwd. Zie ook de databse.

Samenvattend: wij verwachten vandaag een hogere opening van de markten. Wel houden we een kleine slag om de arm, gezien het voorzichtige sentiment dat Europa de afgelopen tijd kenmerkte. Toch zijn de signalen overwegend positief, en lijkt een optimistische start van de dag gerechtvaardigd.

Nu op weg naar de opening.

Op onze website meer, inclusief een database met duizenden artikelen.

🎉Tsjakka $PONY. Daarom is een abonnement op https://t.co/OphcK56Sxm zo goed. Gisteren gekocht en het artikel is zowel op de website gezet als per e-mail naar de abonnees verstuurd. Uber $UBER wil de Amerikaanse tak van $PONY overnemen volgens @nytimes. Het aandeel PONY staat 10%… pic.twitter.com/gw1TuMx5MK

— scetrader (@scetrader) June 26, 2025

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.