SCE Trader: Morning Call maandag 9 september: bear squeeze mogelijk

De huidige signalen wijzen op een zogenaamde bearsqueeze bij de opening van Europa met winsten op de indices van ongeveer een half procent. Dit betekent dat de Europese beurzen in dat geval trachten te klimmen, hoewel we moeten stellen dat er in de loop van de dag nog veel kan veranderen.

Dit in een week waar we onder meer de nieuwe productlanceringen van Apple krijgen en reeds aandacht aan hebben besteed, de publicatie krijgen van de consumentenprijzen in Amerika en we hebben natuurlijk ook te maken met het debat tussen Kamala Harris en Donald Trump op ABC News.

Het cijferseizoen ligt grotendeels achter ons, en nu gaat de markt op weg naar het rentebesluit van de Europese Centrale Bank aanstaande donderdag, gevolgd door de Fed-vergadering volgende week.

De Amerikaanse beurs was vrijdag zwak en de S&P 500 beleefde zelfs zijn slechtste week sinds 2023 en de Nasdaq zijn slechte week sinds november 2022. Op de Aziatische beurzen zien we op dit moment minnen over de linie met ondermeer de Hang Seng in Hong Kong zwak.

De Amerikaanse futuresmarkten laten op dit moment op basis van fair value zien dat Amerika iets hoger zou starten, maar dat zien we echt als een momentopname.

De Europese beurzen gaan dus vandaag mogelijk bij de start juist iets hoger. De huidige correctieve fase waar we in zitten, daar is echt de vraag van of deze al volledig is. De markten weten nog steeds niet goed hoe te reageren op de macro-economische data in Amerika, wat we vrijdag ook zagen aan de werkgelegenheidscijfers. Eerst was er een tijdelijk positieve reactie en daarna weer een sell-off waarbij vooral technologie het zwak deed.

De markten moeten nu gaan inschatten wat eventuele beleidswijzigingen van centrale banken gaan worden. Daarbij is het nog steeds niet duidelijk of de Federal Reserve nu de rente met een kwart procent of 50 basispunten gaat verlagen in september. Deze week donderdag zal de ECB haar rentebesluit nemen en daar wordt vooralsnog toch nog steeds rekening gehouden met een renteverlaging van een kwart procent.

Op Wall Street was er opnieuw alom zwakte zichtbaar, vooral in chipgerelateerde waarden. Zo daalde NVIDIA bij hoge omzetten met 4%. Maar ook een aandeel Tesla, dat voorbeurs nog hoger lag, moest uiteindelijk sterk inleveren en verloor maar liefst 8%.

De vraag is nu wanneer er een rebound naar boven gaat komen, want die kans is aanwezig. Echter, zo mag ook worden verondersteld, de kans dat er een verdere overdrijvingsfase komt naar beneden op de korte termijn, wat dus leidt tot een verdere correctie in Amerika en ook in Europa, is nog steeds niet uit te sluiten.

Dat kan inhouden dat na een rally, ook van meerdere dagen, er mogelijk toch weer verkopers komen. Dit betekent niet dat de onderliggende trend overigens is gewijzigd, want de lange trend, dat zie je ook op de charts, is nog altijd opwaarts.

In Azië kwamen in China inflatiedata uit, de consumentenprijzen en de producentenprijzen. Deze data tonen aan dat de Chinese economie nog steeds te maken heeft met deflatoire signalen. Dit geeft aan dat de economie nog steeds geen herstel laat zien.

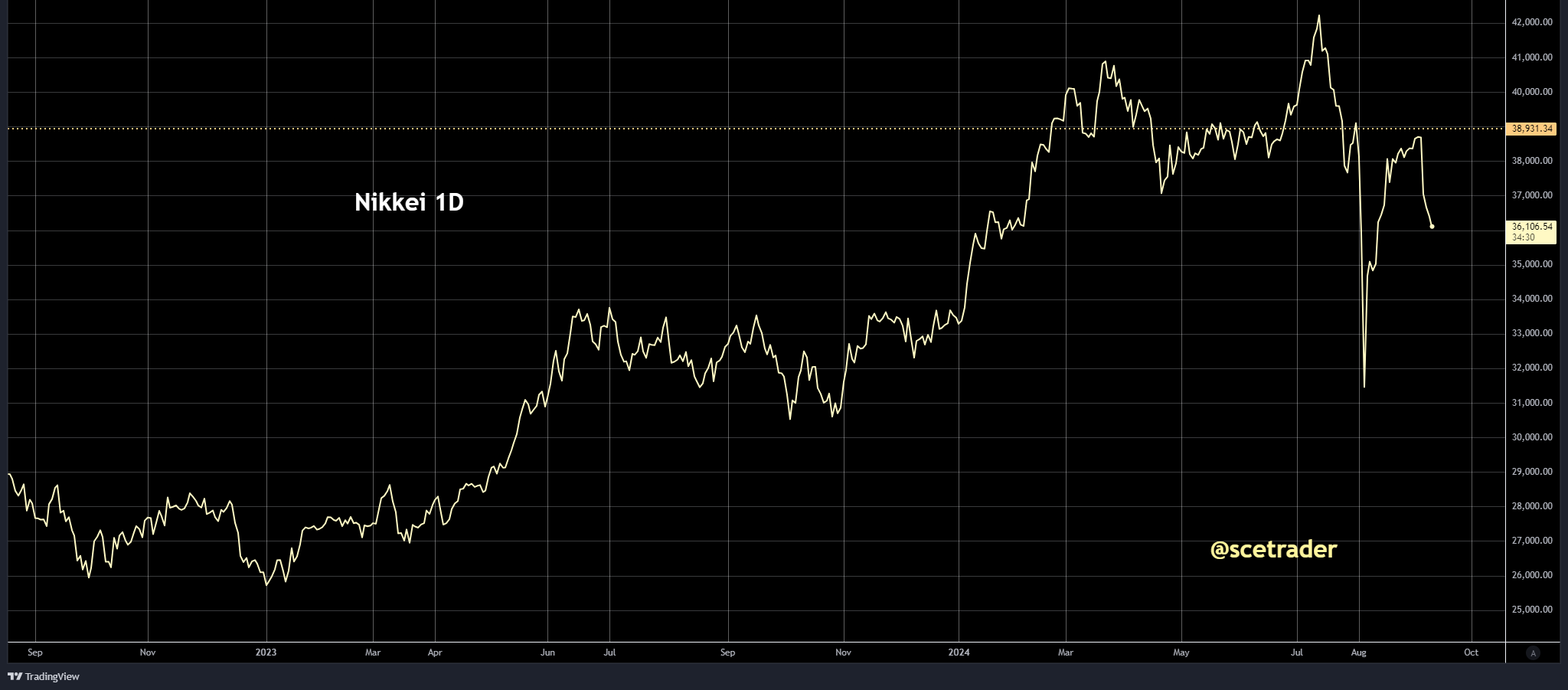

Dit wordt als negatief ervaren, waardoor we momenteel zien dat de Aziatische beurzen lager liggen. Vooral de Hang Seng in Hong Kong is zwak, maar ook de Japanse Nikkei moet weer inleveren.

Bij obligaties zien we momenteel dat het beeld enigszins verdeeld is, maar de toon blijft prima. Het 10-jarige Amerikaanse papier staat op 3,75% en blijft dus ruim onder de 4%, het Japanse papier staat op 0,9%, het Duitse papier op 2,17% en het Franse en Italiaanse papier laten een iets lagere yield zien.

Bij valuta beweegt de dollar in Azië zijwaarts, maar de euro is natuurlijk de laatste tijd sterk gestegen en bevindt zich nu in een weerstandszone. De vraag is dus of de euro hier doorheen gaat en we een verdere rally krijgen. De dollar-yen, waar vooral op wordt gelet vanwege de carry trade, is wat gestegen en staat op 143.

Bij commodities hebben we vrijdag gezien dat er vooral koersdruk heerste, momenteel zien we dat de prijs van olie juist iets in herstel is, nadat het de laatste tijd zwaar onder druk heeft gestaan. Tevens hebben we momenteel te maken met de goudprijs die vlak ligt. Ook zien we dat de granen verdeeld liggen, de industriële metalen noteren op dit moment vrij neutraal, met platinum wel sterk hoger, zo'n 2%. Later vandaag komen we nog met een artikel over China en deflatie.

Bij crypto kan je constateren dat er dit weekend weer een lege markt was en dat op stijgingen nu steeds eerder ook verkopers zichtbaar worden. Niet alleen ligt Bitcoin zwak, maar ook Ethereum lijkt nog steeds verder terug te moeten in prijs. Sowieso hebben we het idee dat het voorlopig gedaan is met de altcoins die een dalende trend laten zien.

Resumerend, na al het neerwaartse vuurwerk van vrijdag en ook zelfs een lager Azië, is het dus mogelijk dat we vandaag een technische rebound bij de start krijgen en hogere noteringen. Dat zegt niet alles over de dag, maar als het Amerika vanmiddag ook zou lukken om plussen te noteren, kan het "best" een positieve dag worden. Maar goed, dat is nu koffiedik kijken.

Op onze website meer, inclusief een database met duizenden artikelen.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.