JPMorgan met sterke cijfers: Wij blijven op een stijging sinds $145,50

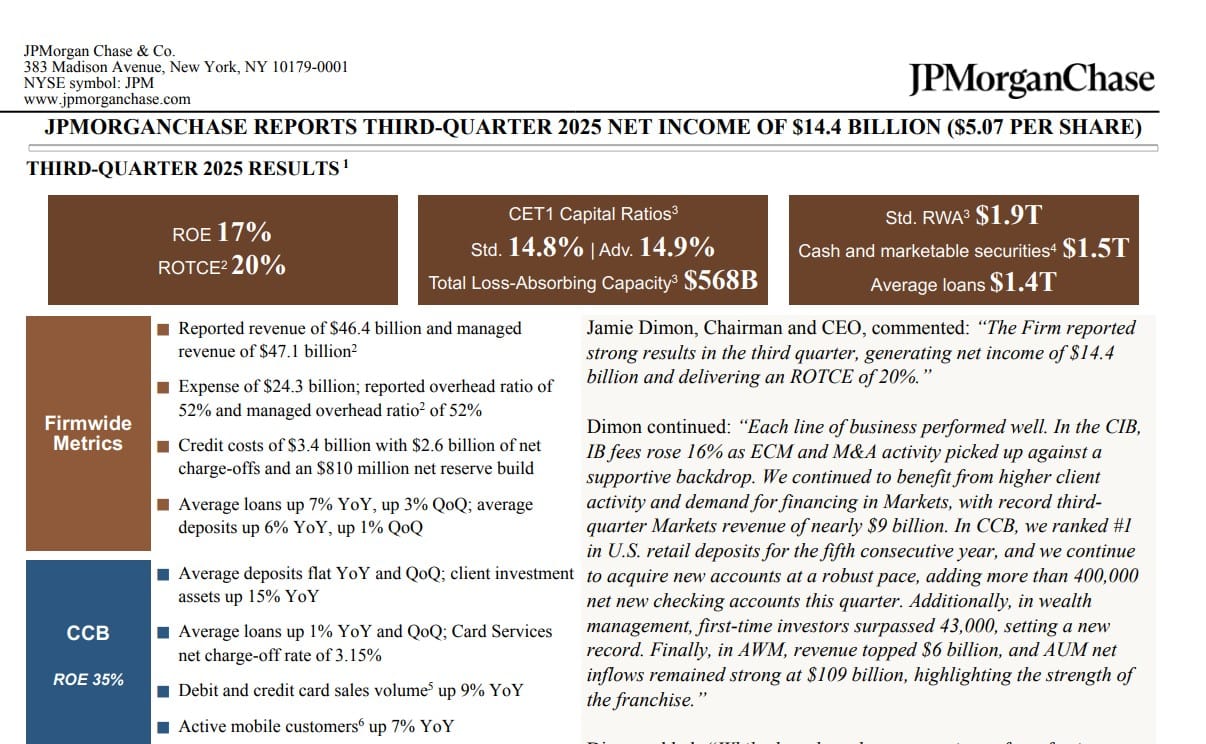

JPMorgan Chase $JPM heeft in het derde kwartaal duidelijk beter gepresteerd dan verwacht. De winst per aandeel kwam uit op 5,07 dollar tegenover 4,84 dollar verwacht, terwijl de omzet met 47,12 miljard dollar eveneens boven de marktconsensus van 45,4 miljard dollar lag. De trading- en investmentbankingdivisie leverde daarbij zo’n 700 miljoen dollar meer omzet op dan voorzien.

- Winst per aandeel: 5,07 dollar tegenover 4,84 dollar verwacht

- Omzet: 47,12 miljard dollar tegenover 45,4 miljard dollar verwacht

- 700 miljoen dollar extra omzet uit trading en investment banking

De resultaten tonen opnieuw aan dat JPMorgan zijn leidende positie in de Amerikaanse financiële sector verder heeft verstevigd. Hogere handelsvolumes, een solide margeontwikkeling en een gunstig beleid onder president Trump hebben bijgedragen aan de sterke kwartaalprestatie.

Investment view

Wij hebben JPMorgan gekocht op 145,50 dollar en blijven op een stijging zitten. De combinatie van sterke winstgroei, een gezonde balans en duidelijke strategische richting maakt het aandeel aantrekkelijk voor de langere termijn.

De groei is breed gedragen. Zowel trading, investment banking als vermogensbeheer leverden sterke bijdragen. Ook de netto rentemarges blijven op een gezond niveau. De kostenstructuur blijft onder controle, wat duidt op een efficiënte bedrijfsvoering en een goed kapitaalrendement.

Zwakke punten blijven de stijgende loonkosten en hogere investeringen in technologie en compliance. Toch weegt dit niet op tegen de sterke winstgroei, het stijgende rendement op eigen vermogen en de solide balanspositie.

De bank heeft daarnaast een belangrijke strategische troef met de Security and Resiliency Initiative ter waarde van 1,5 biljoen dollar. Dit tienjarige programma richt zich op herindustrialisatie, energiezekerheid en investeringen in kritieke materialen, infrastructuur en technologie. Deze stap onderstreept de rol van JPMorgan als strategisch ankerpunt binnen de Amerikaanse economie.

Meer achtergrond

De macro-economische context werkt in het voordeel van grote banken zoals JPMorgan. De volatiliteit op rente- en grondstoffenmarkten heeft geleid tot meer handelsvolumes, terwijl fusies en overnames weer aantrekken. De versoepeling van kapitaaleisen en stress tests onder de huidige regering zorgt bovendien voor extra ruimte om te investeren.

De balans van JPMorgan is uitzonderlijk sterk, met een kapitaalratio die ruim boven de wettelijke eisen ligt. Dankzij het wereldwijde netwerk en het grote klantenbestand blijft de bank in staat om marktaandeel te winnen in vrijwel alle segmenten.

Conclusie

JPMorgan Chase bevestigt zijn positie als toonaangevende bank in de Verenigde Staten. De cijfers zijn overtuigend, de strategische koers helder en de kapitaalbasis solide. Wij blijven op een stijging zitten vanaf onze aankoop op 145,50 dollar.

🔵 English version

JPMorgan Chase – strong earnings, we stay long since $145.50

JPMorgan Chase delivered a strong set of third-quarter results, comfortably beating expectations. Earnings per share came in at $5.07 versus $4.84 expected, while revenue reached $47.12 billion, above the $45.4 billion consensus. Trading and investment banking added roughly $700 million more revenue than anticipated.

- Earnings per share: $5.07 vs. $4.84 expected

- Revenue: $47.12 billion vs. $45.4 billion expected

- $700 million revenue surprise from trading and investment banking

These results reaffirm JPMorgan’s leadership in the U.S. financial sector. Strong market activity, robust margins, and a supportive regulatory tone under the Trump administration all contributed to the earnings beat.

Investment view

We bought JPMorgan at $145.50 and remain long from lower levels. The combination of solid profit growth, a strong balance sheet, and clear strategic focus makes this a core position.

Earnings strength is broad-based across trading, investment banking, and wealth management. Net interest margins remain healthy, while disciplined cost control supports strong returns on equity.

There are minor headwinds, such as rising wages and higher technology spending, yet these are offset by the broad earnings expansion and resilient capital profile.

The bank’s $1.5 trillion Security and Resiliency Initiative is another major catalyst. This 10-year program targets U.S. reindustrialization, energy security, and critical infrastructure, reinforcing JPMorgan’s strategic role as both financier and investor in national resilience.

More background

The macro backdrop remains favorable for major U.S. banks. Elevated volatility in rates and commodities drives trading activity, while M&A volumes recover amid looser capital rules. Under current regulation, large-cap banks like JPMorgan benefit from greater flexibility and less restrictive capital requirements.

With one of the strongest balance sheets in the sector and a global franchise, JPMorgan remains well positioned to outperform peers across business cycles.

Conclusion

JPMorgan Chase once again proves its strength as the benchmark in global banking. The earnings beat, strategic consistcy, and balance sheet quality justify our continued long position from $145.50.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.