General Electric (GE) met krachtige cijfers en earnings call: Mooie free ride

Wil je alle artikelen kunnen lezen en elke podcast beluisteren? Neem dan een abonnement en krijg toegang tot alle artikelen en de database met duizenden berichten.

GE Aerospace, het afgeslankte General Electric, heeft in het eerste kwartaal van 2025 opnieuw verrast met sterke resultaten. De omzet steeg met 11 procent tot 9,9 miljard dollar, terwijl de aangepaste winst per aandeel met 60 procent toenam tot 1,49 dollar, ruim boven de verwachting van analisten.

De orderinstroom groeide met 12 procent naar 12,3 miljard dollar en de operationele marge liep op tot 23,8 procent. De outlook voor heel 2025 werd bevestigd, met een verwachte winst per aandeel tussen 5,10 en 5,45 dollar en een vrije kasstroom van 6,3 tot 6,8 miljard dollar.

Visie op het aandeel

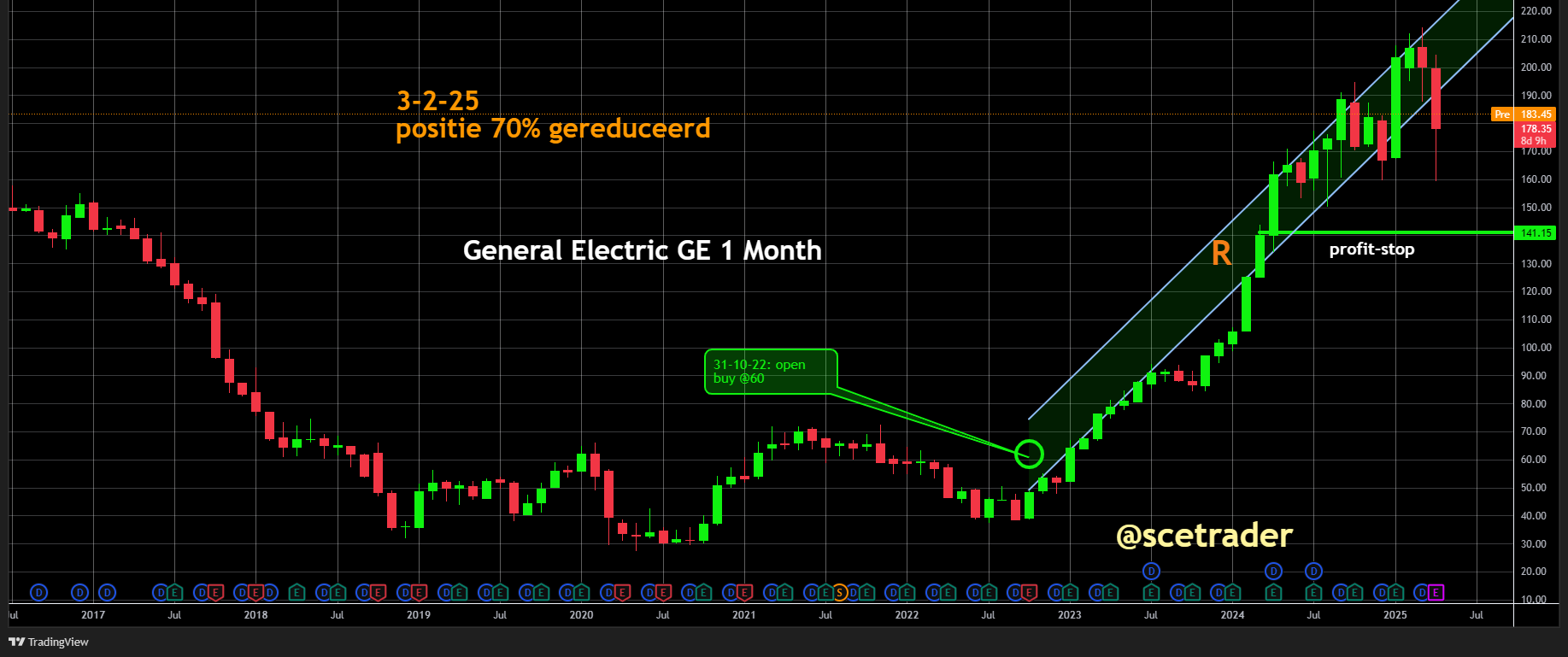

We kochten het aandeel in oktober 2022 op $60 (zie ook de database). Sindsdien is de koers meer dan verdrievoudigd, wat ons ertoe heeft gebracht om op 3 februari 2025 de positie met 70 procent te reduceren.

We houden nu een ‘free ride’ aan, wat betekent dat het resterende deel zonder risico in portefeuille blijft. Hoewel we het aandeel positief beoordelen, zien we op dit moment geen aanleiding om bij te kopen en wachten we liever op een correctie.

General Electric, inmiddels verder als GE Aerospace, heeft een indrukwekkende transformatie doorgemaakt. Wat ooit een conglomeraat met een onoverzichtelijke structuur en een reeks verlieslatende divisies was, is nu een gestroomlijnde onderneming met een duidelijke focus: vliegtuigmotoren en bijbehorende services.

Deze herpositionering heeft niet alleen geleid tot een betere winstgevendheid, maar ook tot een structurele rerating op de beurs, waarbij beleggers het bedrijf nu waarderen als een premium industriële speler in een groeimarkt.

De kracht van GE Aerospace ligt in de structureel toenemende vraag naar vliegtuigmotoren, gedreven door het herstel in de commerciële luchtvaart en langdurige onderhoudscontracten die zorgen voor voorspelbare en terugkerende inkomsten.

In het eerste kwartaal van 2025 werd dat opnieuw onderstreept met een omzetgroei van 11 procent naar 9,9 miljard dollar en een stijging van de orders met 12 procent. De operationele winstmarge kwam uit op 23,8 procent, wat zeer hoog is voor de sector. Dat toont aan dat GE niet alleen groeit, maar ook operationeel steeds efficiënter wordt.

Strategisch gezien heeft GE haar turnaround effectief uitgevoerd. De verkoop van niet-kernactiviteiten, de afbouw van schulden en het terugbrengen van operationele risico’s hebben geleid tot een stevig fundament.

Daarbij is het management onder leiding van CEO Henry Lawrence Culp, Jr. erin geslaagd om vertrouwen terug te winnen bij aandeelhouders, mede door conservatieve communicatie en het waarmaken van beloften.

De vrije kasstroom die GE Aerospace verwacht in 2025 – tussen de 6,3 en 6,8 miljard dollar – is substantieel. Dit biedt ruimte voor verdere investeringen, schuldreductie of zelfs kapitaalteruggave aan aandeelhouders.

Toch is voorzichtigheid op zijn plaats. De koers is fors opgelopen, wat betekent dat veel van dit positieve nieuws al in geprijsd is.

Op lange termijn zijn we optimistisch, maar we willen een correctie afwachten alvorens de positie opnieuw uit te breiden. We zitten long, maar wachten dus met bijstappen op een correctie of hernieuwd momentum

Sterke punten

- Sterke positionering in een groeiende markt: GE Aerospace profiteert van de wereldwijde heropleving in de luchtvaartsector.

- Hoog margesegment: De winstmarge van 23,8 procent bevestigt de efficiëntie van het huidige businessmodel.

- Free cashflow generatie: De verwachte vrije kasstroom van meer dan 6 miljard dollar is robuust en laat veel ruimte voor strategische flexibiliteit.

- Efficiënt leiderschap: CEO Culp heeft bewezen consistent te kunnen leveren en structuur te brengen.

- Structuurverandering afgerond: GE is niet langer het oude conglomeraat, maar een focusbedrijf met een helder profiel.

Zwakke punten

- Hoge waardering: De koers is mogelijk te hard vooruitgelopen op toekomstige winstgroei.

- Afhankelijkheid van de luchtvaartcyclus: Een economische tegenwind of vertraging in reizen kan impact hebben.

- Beperkte diversificatie: Na afsplitsing van energie en andere divisies blijft enkel aerospace over.

- Beperkte ruimte voor positieve verrassingen: Veel goed nieuws lijkt inmiddels ingeprijsd.

Belangrijkste punten earnings call

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.