Adobe Q3 2025: beter dan verwacht - Analyse en het aandeel

De cijfers van Adobe waren duidelijk beter dan verwacht en de outlook is bovendien verhoogd. Zowel omzet als winst lagen boven de ramingen en ook de groeiverwachtingen voor het volledige boekjaar zijn aangescherpt.

Wil je alle artikelen kunnen lezen en elke podcast beluisteren? Neem dan een abonnement en krijg toegang tot alle artikelen en de database met duizenden berichten.

Visie op het aandeel en meer

Wij hebben in het verleden flink verdiend aan de stijging van het aandeel en destijds tijdig winst genomen. We staan nu neutraal. Deze set cijfers en het technische beeld van het aandeel, waarin duidelijke steun zichtbaar is, maken dat wij opnieuw overwegen om te kopen als trading buy.

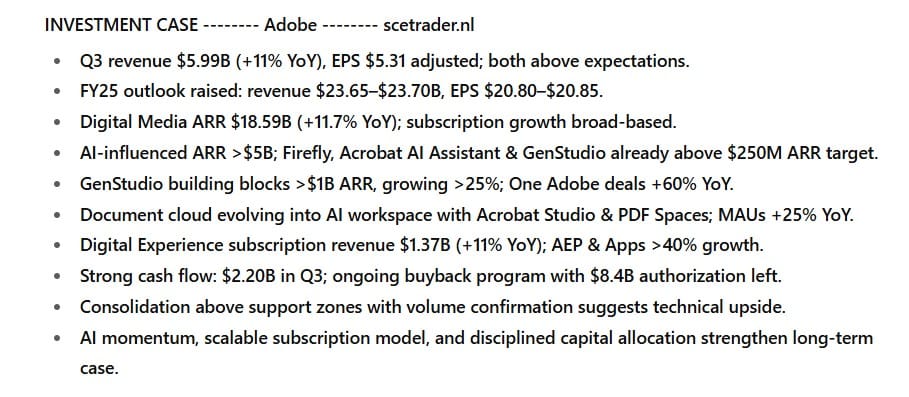

Het koersverloop consolideert boven herkenbare steunzones. In combinatie met volumebevestiging en de fundamentele katalysatoren vergroot dat de kans op een nieuwe stijgende trend.

Onze heroverweging leunt op drie pijlers: aantoonbare versnelling door kunstmatige intelligentie, een groeiend en voorspelbaar abonnementsfundament en krachtige kasstromen met consequente aandeleninkoop. De onderneming verhoogt bovendien de doelen voor 2025, wat de executiekracht en zichtbaarheid onderstreept.

Abonnementsfundament dat blijft versnellen

De digitale activiteiten vormen het zwaartepunt van de omzet en groeien solide door. Digital Media steeg naar 4,46 miljard dollar, plus twaalf procent jaar op jaar.

De jaarlijkse terugkerende omzet uit Digital Media eindigde het kwartaal op 18,59 miljard dollar, plus 11,7 procent jaar op jaar. Dit bevestigt een brede, prijs- en volumegedreven groei in het abonnementsmodel.

Binnen de klantgroepen groeide Business Professionals en Consumenten naar 1,65 miljard dollar aan subscriptie-omzet, plus vijftien procent. Creative en Marketing Professionals kwam uit op 4,12 miljard dollar, plus elf procent.

Deze mix laat zien dat zowel het documenten-ecosysteem als de creatieve en marketingworkflows tractie houden.

Kunstmatige intelligentie als tastbare omzetmotor

AI is niet alleen een productbelofte, maar levert zichtbaar omzetbijdrage. De door AI beïnvloede jaarlijkse terugkerende omzet overschreed 5 miljard dollar.

Nieuwe AI-first producten zoals Firefly, Acrobat AI Assistant en GenStudio voor Performance Marketing haalden gezamenlijk al boven de jaardoelstelling van 250 miljoen dollar aan jaarlijkse terugkerende omzet.

De uitrol is breed. Zeventig procent van de geschikte klanten van Adobe Experience Platform gebruikt inmiddels AI Assistant. GenStudio en aanverwante bouwstenen zoals Workfront, Frame, AEM Assets en Firefly Services overschrijden samen 1 miljard dollar aan jaarlijkse terugkerende omzet en groeien met meer dan vijfentwintig procent. Cross-cloud deals, de zogenaamde One Adobe-deals, groeiden ruim zestig procent jaar op jaar.

Dit bevestigt dat AI en automatisering over de volle breedte van de enterprise-stack landen.

Wil je alle artikelen kunnen lezen en elke podcast beluisteren? Neem dan een abonnement en krijg toegang tot alle artikelen en de database met duizenden berichten.

Aan de creatiezijde versnelt het gebruik. Firefly en derde-partij modellen zijn geïntegreerd in de kernapps. Generatieve AI-consumptie liep op tot 29 miljard generaties, waarbij videogeneraties bijna veertig procent kwartaal op kwartaal toenamen.

De Firefly-app zag het aantal maandelijks actieve gebruikers met dertig procent oplopen kwartaal op kwartaal, terwijl eerste-aankopen via de app met twintig procent stegen.

Documentenplatform wordt een AI-werkruimte

Met Acrobat Studio worden Acrobat en Express gebundeld tot één premium werkomgeving. PDF Spaces verandert documentenverzamelingen in dynamische kennishubs met conversatiegestuurde inzichten. De gecombineerde maandelijks actieve gebruikers van Acrobat en Express groeiden circa vijfentwintig procent jaar op jaar.

Dit tilt de documentenstroom van lezen naar creëren en vergroot de betaalbereidheid.

Marketing- en klantbeleving: end-to-end orkestratie

In Digital Experience steeg de subscriptie-omzet elf procent jaar op jaar naar 1,37 miljard dollar. AEP en Apps lieten meer dan veertig procent groei zien.

Adobe introduceerde aanvullende agenten in AEP, een eerste fase van Agent Orchestrator en bracht LLM Optimizer naar early access om zichtbaarheid in antwoorden van generatieve assistenten te vergroten.

Dit alles past in het beeld dat klantacquisitie verschuift richting generatieve platforms, waarbij merkaanwezigheid en conversatie-interfaces het spel bepalen.

Kwaliteit van de cijfers en aandeelhoudersdiscipline

De onderneming leverde 2,20 miljard dollar aan operationele kasstroom in het kwartaal, een record voor Q3. De resterende prestatieverplichtingen kwamen uit op 20,44 miljard dollar en de kortlopende component op 67 procent, wat de zichtbaarheid onderstreept.

Adobe kocht ongeveer acht miljoen aandelen terug in Q3 en sloot een aanvullende overeenkomst voor 2,50 miljard dollar. Er resteert 8,40 miljard dollar onder de autorisatie van 25 miljard dollar die in maart 2024 werd toegekend.

De verwaterde aandelenstand lag in Q3 op 424 miljoen. De aangepaste operationele marge lag rond 46,3 procent.

Vooruitzichten 2025 opwaarts bijgesteld

Voor Q4 mikt Adobe op een omzet van 6,075 tot 6,125 miljard dollar en een aangepaste winst per aandeel van 5,35 tot 5,40 dollar.

Voor geheel 2025 stijgt de omzetdoelstelling naar 23,65 tot 23,70 miljard dollar en de aangepaste winst per aandeel naar 20,80 tot 20,85 dollar. Ook de groeidoelstelling voor de Digital Media-eind-ARR is verhoogd.

Dit bevestigt managementvertrouwen in doorlopende vraag en omzetmix.

Belangrijkste punten

- Q3-omzet 5,99 miljard dollar, plus elf procent jaar op jaar. Aangepaste winst per aandeel 5,31 dollar; GAAP-winst per aandeel 4,18 dollar.

- Resterende prestatieverplichtingen 20,44 miljard dollar. Kortlopende component 67 procent.

- Digital Media-omzet 4,46 miljard dollar, plus twaalf procent. Eind-ARR 18,59 miljard dollar, plus 11,7 procent.

- Digital Experience-omzet 1,48 miljard dollar, plus negen procent. Subscriptie-omzet 1,37 miljard dollar, plus elf procent.

- Business Professionals en Consumenten 1,65 miljard dollar subscriptie-omzet, plus vijftien procent. Creative en Marketing Professionals 4,12 miljard dollar, plus elf procent.

- AI-influenced ARR boven 5 miljard dollar. AI-first producten overschrijden de doelstelling van 250 miljoen dollar jaarlijkse terugkerende omzet.

- AEP-AI Assistant gebruikt door zeventig procent van de geschikte klanten. GenStudio-bouwstenen boven 1 miljard dollar aan ARR, plus meer dan vijfentwintig procent. One Adobe-deals plus zestig procent.

- Operationele kasstroom 2,20 miljard dollar. Aandeleninkoop circa acht miljoen aandelen in Q3, aanvullende overeenkomst 2,50 miljard dollar, resterende autorisatie 8,40 miljard dollar.

- Verwachte Q4-omzet 6,075 tot 6,125 miljard dollar en aangepaste winst per aandeel 5,35 tot 5,40 dollar. Verhoogde jaarplannen voor omzet en aangepaste winst per aandeel.

Katalysatoren

- Product en AI: verdere uitrol van Acrobat Studio en PDF Spaces in documentworkflows. Verdere integratie van Firefly-modellen en partner-modellen in Creative Cloud.

- Enterprise-adoptie: versnelling in GenStudio, AEP-agenten en LLM Optimizer om vindbaarheid in generatieve assistenten te verhogen.

- Adobe MAX: showcase van nieuwe AI-first en AI-geïnfuseerde functies, plus investor-Q&A. Historisch gezien een moment voor product- en pijplijnduiding.

- Kapitaalallocatie: voortzetting van substantiële inkoop onder de resterende autorisatie. Verdere reductie van de verwaterde aandelenstand ondersteunt de winst per aandeel.

Risico’s en aandachtspunten

- Concurrentie en modelkeuze: snelle ontwikkelingen in generatieve modellen vragen om voortdurende differentiatie en integratie van derde-partij modellen binnen Adobe-apps.

- Uitrol en monetisatie: conversie van gratis gebruik naar betaalde plannen bij Express, Firefly en Acrobat AI Assistant moet op peil blijven.

- Macro en valutabewegingen: doelen zijn geformuleerd bij een aangepaste belastingvoet en marge-aanname; tegenwind uit wisselkoersen of enterprise-besliscylci kan timing van omzetherkenning beïnvloeden.

- Aandeelhoudersrendement: omvangrijke inkoop ondersteunt de winst per aandeel, maar vergt blijvende kasstroomdiscipline.

Conclusie

Adobe levert beter dan verwacht, verhoogt de jaardoelen en toont dat kunstmatige intelligentie in zowel creatieve als marketing- en documentworkflows concreet omzet drijft.

De combinatie van een groeiende abonnementsbasis, zichtbare AI-monetisatie, sterke kasstroom en structurele productkatalysatoren maakt dat wij, na eerdere winstnemingen, opnieuw overwegen om te kopen.

Wil je alle artikelen kunnen lezen en elke podcast beluisteren? Neem dan een abonnement en krijg toegang tot alle artikelen en de database met duizenden berichten.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.