Aandelen: De rente houdt het stuur vast - Fidelity

Volgens Jurrien Timmer van Fidelity zitten we nog steeds in een fase na de coronapandemie waarin de rente (de obligatierente) bepalend is voor de waardering van aandelen. Dat noemt hij het "Fed Model", een concept dat in de jaren 80 werd gepromoot door Alan Greenspan (de toenmalige Fed-voorzitter).

Het idee is simpel: beleggers vergelijken het rendement op aandelen met dat op obligaties. Als obligaties meer opleveren, worden aandelen minder aantrekkelijk, en moeten die in prijs zakken om weer in balans te komen. In die situatie is het dus logisch dat hogere rentes druk zetten op aandelenkoersen.

Timmer legt uit dat dit model niet altijd werkt. In tijden van "financiële onderdrukking" (financial repression days), zoals in de jaren 40 of rond 2010 toen centrale banken de rentes kunstmatig laag hielden (denk aan QE en ZIRP), was er geen goede verhouding. Maar tussen 1960 en 1990 werkte het model wél goed, omdat de rentes vrij konden bewegen en er een duidelijke samenhang was tussen obligaties en aandelen.

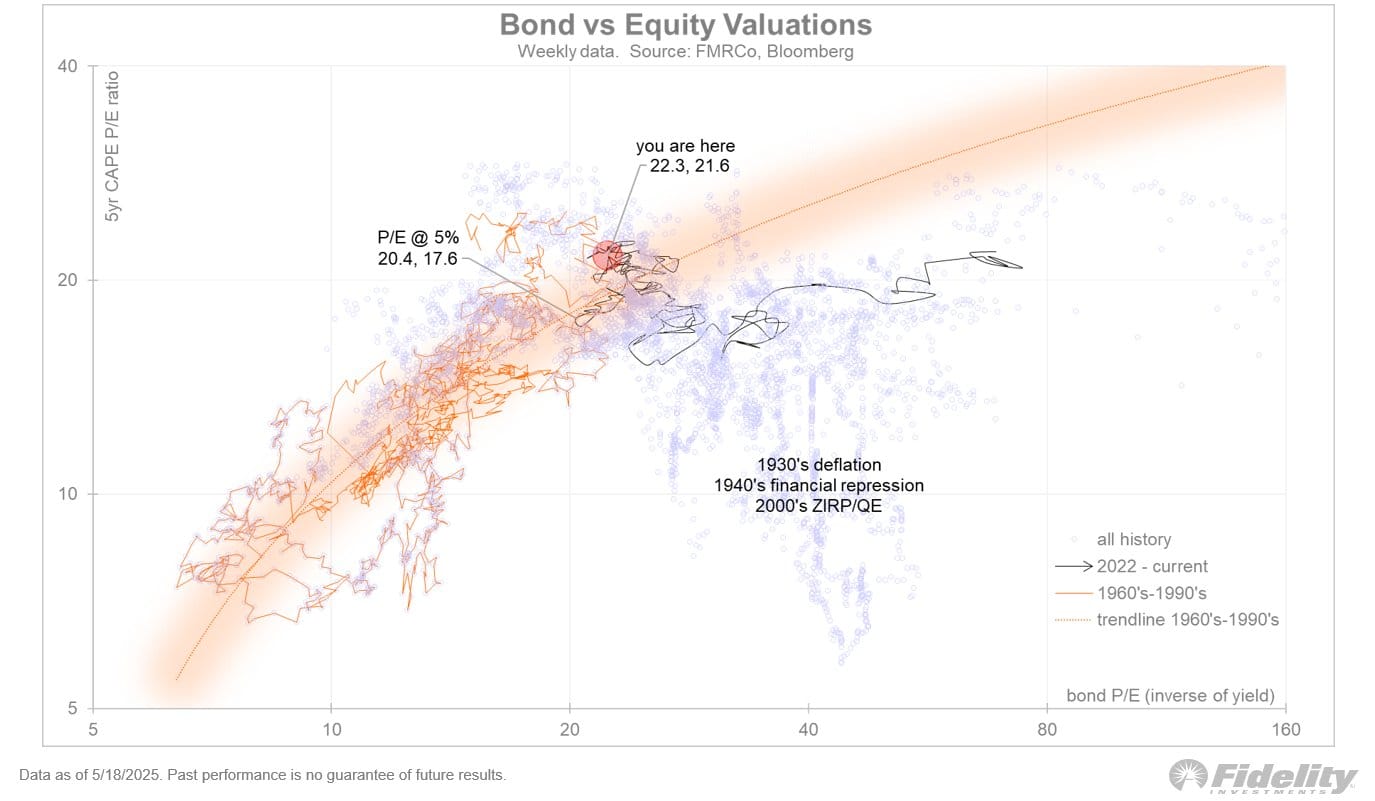

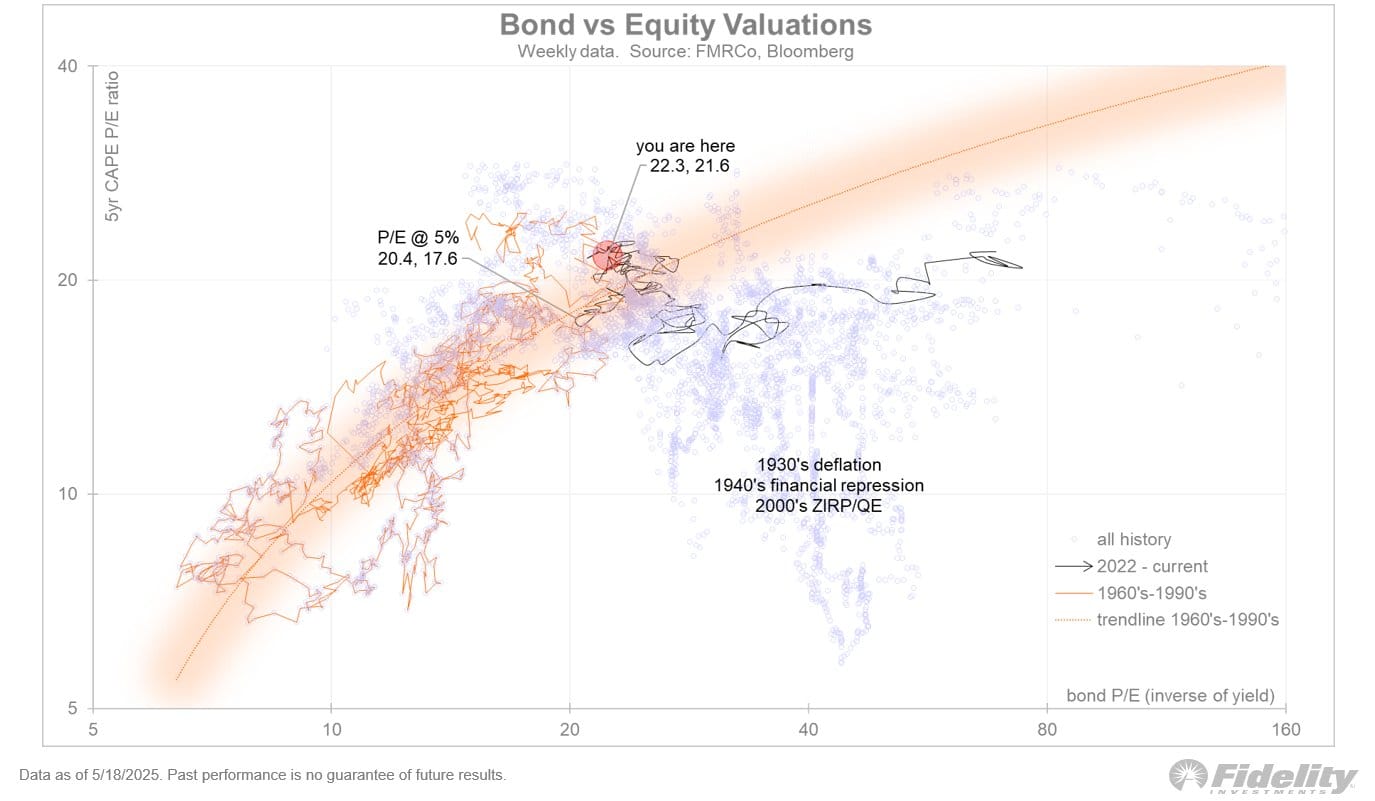

Wat zien we in de eerste grafiek

- Op de horizontale as staat de “P/E van obligaties” (de omgekeerde van de rente).

- Op de verticale as staat de P/E van aandelen (wat beleggers bereid zijn te betalen voor winst).

- De oranje lijn toont het patroon tussen 1960 en 1990: als obligatierendementen stegen, daalde de waardering van aandelen netjes mee.

- De zwarte lijn toont de periode 2022–2025. Die lijn beweegt weer richting dat oude patroon.

- De rode stip laat zien waar we nu staan: aandelen zijn gewaardeerd op 22,3 keer de winst, terwijl obligaties ongeveer hetzelfde opleveren.

Timmer zegt: als de rente op 10-jarige staatsobligaties weer naar 5% stijgt, dan moeten aandelen waarschijnlijk terug naar een koers-winst-verhouding van 17 à 18. Dat zou een daling van 15–20% in de aandelenkoersen kunnen betekenen, al is daar ook weer iets van gecompenseerde winstgroei tegenover te zetten. Netto schat hij dus een mogelijke correctie op zo’n 10%.

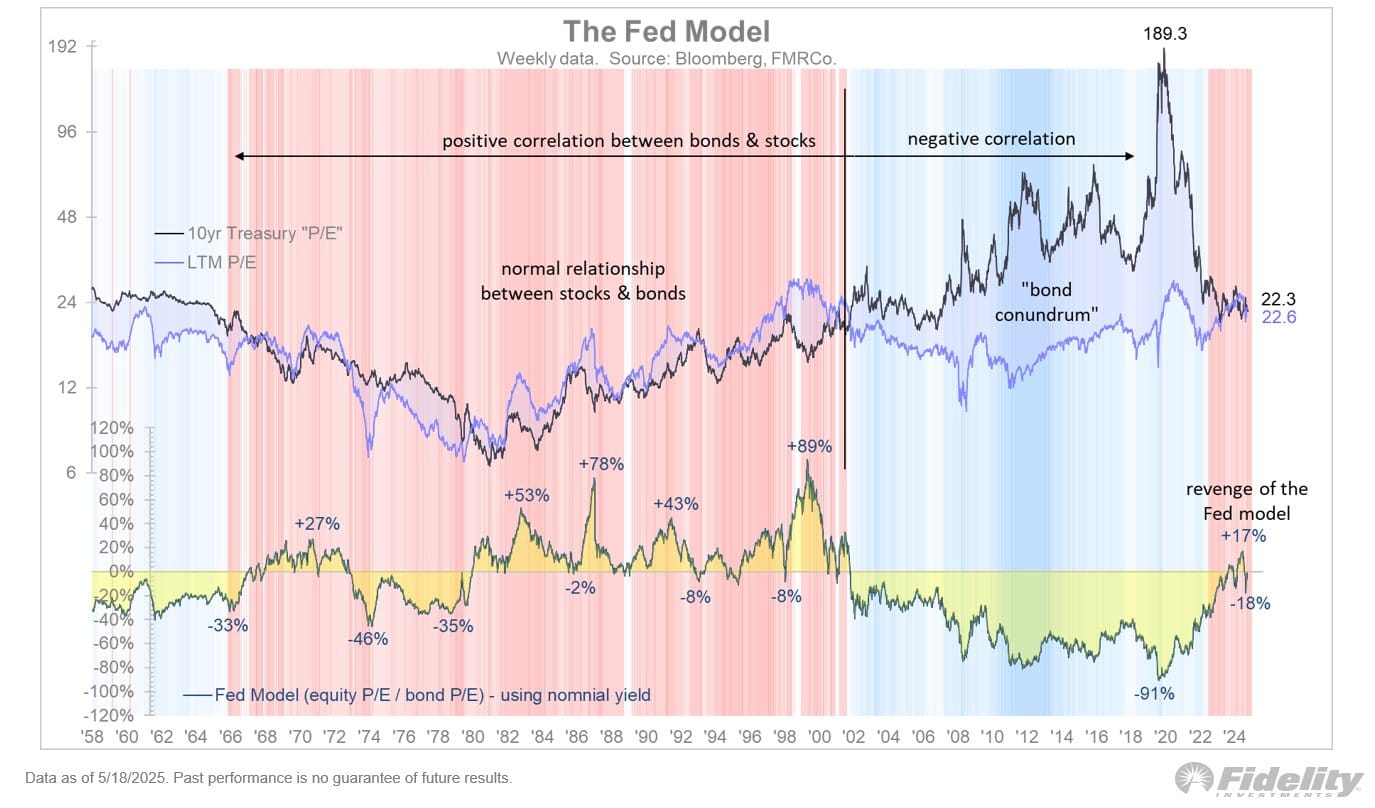

En de tweede grafiek

- Die laat zien hoe de verhouding tussen aandelen en obligaties over de tijd is veranderd.

- In het rood zie je periodes waarin de relatie positief was: stijgende rentes waren slecht voor aandelen.

- In het blauw juist het tegenovergestelde: dalende rentes hielpen aandelen omhoog.

- Wat opvalt is dat we recent zijn teruggekeerd naar een rode fase — het "wraakmoment van het Fed Model", zoals Timmer het noemt.

- De laatste data rechts onderaan toont dat aandelen en obligaties opnieuw sterk met elkaar verbonden zijn, en dat het model van vroeger dus mogelijk weer werkt.

Conclusie

De boodschap van Timmer is helder. Beleggers kunnen het Fed Model niet meer negeren. Als de rente hoog blijft of verder stijgt, moeten aandelen zich opnieuw aanpassen. De jaren van "alles stijgt tegelijk" lijken voorbij. Of er nou importtarieven komen of niet, er DOGE is, uiteindelijk is het de rente die het stuur vasthoudt.

Tariffs or no tariffs, DOGE or no DOGE, deficits have not been repealed. In my view, we remain in the post-COVID regime where yields are driving the bus and the Fed model is in charge. The Fed model, favored by Alan Greenspan during the 1980’s, compares the equity P/E to the… pic.twitter.com/9JO4OClBSF

— Jurrien Timmer (@TimmerFidelity) May 23, 2025

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.