3M: Is optimistisch in uitdagend macroklimaat - gekocht op 87 dollar

De earnings slides en de vooruitblik richting Investor Day laten zien dat 3M zich positioneert voor outperformance in 2026, ondanks een macro-economische omgeving die vergelijkbaar is met de exit rate van 2025. In de voorbeurshandel noteerde het aandeel circa 4 procent lager, een beweging die vooral past binnen de bredere marktsentimenten en niet direct samenhangt met bedrijfsspecifieke ontwikkelingen. De informatie in dit artikel is gebaseerd op deze earnings slides en de daarbij gegeven vooruitblik.

Wil je alle artikelen kunnen lezen en elke podcast beluisteren? Neem dan een abonnement en krijg toegang tot alle artikelen en de database met duizenden berichten.

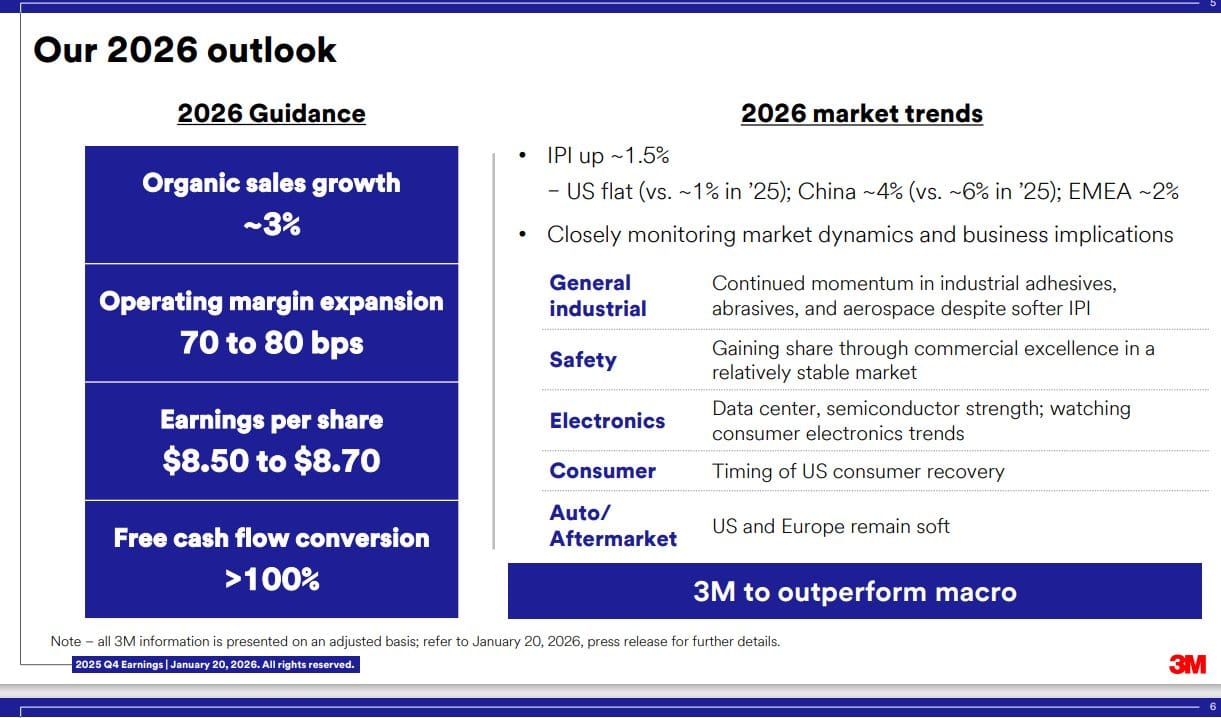

De kernboodschap vanuit het management is consistent en concreet. 3M verwacht de markt te verslaan met winstgroei in de hoge enkele cijfers, terwijl gelijktijdig wordt toegewerkt naar structureel hogere marges en een substantiële kapitaalteruggave aan aandeelhouders.

- Verwachte EPS-groei in 2026 in de hoge enkele cijfers, boven marktgroei

- Doelstelling van circa 25 procent operationele marges richting 2027

- Kapitaalteruggave van circa 10 miljard dollar over een periode van drie jaar

Deze doelstellingen sluiten aan bij de strategische koerswijziging van de afgelopen jaren. Complexiteit is teruggebracht, kostenstructuren zijn aangescherpt en de focus ligt nadrukkelijk op kernactiviteiten met hogere voorspelbaarheid en sterkere marges. De recente voorbeursdaling verandert niets aan dit bredere strategische kader en lijkt primair sentimentgedreven.

Investment view

Wij hebben het aandeel 3M in 2024 gekocht tegen een koers van 87 dollar. De positie staat inmiddels duidelijk in de winst en functioneert als een free ride. Wij kopen niet bij, maar blijven wel op een stijging zitten.

Onze eindvisie op het aandeel is positief. Die visie is gebaseerd op de structurele verbetering van de operationele prestaties, de oplopende marges en de toenemende discipline in kapitaalallocatie. Dat wij de positie niet uitbreiden, heeft te maken met risicobeheer en positionering binnen de portefeuille, niet met twijfel over de onderliggende beleggingscase.

Vanuit macro-economisch perspectief is relevant dat 3M expliciet uitgaat van een omgeving in 2026 die niet wezenlijk gunstiger is dan die van eind 2025. Dit impliceert dat de verwachte winstgroei vooral moet voortkomen uit interne verbeteringen, zoals kostenbeheersing, operationele efficiëntie en portefeuilleoptimalisatie, en niet uit cyclische meewind. Juist dit vergroot de kwaliteit en duurzaamheid van de groei.

Binnen de industriële sector herpositioneert 3M zich als een efficiëntere en beter beheersbare speler met sterke vrije kasstromen. De combinatie van winstgroei in de hoge enkele cijfers, oplopende marges en een aanzienlijke cash return creëert een aantrekkelijk risicoprofiel, waarbij het neerwaartse risico beter wordt afgedekt dan in eerdere jaren.

Wij blijven daarom op een stijging zitten. De focus ligt op de verdere uitvoering richting de Investor Day-doelstellingen, waarbij margeontwikkeling, kasstroom en kapitaaldiscipline de belangrijkste ankerpunten blijven.

Strategische en sectorcontext

De industriële sector bevindt zich in een fase waarin volumegroei beperkt blijft en pricing power ongelijk verdeeld is. Voor grote industriële conglomeraten verschuift waardecreatie daardoor steeds meer richting operationele efficiëntie en kapitaalallocatie.

- Beperkte macro-economische versnelling verwacht richting 2026

- Toenemende focus van beleggers op vrije kasstroom en aandeelhoudersbeloning

- Hogere waarderingen voor bedrijven met aantoonbare en duurzame margeverbetering

Voor 3M betekent deze omgeving dat de strategische keuzes van de afgelopen jaren nu in de praktijk worden getest. De doelstelling om richting 2027 operationele marges van circa 25 procent te realiseren is ambitieus, maar past bij de aangescherpte kostenstructuur en de schaalvoordelen van het bedrijf. De aangekondigde kapitaalteruggave van 10 miljard dollar onderstreept de robuustheid van de balans en de voorspelbaarheid van de kasstromen.

Deze combinatie verlaagt de cyclische gevoeligheid ten opzichte van het verleden en verschuift het profiel van 3M richting een stabielere industriële speler met een sterker kwalitatief karakter.

Conclusie

3M presenteert richting 2026 een samenhangend en overtuigend verhaal waarin outperformance niet afhankelijk is van macro-economische meewind, maar wordt gedreven door interne verbetering, marge-expansie en kapitaaldiscipline. Wij hebben het aandeel in 2024 gekocht tegen 87 dollar en zitten inmiddels comfortabel in de winst met een free ride.

De voorbeursdaling van circa 4 procent zien wij vooral als een uiting van het algemene marktsentiment en niet als een aantasting van de fundamentele beleggingscase. Onze eindvisie op het aandeel is positief. Wij blijven op een stijging zitten, omdat 3M zich ontwikkelt tot een kwalitatief sterkere, beter voorspelbare industriële speler met oplopende marges en een substantiële kasstroom richting aandeelhouders.

🔵 English version

3M: Positioned for outperformance into 2026 within a challenging macro environment

Earnings slides and forward-looking commentary toward Investor Day indicate that 3M is positioning itself for relative outperformance in 2026, despite a macro environment comparable to its 2025 exit rate. In pre-market trading, the stock was down approximately 4 percent, a move that appears largely driven by broader market sentiment rather than company-specific developments. The information discussed in this article is derived from the earnings slides and the associated forward guidance.

Management’s message is consistent and clearly articulated. 3M expects to outgrow the market with high single-digit EPS growth, while simultaneously progressing toward structurally higher margins and a substantial capital return program for shareholders.

- High single-digit EPS growth expected in 2026, above market growth

- Targeting approximately 25 percent operating margins by 2027

- Around $10 billion in cash return planned over a three-year period

These targets align with a strategic shift that has been underway for several years. Reduced complexity, tighter cost structures, and a sharper focus on higher-quality core businesses are reshaping 3M into a more predictable and disciplined industrial platform. The pre-market price reaction does not alter this strategic trajectory and appears primarily sentiment-driven.

Investment view

We purchased shares of 3M in 2024 at a price of $87. The position is now clearly in profit and effectively functions as a free ride. We are not adding to the position, but we remain positioned for further upside.

Our end view on the stock is positive. This view is grounded in the company’s structural improvement in operating performance, expanding margins, and increasing discipline in capital allocation. The decision not to increase the position reflects portfolio management considerations rather than any deterioration in the underlying investment case.

From a macro perspective, it is notable that 3M assumes a 2026 environment broadly similar to late 2025. This implies that expected earnings growth must be driven primarily by internal execution, including cost discipline, operational efficiency, and portfolio optimization, rather than cyclical tailwinds. This enhances the quality and durability of the growth profile.

Within the industrial sector, 3M is repositioning itself as a more efficient and controllable industrial player with strong free cash flow characteristics. The combination of high single-digit earnings growth, expanding margins, and significant cash returns creates an attractive risk profile with improved downside protection compared to prior cycles.

We therefore remain positioned for upside. Execution against Investor Day targets, margin progression, and capital discipline remain the key focus areas.

Strategic and sector context

The industrial sector is entering a phase where volume growth remains constrained and pricing power is uneven. For large industrial conglomerates, value creation is increasingly driven by operational efficiency and disciplined capital allocation.

- Limited macro acceleration expected into 2026

- Increasing investor focus on free cash flow and shareholder returns

- Valuation premiums awarded to companies delivering sustainable margin expansion

For 3M, this environment represents a real-world test of its strategic transformation. The target of approximately 25 percent operating margins by 2027 is ambitious but achievable given the current cost base and scale advantages. The planned $10 billion cash return highlights balance sheet strength and confidence in sustainable cash generation.

Together, these factors reduce cyclicality relative to the past and shift 3M’s profile toward a higher-quality, more stable industrial name.

Conclusion

Looking ahead to 2026, 3M presents a coherent investment case in which outperformance is driven by internal execution rather than macro tailwinds. We initiated the position in 2024 at $87 and now hold a comfortable free ride.

The approximately 4 percent pre-market decline appears sentiment-driven and does not affect the fundamental thesis. Our end view on the stock is positive. We remain positioned for upside, as 3M continues to evolve into a stronger, more predictable industrial company with expanding margins and substantial cash returns for shareholders.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.