💥 1987: Is een crash call zoals toen wel of niet op zijn plaats?

In de aanloop naar de beurskrach van oktober 1987, bekend als Black Monday, speelde de stijgende lange rente een cruciale rol. Daarnaast bewoog ook de goudprijs opvallend mee met de onzekerheid op de markten. Beide factoren geven inzicht in hoe beleggers toen naar risico’s keken, en waar we vandaag lering uit kunnen trekken.

Wil je alle artikelen kunnen lezen en elke podcast beluisteren? Neem dan een abonnement en krijg toegang tot alle artikelen en de database met duizenden berichten.

Context in 1987

Na het Louvre-akkoord in februari 1987, waarin de G5-landen afspraken maakten om de dollar te stabiliseren, begonnen beleggers zich zorgen te maken over inflatie en een verzwakkende dollar. De Federal Reserve voerde tegelijkertijd een strakker beleid, wat leidde tot een forse stijging van de lange rente.

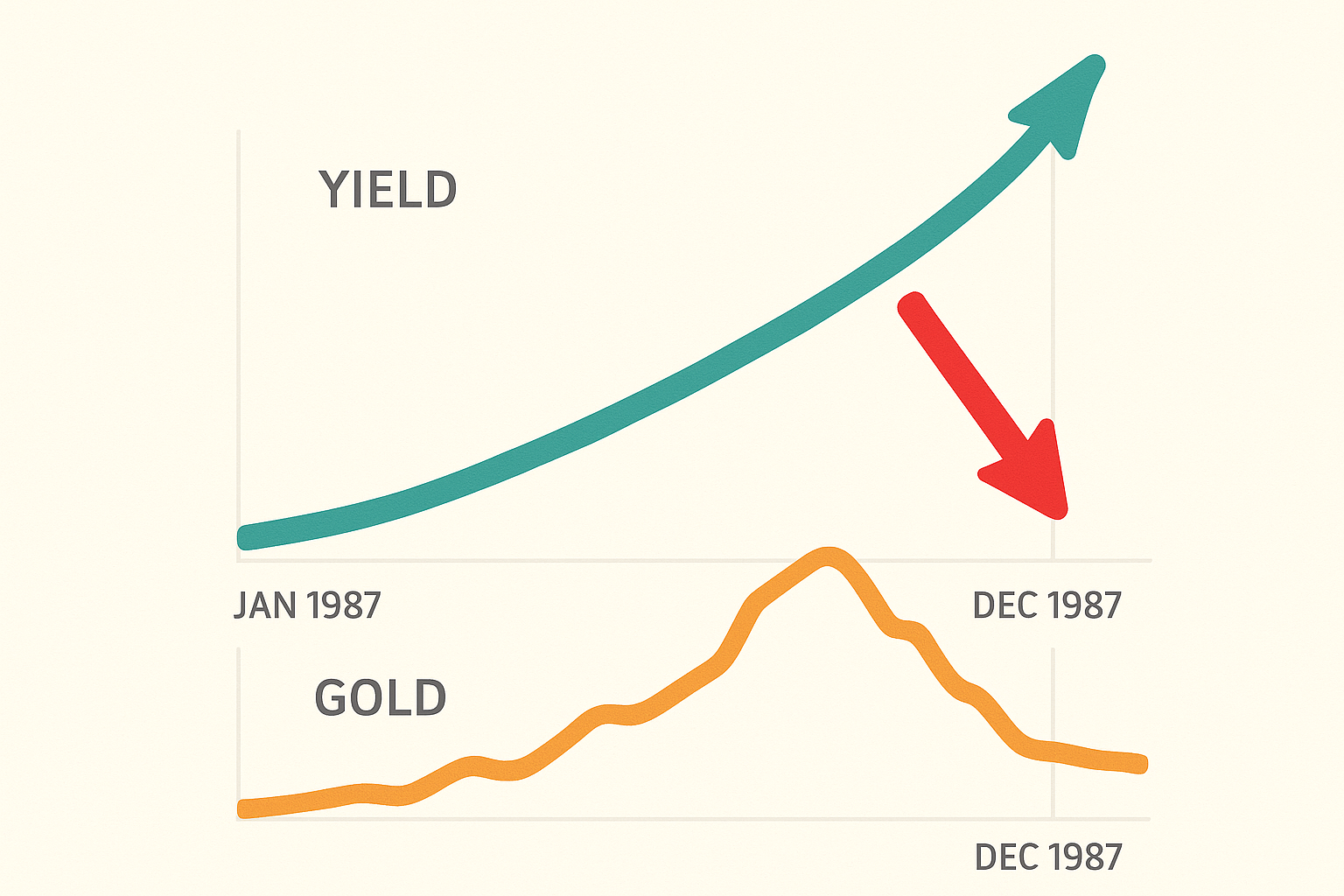

- De rente op de 10-jaars Treasury note liep op van circa 7 procent begin 1987 tot boven de 10 procent in oktober.

- Dit was een uitzonderlijk snelle en scherpe stijging.

- Hogere obligatierendementen maakten aandelen relatief minder aantrekkelijk, waardoor de druk op de beurs toenam.

De goudprijs rond de crash van 1987

- Voor de crash (januari – oktober 1987): de goudprijs steeg van ongeveer 400 naar 450-475 dollar per troy ounce. De redenen waren dezelfde als bij de rente: inflatievrees, een zwakke dollar en stijgende rentes.

- Tijdens de crash (oktober 1987): goud kende een korte piek richting 500 dollar, ingegeven door paniek en de zoektocht naar een veilige haven.

- Na de crash (november – december 1987): de Federal Reserve verlaagde de rentes snel en pompte liquiditeit in de markt. Hierdoor daalde goud terug richting 450-460 dollar.

Goud fungeerde dus deels als leading indicator, omdat de stijging in de aanloop wees op groeiende onzekerheid. Toch waren de bewegingen niet extreem genoeg om de crash zelf te voorspellen.

Impact en psychologie

De combinatie van stijgende lange rente en een oplopende goudprijs zorgde voor nervositeit op de financiële markten. Beleggers zagen signalen van inflatie, beleidsverkrapping en een zwakke dollar, en dat voedde onzekerheid. De crash zelf werd uiteindelijk versterkt door programmatrading en portfolio insurance, maar de rente en goud hadden de lont al aangestoken.

Vergelijking met vandaag

De vergelijking met nu laat zien dat de situatie anders is. De lange rente ligt momenteel aanzienlijk lager dan destijds, en de recente bewegingen zijn veel gematigder. De goudprijs beweegt wel steeds meer in explosief tempo dat op acute stress wijst.

We moeten dus alert blijven, zonder een crash te willen of kunnen voorspellen. Maar: zeg nooit nooit. Een plotselinge rentestijging of een onverwachte verdere versnelling in de goudprijs kan, net als in 1987, wel een signaal zijn dat de boel op ploffen staat.

Daarbij komt dat centrale banken recent rentes hebben verlaagd en de Federal Reserve naar verwachting eveneens de rente zal verlagen, terwijl de inflatie tegelijkertijd relatief hoog blijft. Deze combinatie kan de markten gevoelig maken voor schokken.

Strategie

Zoals eerder aangegeven blijven wij voorzichtig. De lange rente vormt een belangrijk aandachtspunt aangezien deze blijft stijgen van Japan tot het VK tot de VS: onverwachte verdere stijgingen kunnen opnieuw druk zetten op aandelenmarkten.

Daarnaast zien we wisselende signalen rond inflatie, die dan plotseling vooral de waarderingen van momentum-aandelen beïnvloeden. Deze groep aandelen kunnen net zo snel dalen als ze stijgen.

Dat is voor ons reden om, naast cash aan de zijlijn, reeds veel posities in momentum-aandelen te hebben verkleind, om mogelijk nog verder terug te gaan in aandelen. Ons totale risico is al lager, maar op de korte termijn willen we dit wellicht nog verder beperken. Zie ook de strategie notes.

Verder speelt het tarievenfront een rol. Nieuwe handelsmaatregelen of hogere invoerheffingen kunnen de volatiliteit vergroten en bedrijfswinsten aantasten of tot onzekerheid ledien. Tot slot zien we in Europa een steeds grotere sociale onvrede, wat eveneens een minder geruststellend signaal is voor beleggers.

Wil je alle artikelen kunnen lezen en elke podcast beluisteren? Neem dan een abonnement en krijg toegang tot alle artikelen en de database met duizenden berichten.

Samenvattend

Al met al kiezen wij voor een terughoudende benadering. Het is geen crash call, maar we sluiten ook iets meer uit. De huidige gang van zaken bevestigt voor ons dat we alert moeten blijven op mogelijke risico’s en voorlopig voorzichtig mogen zijn. Met andere woorden: We zijn nu liever voorzichtig en missen desnoods wat, dan dat we ons laten meeslepen en volledig het schip ingaan.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.