Tarieven: Trump zet relaties op scherp met 30% tarief EU en Mexico - Implicaties

President Donald Trump heeft zaterdag bevestigd dat de Verenigde Staten vanaf 1 augustus 2025 een importheffing van 30 procent zullen invoeren op goederen uit de Europese Unie en Mexico. Zie de database voor meer over tarieven. Wel zijn er geluiden over een "vriendelijk akkoord" met India.

Dit is een tegenvaller, maar het raamwerk voor onderhandelingen is nog steeds open. Als er niets verandert voordat de financiële markten opengaan, rekenen we wel op koersdalingen.

Dat gezegd hebbende, rekenen we er ook op dat deze nieuwe tarieven niet definitief zijn en dat ze later verlaagd gaan worden.

Daarom blijft het basisscenario dat, wat de eerste reactie ook zal zijn, de onderliggende trend van aandelen opwaarts blijft. Zie ook strategie.

Het is immers duidelijk dat dit vooral een onderhandelingstactiek is van president Trump. De kans dat deze tarieven daadwerkelijk van kracht blijven, achten we klein.

Die lezing wordt versterkt door de verklaring van een EU-woordvoerder, die aangaf dat de Verenigde Staten de EU vooraf hebben geïnformeerd voordat de brief werd verstuurd.

Wil je alle artikelen kunnen lezen en elke podcast beluisteren? Neem dan een abonnement en krijg toegang tot alle artikelen en de database met duizenden berichten.

Op de wat langere termijn verwachten we zelfs een neutrale tot licht positieve reactie van de markten.

Europese Commissie

De Europese Commissie heeft laten weten dat zij alle noodzakelijke stappen zal nemen om de belangen van de Europese Unie te beschermen. In een eerste reactie verklaarde de Commissie dat zij zich blijft inzetten voor een akkoord met de Verenigde Staten vóór 1 augustus, maar dat zij ook klaarstaat om, indien nodig, tegenmaatregelen te treffen.

Volgens een woordvoerder houdt Brussel rekening met verschillende scenario’s, inclusief het opleggen van vergeldingsheffingen als reactie op de Amerikaanse tarieven.

In bullet points, en gaan daarna dieper in op de situatie.

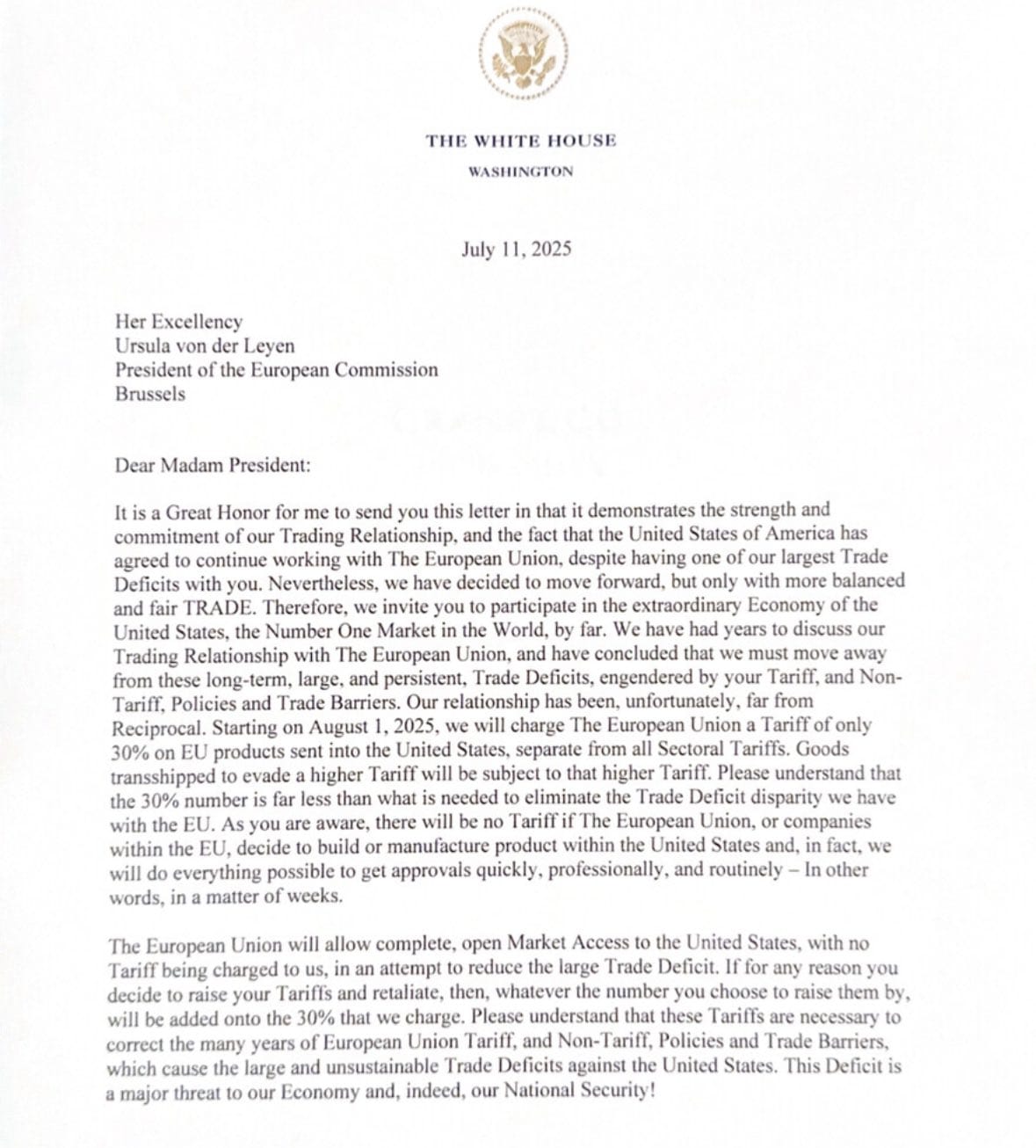

- Trump kondigt 30% importheffing aan op goederen uit de Europese Unie en Mexico, met ingang van 1 augustus 2025.

- 50% invoertarief op staal en aluminium uit de EU – opgevoerd via de nationale veiligheidsregelgeving (Section 232).

- 25% tarief op auto’s en auto-onderdelen uit de EU – vooral gericht op Duitse, Franse en Italiaanse autofabrikanten.

- 10% universeel tarief op overige EU-importproducten – bedoeld als ‘wederkerige correctie’ tegenover lagere Europese tarieven.

- 50% invoerheffing op koper uit de Europese Unie – gericht op strategische grondstoffen.

- Tarieven op komst voor halfgeleiders, batterijen, farmaceutische producten en zonnepanelen – deze worden momenteel onderzocht en kunnen later worden toegevoegd aan het tariefpakket.

- Europese Commissie reageert scherp: Brussel benadrukt dat het blijft streven naar een akkoord vóór 1 augustus, maar waarschuwt dat het desnoods passende tegenmaatregelen zal nemen om de belangen van de EU te beschermen.

- De timing is strategisch gekozen, voor de markten openen, wat de impact vergroot.

- Markten zijn nog gesloten, maar als er vóór zondagavond geen beweging komt, wordt een negatieve koersreactie bij opening zeer waarschijnlijk geacht.

- De maatregel komt onverwacht zwaar aan: het tarief is hoger dan waar beleggers op hadden gerekend, en het doorkruist lopende onderhandelingen.

- Basisscenario is dat Trump uiteindelijk zal inbinden en er alsnog een akkoord komt, mede vanwege het risico op economische schade voor de VS zelf.

- Als dat uitblijft, is een langere periode van marktvolatiliteit en mogelijke koersdalingen zeer reëel, met bredere impact op de wereldeconomie

- Europa overweegt vergeldingsmaatregelen, wat het risico op verdere escalatie vergroot.

- Exportgevoelige sectoren in Europa kunnen direct geraakt worden, met name de auto-industrie, halfgeleiders, industrie en luxe.

- De euro onder druk, vooral als de kans op Europese tegenmaatregelen toeneemt.

De maatregel, bekendgemaakt via brieven die Trump publiceerde op zijn platform Truth Social, vormt een stevige escalatie van het handelsconflict en doorkruist directe onderhandelingen die tot op het laatste moment nog liepen.

Voor Europa komt de aankondiging als een directe tegenvaller, zeker omdat er de voorbije dagen nog hoop was op een werkbaar compromis.

Is onderhandeling nog mogelijk?

Ondanks de harde toon bevat de brief aan Europa een aanwijzing dat een akkoord niet volledig van tafel is.

Trump schrijft letterlijk dat de Europese Unie de Verenigde Staten volledige markttoegang moet bieden “met nul tarieven” om het handelsoverschot te verkleinen.

Die zin kan worden gelezen als een openingsbod, zij het eenzijdig geformuleerd en zonder wederkerigheid.

Diplomatieke bronnen in Brussel sluiten dan ook niet uit dat er alsnog een poging wordt gedaan om vóór 1 augustus tot een akkoord te komen dat bepaalde sectoren uitsluit of de uitvoering van de tarieven uitstelt.

Toch is er momenteel geen concreet signaal dat zo’n doorbraak aanstaande is. De kans is reëel dat Europa op korte termijn een vergeldingsronde voorbereidt, wat de spanningen alleen maar verder zou verhogen. Binnen de EU zijn er haviken zoals Macron, en ook duiven zoals Merz. De EU zit niet op één lijn.

De situatie is instabiel. Dit is opnieuw de zoveelste ronde in een patroon van unilaterale druk vanuit Washington. Maar het besef groeit dat ook de Verenigde Staten hier uiteindelijk economische schade van kunnen ondervinden.

Voor nu overheerst echter het negatieve effect, en zolang er geen wending komt, is het waarschijnlijk dat markten maandag negatief kunnen reageren.

Althans, dat is de verwachting. Zoals altijd kan er nog veel gebeuren voordat de markten opengaan. Bovendien wordt een negatieve reactie slechts als tijdelijk gezien.

Implicaties voor de markten

De financiële markten zijn momenteel gesloten, maar de timing van de aankondiging suggereert dat Trump bewust het weekend heeft gekozen om zijn boodschap te positioneren voordat beleggers kunnen reageren.

Een flinke koersdruk ligt dus voor de hand, maar dat doet niets af aan de onderliggende opwaartse trend, zoals ook eerder in de inleiding benoemd.

Verwacht wordt dat met name de Duitse, Italiaanse en Franse beurzen – waar veel exportgerichte ondernemingen genoteerd staan – bij opening onder druk kunnen staan. Sectoren zoals auto’s, halfgeleiders, machines en consumentengoederen gelden als bijzonder kwetsbaar.

Wil je alle artikelen kunnen lezen en elke podcast beluisteren? Neem dan een abonnement en krijg toegang tot alle artikelen en de database met duizenden berichten.

Wat de situatie extra zwaar maakt, is dat het tarief van 30% duidelijk boven de verwachtingen ligt. Tot het laatste moment werd nog gehoopt op een verlenging van de pauze of een beperkt sectorakkoord. Die hoop is nu tijdelijk weggevallen, maar meer ook niet. Achter de coulissen gaan de onderhandelingen gewoon door.

Dit is bovendien geen geïsoleerde actie: het raakt niet alleen de relatie met Europa, maar kan ook als signaal worden gezien dat soortgelijke druk ook richting China of andere partners zal toenemen. Daarmee komt het bredere handelssentiment onder druk.

Als er voor zondagavond geen nieuwe diplomatieke signalen verschijnen, kan het nieuws de markten maandagochtend flink in beweging zetten. Dat geldt niet alleen voor Europa, maar ook voor Azië en uiteindelijk Wall Street. Maar dit wordt als tijdelijk gezien,

Basisscenario en negatief scenario

Ons basisscenario is dat deze harde lijn van Trump uiteindelijk tijdelijk blijkt. De economische belangen voor de VS zelf zijn te groot, en het politieke risico van zelf veroorzaakte schade stijgt snel.

We achten het waarschijnlijk dat partijen alsnog proberen tot een beter, werkbaar akkoord te komen, mogelijk op het laatste moment.

Mocht die wending uitblijven, dan is het aannemelijk dat de markten een langere fase van consolidatie ingaan, waarbij ook het risico op bredere koersdalingen toeneemt.

In dat scenario is ook de bredere wereldeconomie kwetsbaar, vooral als vergeldingsmaatregelen op gang komen en handelsstromen structureel worden verstoord.

Onderhandeling ondermijnd

De Europese Commissie had tot het laatst geprobeerd een beperkt akkoord te sluiten, waarbij tarieven op industriële goederen vermeden zouden worden. Dat proces is nu ruw onderbroken.

De toon van Trump is dwingend: de EU moet volledige markttoegang bieden, zonder dat daar wederzijdse concessies tegenover staan. Voor veel lidstaten is dat politiek onacceptabel.

De interne verdeeldheid binnen de EU maakt een krachtig antwoord bovendien lastig. Duitsland neigt naar overleg en behoud van de industriële exportpositie, terwijl Frankrijk en andere landen benadrukken dat Europa zich niet mag laten chanteren.

Die spanningen spelen rechtstreeks in het voordeel van Washington, dat gretig inspeelt op Europese zwakte.

Bedrijven krijgen hiermee opnieuw te maken met beleidsrisico’s die ver buiten hun invloedssfeer liggen. Investeringen worden uitgesteld, marges herberekend en toeleveringsketens heroverwogen.

De onzekerheid is reëel, en de ruimte voor een rationele uitkomst is tijdelijke kleiner dan een week geleden. Maar hoe vaak hebben we dat inmiddels al niet meegemaakt sinds Trump in het Witte Huis zit? Inderdaad, steeds opnieuw was het vooral bluf van de Amerikaanse president. Dat zou ook nu weer het geval kunnen zijn

Het bredere politieke spel

Trump koppelt de heffingen richting Mexico nadrukkelijk aan binnenlandse veiligheid en drugsbestrijding. Hij verwijt het land onvoldoende op te treden tegen drugskartels en noemt Noord-Amerika een "narco-trafficking playground".

Ook Canada kreeg deze week een tariefbrief van 35%, ondanks objectieve gegevens die aantonen dat de meeste fentanyl via Mexico binnenkomt.

De inhoud van de brieven wordt met de dag emotioneler. Zelfs geopolitieke motieven en persoonlijke allianties, zoals de rechtszaak tegen de Braziliaanse ex-president Jair Bolsonaro, worden nu expliciet verbonden aan economische sancties.

Daarmee verschuift het karakter van het handelsbeleid: het wordt minder voorspelbaar, persoonlijker en dus risicovoller.

Economische impact

De economische impact van de nieuwe Amerikaanse tarieven op de Eurozone hangt sterk af van de uiteindelijke hoogte van de heffingen.

Bij een tarief van 20% wordt de schade geraamd op een daling van het bruto binnenlands product tussen de 0,2% en 0,4%. Mocht het tarief echter op 30% uitkomen, dan nemen de risico’s op groeivertraging of zelfs een recessie aanzienlijk toe.

Tegelijkertijd beschikken Europese bedrijven over een zekere veerkracht, mede dankzij subsidies op innovatie, digitalisering en technologische modernisering, met name in sectoren als defensie, energie en industrie.

Duitsland bereidt bovendien een fiscale stimulans voor ter waarde van 500 miljard euro, wat kan helpen om de economische klap van handelsbelemmeringen op te vangen. In totaal wil Europa rond de 2 biljoen investeren in modernisering en defensie.

De Europese Centrale Bank kan tevens in een negatief scenario extra speelruimte hebben om de rente verder te verlagen, wat de financieringskosten voor bedrijven verlaagt en de aandelenmarkten zou kunnen ondersteunen. Hierdoor blijft het monetaire beleid een belangrijk vangnet bij verdere escalatie van het handelsconflict.

Conclusie

De 30%-tarieven die Trump wil opleggen aan goederen uit Europa en Mexico vormen een harde breuk met de hoop op een diplomatieke oplossing.

Beleggers die op stabiliteit rekenden, worden geconfronteerd met het tegenovergestelde. De markten zijn nog dicht, maar het is duidelijk dat de timing niet toevallig is: Trump gebruikt het weekend om een schokgolf op te bouwen zonder directe tegenreactie.

Voor beleggers is dit in eerste instantie een duidelijk negatief signaal. Het risico op vergeldingsmaatregelen, structurele verstoring van handelsstromen en geopolitieke frictie neemt toe.

Toch blijft er onderliggend ruimte voor heronderhandeling, vooral omdat ook de VS economische schade zal willen vermijden. Of die diplomatieke opening er komt vóór maandag, is echter onzeker. Zo niet, dan gaan we uit van een daling op de markten bij opening.

Het basisscenario blijft dat er een werkbare deal komt en dat een daling van de aandelenmarkten tijdelijk zal zijn. Echter, als die deal er niet komt, dan zullen we onze strategie aanpassen en weer terugschakelen naar meer cash.

Wil je alle artikelen kunnen lezen en elke podcast beluisteren? Neem dan een abonnement en krijg toegang tot alle artikelen en de database met duizenden berichten.

Voor alle duidelijkheid: op dit moment zien wij geen reden om iets aan te passen, en worden de dalingen als tijdelijk beschouwd.

Bij Trump is alles mogelijk. Of het nu direct gebeurt of later: de nieuwe tarieven zullen ook binnen zijn eigen achterban op weinig draagvlak kunnen rekenen, en zeker niet bij het bedrijfsleven en Wall Street. Vroeg of laat kunnen ze dan ook worden aangepast.

Voor nu zetten we ons schrap voor koersverliezen bij de start van de Aziatische en Europese handel, tenzij er vóór die tijd nog een "wonder" gebeurt. En dat is bij Trump altijd mogelijk. De onderliggende trend blijft opwaarts.

A 30% tariff on EU exports would hurt businesses, consumers and patients on both sides of the Atlantic.

— Ursula von der Leyen (@vonderleyen) July 12, 2025

We will continue working towards an agreement by August 1.

At the same time, we are ready to safeguard EU interests on the basis of proportionate countermeasures.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.