🌟 Strategie: Trump en de tarieven China - Wat betekent dit voor de trends markten

Wat zich vrijdag op de markten afspeelde, was een klassiek voorbeeld van hoe snel politiek en liquiditeit kunnen botsen. Laten we onze strategie doornemen (zie ook de database).

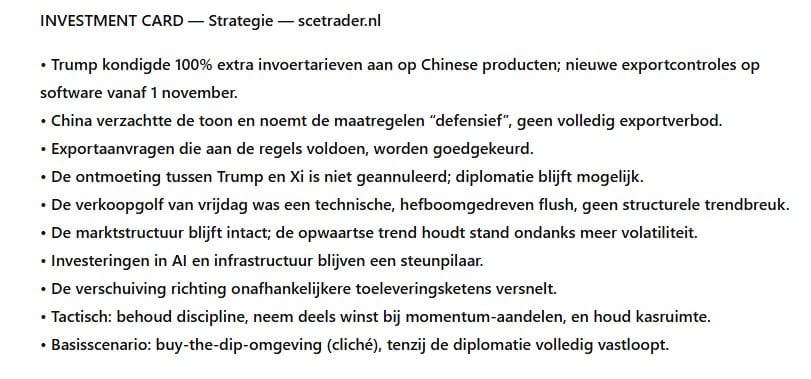

President Donald Trump kondigde een extra tarief van 100% aan op Chinese importen en nieuwe exportcontroles op kritieke softwareproducten. De aankondiging kwam als reactie op Beijing’s beperking van de export van zeldzame aardmetalen, wat onmiddellijk leidde tot scherpe verliezen op Wall Street.

Wil je alle artikelen kunnen lezen en elke podcast beluisteren? Neem dan een abonnement en krijg toegang tot alle artikelen en de database met duizenden berichten.

Toon van China: kans op herstel

Maar binnen 24 uur veranderde de toon in Peking. China stelde dat de nieuwe maatregelen geen volledig exportverbod zijn, dat aanvragen die aan de regelgeving voldoen zullen worden goedgekeurd, dat het land bereid is tot diepere dialoog, en dat de impact zeer beperkt blijft.

Volgens het ministerie van Handel is het een noodzakelijke defensieve actie en blijft Beijing streven naar stabiliteit in de wereldwijde industriële ketens.

Deze nuance maakt duidelijk dat China geen breuk, maar druk zoekt. De ontmoeting tussen Trump en Xi is nog niet geannuleerd, en mocht de Amerikaanse president zondag een mildere toon aanslaan, dan ligt ergens deze week een fors herstel in het verschiet.

Vooralsnog geen 3 februari moment

Voor ons is dit nog geen 3 februari-moment (zie bericht van die dag), al willen we wel benadrukken dat het weekeinde spannend blijft en de headlines zich in de komende 24 uur snel kunnen afwisselen.

Op 3 februari verhoogden wij onze cashpositie naar 70%, anticiperend op een correctie die toen ook daadwerkelijk volgde.

Wil je alle artikelen kunnen lezen en elke podcast beluisteren? Neem dan een abonnement en krijg toegang tot alle artikelen en de database met duizenden berichten.

Na die terugval zijn wij op lagere niveaus opnieuw ingestapt, waardoor veel van die posities, ondanks de daling van vrijdag, nog steeds comfortabel op winst staan — uiteraard met hier en daar ook een misser, zoals dat hoort bij actief beleggen.

Die strategie werkte toen uitstekend, maar voor nu is dat niet aan de orde. Tenzij het speelveld structureel verandert, zien wij geen reden om onze posities drastisch te verlagen. Wel houden we constant ongeveer 20% cash aan.

We behouden onze discipline, maar richten ons dit keer vooral op nieuwe kansen die kunnen ontstaan als de markt verder daalt.

Tegelijk blijven we erbij dat het verstandig is om aandelen die snel en hard zijn gestegen iets terug te brengen. Zo blijven we voorbereid op schokdagen zoals vrijdag, zonder de langere trend uit het oog te verliezen.

Scenario’s voor de beurs

De komende weken draaien om toon, timing en vertrouwen. De markten zijn hypergevoelig voor elke uitspraak van Trump of Beijing. We onderscheiden vier scenario’s die het pad kunnen bepalen.

Hoewel de markt vrijdag richting het derde scenario bewoog, achten wij de kans op de eerste twee het grootst. Trump’s patroon is bekend: hij drijft de spanning op om daarna ruimte te creëren voor onderhandeling.

Positief –> Diplomatie herleeft: China’s mildere toon zorgt voor lucht. De exportcontroles zijn geen blokkade maar een drukmiddel, en als Trump dit weekend reageert met uitstel of verzachting van de tarieven, kan de markt direct herstellen.

Volatiliteit daalt, liquiditeit keert terug en de daling van vrijdag blijkt de klassieke hefboomgedreven flush die de markt schoner en gezonder maakt.

Gematigd –> Spanning maar beheersbaar: In dit scenario blijven de maatregelen formeel van kracht, maar worden ze praktisch afgezwakt. China verleent soepel vergunningen en Washington beperkt zich tot symbolische druk. De markt blijft beweeglijk, maar zonder paniek.

Het is precies het soort omgeving waarin discipline, selectiviteit en cashbuffers het verschil maken in een opwaartse trend.

Negatief – Schade wordt zichtbaar: Als Trump de opening afwijst en de tarieven per 1 november volledig ingaan, stijgt het risico op economische schade. Toeleveringsketens raken ontregeld, prijzen van grondstoffen lopen op en marges komen onder druk. Centrale banken zullen waarschijnlijk rustiger communiceren en eventueel sneller verruimen.

De markten corrigeren dieper, maar zonder totale paniek. Wel is het feest voor een groot en tijdelijk gedeelte voorbij.

Oorlogsscenario –> De geopolitieke breuklijn: In het uiterste geval schuift de rivaliteit van economisch naar strategisch terrein. Denk aan blokkades, cyberaanvallen of incidenten in de Zuid-Chinese Zee. Liquiditeit verdampt, correlaties stijgen naar één, en de volatiliteit schiet omhoog.

De kans hierop blijft klein, maar de impact zou enorm zijn. Dat zou leiden tot een grote daling die snel en hevig zal zijn.

Verdieping en achtergrond

De kern van de strijd draait om zeldzame aardmetalen — cruciaal voor halfgeleiders, defensie, elektrische voertuigen en energie-technologie. China beheerst meer dan 90% van de mondiale verwerking en gebruikt die positie als hefboom.

Volgens U.S. Trade Representative Jamieson Greer heeft China de wereld “opgedragen om vooraf toestemming te vragen” bij elke export van producten waarin Chinese zeldzame aardmetalen zijn verwerkt. “Het is een extreme stap,” zei Greer. “

China heeft in feite de wereld verplicht toestemming te vragen om goederen te exporteren die op enige manier met hun mijnen of fabrieken in aanraking zijn geweest. Dat raakt auto’s, elektronica, en zelfs defensiematerieel. De VS moet hiertegen optreden om zijn nationale veiligheid te beschermen.”

Greer's verklaring onderstreept de ernst van het moment, maar China’s latere nuancering suggereert dat de deur niet dicht is.

Beijing weet dat een langdurige confrontatie ook het eigen industriële ecosysteem zou raken. De nadruk op dialoog wijst op bereidheid tot heronderhandeling, zeker richting de APEC-top eind oktober.

Ondertussen blijft de economische dynamiek fragiel. De Fed snijdt in rentes terwijl de inflatie nog boven 3% ligt. Liquiditeit is overvloedig, maar volatiel. De combinatie van politiek risico en hoge leverage maakt markten kwetsbaar voor plotselinge uitslagen.

Leveraged flush: 1987

De beweging van vrijdag was precies zo’n leveraged flush: een korte, krachtige ontlading na weken van uitzonderlijk lage volatiliteit. De grafieken tonen nog geen structurele trendbreuk. De langere opwaartse trend blijft intact, hoewel de euforie duidelijk is afgebouwd.

De vergelijking met 1987 wordt vaak gemaakt, maar die crash was historisch uitzonderlijk. Statistisch past dat niet bij het huidige beeld. Bovendien naderen we het feestdagenseizoen — een periode waarin consumentenbestedingen doorgaans hoog zijn en markten veerkrachtig blijven. Een echte crash zou dat patroon breken, maar daarvan is nu geen sprake (geen garanties).

De markten

De onmiddellijke reactie was een vlucht naar veilige havens. Goud en Amerikaanse staatsobligaties werden gekocht, terwijl de dollar verzwakte en de VIX-index opliep. Toch zien wij dit niet als het begin van een structurele neerwaartse cyclus.

Zolang de diplomatie niet volledig vastloopt, blijft deze beweging technisch en tijdelijk van aard. De maatregelen zijn nog niet van kracht en een ontmoeting tussen Trump en Xi blijft mogelijk.

Ondertussen gaan investeringen in kunstmatige intelligentie en infrastructuur in de VS onverminderd door. Deze trend zorgt voor structurele steun in de markt en versnelt tegelijk de herstructurering van mondiale toeleveringsketens.

Zowel Washington als Beijing willen minder afhankelijk worden van elkaars technologie en grondstoffen — een proces dat op lange termijn juist nieuwe investeringskansen schept.

De defensie- en energiesector kunnen profiteren van een hernieuwde nadruk op strategische autonomie, terwijl technologie tijdelijk onder druk staat door de onzekerheid over exportregels.

Centrale banken volgen de ontwikkelingen nauwlettend; een verlengde spanningsfase kan leiden tot kapitaalverschuivingen richting staatsobligaties en lagere lange rentes.

Conclusie

Wat er vrijdag gebeurde is volgens ons geen fundamentele ommekeer, maar een gezonde correctie in een oververhitte markt. De volatiliteit van vrijdag bevestigt alleen waarom wij structureel deelwinsten nemen bij momentum-aandelen: om risico’s te beperken zonder de trend te verliezen.

De markten bevinden zich in een kritieke, maar niet catastrofale fase. China heeft de toon verzacht, de diplomatie leeft nog, en Trump heeft ruimte om af te bouwen. Dat maakt de kans op herstel reëel.

Wij blijven kritisch maar bullish. De lange trend is intact, de marktstructuur blijft overeind, en de recente correctie lijkt eerder een reset dan een begin van een crash. Zolang de dialoog openblijft, verwachten wij herstelkansen eerder dan paniekverkopen.

Wij behouden onze discipline, maar richten ons nu nog steeds op kansen. Mocht de markt verder dalen, dan zien wij dat als een moment om te herpositioneren — niet om te vluchten.

Een echte structurele barst moet nog komen; die zal pas optreden wanneer overwaardering, leverage en euforie samen de grote klap gaan maken. Dat moment is er nu niet. De daling van vrijdag was hard, maar beheersbaar — een signaal van ontlading, geen implosie.

Het zou ons niet verbazen als de markt relatief snel herstelt — typisch voor dit soort flushes, die worden versterkt door te veel hefboomposities. Alles wijst erop dat de onderliggende trend nog leeft.

Wil je alle artikelen kunnen lezen en elke podcast beluisteren? Neem dan een abonnement en krijg toegang tot alle artikelen en de database met duizenden berichten.

Zonder structurele verandering blijft dit voor ons een clichématige buy-the-dip-omgeving, maar wel één waarin geduld en precisie het verschil maken. Wij blijven rustig, behouden onze discipline, en kijken scherp naar waar de volgende kans zich aandient.

Tot slot: dit is een momentopname, aangezien de situatie zich in de komende dagen snel kan ontwikkelen.

🔵 English version

Trump sets the tone with 100% tariffs, China opens the door to dialogue

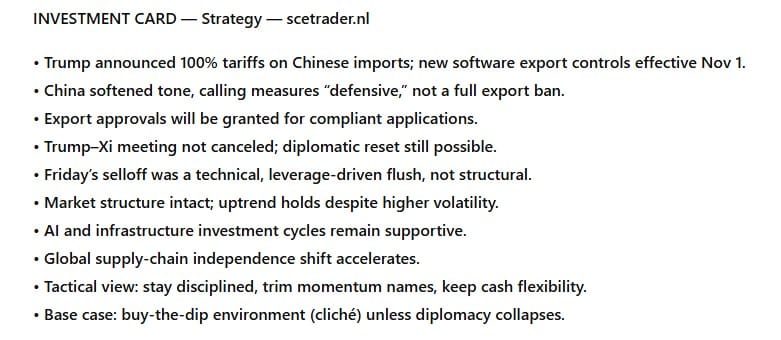

Friday’s market action showed once again how quickly politics and liquidity can collide. President Donald Trump announced an additional 100% tariff on Chinese imports and new export controls on critical software.

The move came in response to Beijing’s restrictions on rare-earth exports, sending Wall Street sharply lower.

Tone from China: chance of recovery

Within 24 hours, Beijing changed its tone. Chinese officials stated that the latest measures do not represent a full export ban, that applications “meeting regulatory standards” would be approved, and that the country is open to deeper dialogue.

They also said the overall impact remains “very limited.” The Ministry of Commerce called the step a “necessary defensive action” and emphasized China’s commitment to maintaining stability in global industrial and supply chains.

This nuance makes it clear that China is seeking leverage, not rupture. The meeting between Trump and Xi has not been canceled, and if the U.S. president adopts a softer tone on Sunday, a strong rebound could occur sometime this week.

No February 3rd moment

For now, this is not another February 3rd moment, although the coming weekend will remain fluid and headlines could change rapidly. On February 3rd, we raised our cash position to 70%, anticipating a correction that indeed followed.

After that pullback, we re-entered at lower levels, leaving most positions — despite Friday’s decline — still comfortably in profit, naturally with a few misses as part of active management.

That strategy worked perfectly then, but it does not apply now. Unless the environment changes structurally, we see no reason to cut positions aggressively. We continue to hold roughly 20% in cash. We are keeping discipline but focusing mainly on new opportunities that may arise if markets move lower.

At the same time, we maintain our view that it is prudent to reduce exposure slightly in names that have rallied sharply. This keeps us prepared for volatility spikes like Friday’s, without losing sight of the longer-term trend.

Market scenarios

The coming weeks will revolve around tone, timing, and confidence. Markets remain hypersensitive to every statement from either Trump or Beijing. We distinguish four scenarios that could shape the path forward.

Although markets on Friday leaned toward the third scenario, we consider the first two more likely. Trump’s pattern is familiar: he raises tensions first, then creates room to negotiate.

Positive – diplomacy revives

China’s softer tone provides breathing space. The export controls act as leverage rather than blockade. If Trump responds this weekend by postponing or softening tariffs, markets could recover quickly. Volatility would decline, liquidity would return, and Friday’s decline would prove to be the classic leverage flush that leaves the market cleaner and healthier.

Moderate – manageable tension

In this scenario, the measures remain officially in place but are practically loosened. China grants licenses smoothly, and Washington limits itself to symbolic pressure. The market remains volatile but without panic — the kind of environment where discipline, selectivity, and cash buffers make the difference.

Negative – visible damage

If Trump rejects Beijing’s opening and tariffs take effect on November 1, the risk of economic impact rises. Supply chains would be disrupted, raw-material prices increase, and corporate margins face pressure. Central banks would likely strike a calmer tone and could ease policy sooner. Markets would correct more deeply, but without disorderly panic.

War scenario – the geopolitical fault line

In the most extreme case, rivalry shifts from economic to strategic. That could mean blockades, cyberattacks, or incidents in the South China Sea. Liquidity would evaporate, correlations would surge to one, and volatility would spike. The probability remains low, but the impact would be severe.

Background and context

At the core of this conflict lie rare-earth elements — critical for semiconductors, defense, electric vehicles, and energy technologies. China controls over 90% of global processing capacity and uses that dominance as leverage.

According to U.S. Trade Representative Jamieson Greer, China has “ordered the world” to obtain approval before exporting any products containing Chinese-processed rare earths. “It’s an extreme step,” he said. “China has effectively forced the world to seek permission for anything touched by its mining and refining system — cars, electronics, even defense materials. The U.S. must respond to protect national and economic security.”

Greer’s comments highlight the gravity of the moment, but Beijing’s later clarification suggests the door to negotiation remains open. China understands that a prolonged confrontation would damage its own industrial base. The emphasis on dialogue signals a willingness to recalibrate heading into the APEC summit at the end of October.

Meanwhile, the economic backdrop remains fragile. The Federal Reserve is cutting rates while inflation remains above 3%. Liquidity is abundant but volatile. The combination of political risk and high leverage keeps markets vulnerable to sharp, short-term swings.

Leveraged flush: 1987 comparison

Friday’s movement was a textbook leveraged flush — a short, forceful release after weeks of unusually low volatility. Charts do not show a structural trend break. The longer-term uptrend remains intact, though the prior euphoria has clearly eased.

Comparisons with 1987 are often made, but that crash was historically exceptional. Statistically, it does not fit the current market context.

Moreover, we are heading into the holiday season, a period in which consumer spending is typically strong and markets tend to perform well. A true crash would disrupt that pattern, which does not appear to be the case now.

The markets

The immediate reaction was a flight to safety. Investors bought gold and U.S. Treasuries, while the dollar weakened and the VIX jumped. Yet we do not view this as the start of a structural downturn.

As long as diplomacy does not fully break down, this movement remains technical and temporary. The measures are not yet in force, and a meeting between Trump and Xi is still possible.

Meanwhile, investment in artificial intelligence and infrastructure in the United States continues at full pace. This trend provides structural market support and accelerates the restructuring of global supply chains.

Both Washington and Beijing are seeking to reduce dependence on each other’s technology and materials — a process that, over time, will create new investment opportunities.

The defense and energy sectors could benefit from renewed focus on strategic autonomy, while technology might face temporary pressure due to export uncertainty. Central banks are watching closely; a prolonged period of tension could push investors toward bonds and lower long-term yields.

Conclusion

Friday’s events do not mark a structural shift, but rather a healthy correction in an overheated market. The volatility spike only confirms why we consistently take partial profits in momentum names — to limit risk without losing exposure to the broader trend.

The markets are in a critical, but not catastrophic, phase. China’s tone has softened, diplomacy is still alive, and Trump has room to dial back. This keeps the odds of a recovery realistic.

We remain critical yet bullish. The long-term trend is intact, market structure holds, and the latest correction looks more like a reset than the start of a crash. As long as dialogue continues, we expect opportunities for recovery rather than panic-driven selling.

We maintain our discipline but stay focused on opportunities rather than protection. If the market declines further, we see that as a moment to reposition — not to retreat.

A true structural break will come only when overvaluation, leverage, and euphoria converge — that moment has not yet arrived. Friday’s decline was sharp but manageable, a release of excess leverage rather than an implosion.

It would not surprise us if the market recovers relatively quickly — typical behavior following a flush driven by excessive leverage. Everything suggests that the underlying trend remains alive.

Without a structural change, this remains — cliché as it may sound — a buy-the-dip environment, one where patience and precision will make the difference. We remain calm, disciplined, and focused on where the next opportunity will emerge.

Finally, this is a snapshot in time, as developments in the coming days may shift rapidly.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.