🚨 Iran: VS actie op nucleaire faciliteiten - Gevolgen markten en strategie - Podcast

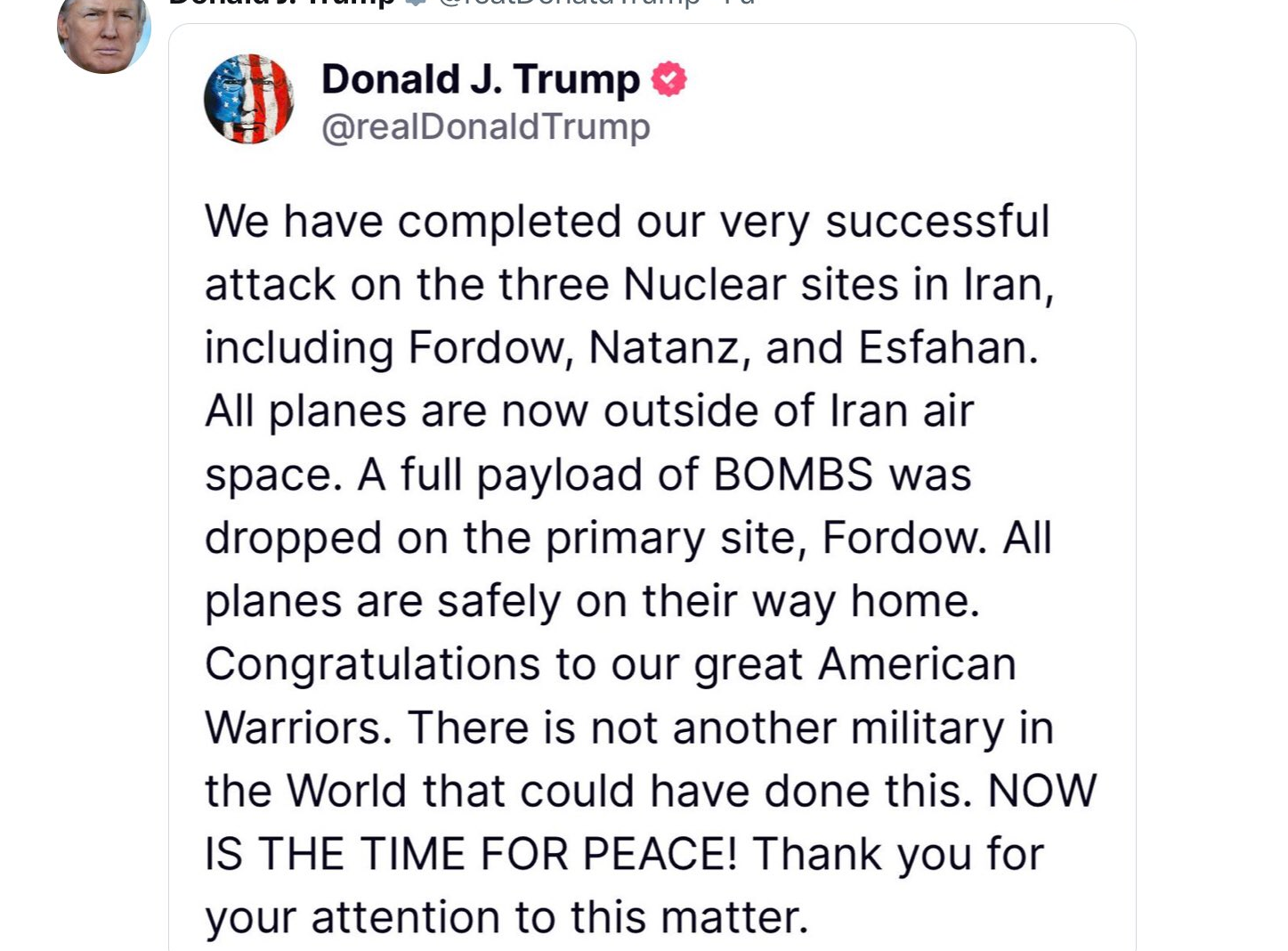

De Verenigde Staten hebben 3 strategische nucleaire installaties in Iran aangevallen. Dat zijn Natanz, Fordow en Isfahan. Aan het einde van dit artikel een kaart hiervan.

Volgens president Trump zijn de doelen “volledig vernietigd” door een directe Amerikaanse luchtaanval, uitgevoerd in overleg met Israël maar zonder gezamenlijke militaire uitvoering.

Wil je alle artikelen kunnen lezen en elke podcast beluisteren? Neem dan een abonnement en krijg toegang tot alle artikelen en de database met duizenden berichten.

Fordow werd bestookt met 6 bunker-buster-bommen, terwijl op de overige locaties dertig Tomahawk-kruisraketten zijn afgevuurd. Alle betrokken toestellen, waaronder B-2 stealthbommenwerpers, zijn veilig teruggekeerd.

Iran beweert dat de schade beperkt is gebleven. Een hoge functionaris van het regime in Teheran stelt dat het merendeel van het hoogverrijkt uranium in Fordow voor de Amerikaanse actie is verplaatst naar een geheime locatie.

Het regime in Teheran waarschuwt voor vergeldingsaanvallen met krachtigere raketten op Israël. Onder meer Tel Aviv werd na de aanval bestookt met Iraanse raketten. Voor het eerst werd daarbij de Kheybar-Shekan gebruikt volgens Iraanse media.

De verwachting is dat de rakettenregen de komende dagen zal doorgaan en zich zal uitbreiden naar andere delen van Israël zoals ook de afgelopen tijd al gebeurde en mogelijk gaat uitbreiden naar Amerikaanse bases.

Implicaties markten en onze strategie

Als eerste moet gesteld worden dat een negatieve reactie zeker mogelijk is, maar die wordt vooralsnog als tijdelijk beschouwd. Alleen als dit conflict werkelijk escaleert, kan het een langdurige impact hebben en dat is nog maar de vraag.

Eventueel kan het 1998-scenario nog altijd uitkomen, hoewel die kans kleiner dan eerder wordt ingeschat. In dat geval daalt de handel nog één keer naar ongeveer de dieptepunten van dit jaar, om van daaruit een sterke stijging in te zetten richting nieuwe records. (zie ook dit artikel).

In ieder geval verandert niets aan onze strategie (zie ook de database). Dat betekent dat we, nadat we op 3 februari voor 70% liquide zijn gegaan, sinds april deze cash weer geleidelijk inzetten om te kopen.

We zijn daar al actief mee bezig en hebben nog steeds ongeveer 25% beschikbaar om te gebruiken. Of de markten nu een forse correctie laten zien of verder kijken en beseffen dat hoe sneller een “probleem is opgelost”, hoe sneller er weer vooruit kan worden gekeken, de onderliggende trend van aandelen blijft opwaarts. Bij aankopen gebruiken we de de 30-100-regel (zie dit artikel) als uitgangspunt.

Terug naar de situatie. De dreiging van een bredere regionale escalatie is mogelijk, maar hoeft niet per se. Wel roept het vragen op over de mogelijke tijdelijke impact op energieprijzen, aandelen en geopolitieke stabiliteit. Het kan blijven bij een tijdelijke schrikreactie van de markten, maar dat is ook afhankelijk van de reactie van Iran.

Dergelijke conflicten zelden langdurig negatief effect

Wie naar de geschiedenis kijkt ziet dat dergelijke conflicten zelden langdurige negatieve effecten hebben, tenzij er sprake is van structurele verstoringen van de energievoorziening.

Hieronder volgt een overzicht van een aantal conflicten in het Midden-Oosten en de impact daarvan op olieprijzen en markten.

- Zesdaagse Oorlog (1967)

Impact: Beperkt. De oorlog was kort en had weinig invloed op olieaanvoer of markten. - Jom Kipoer oorlog (1973)

Impact: Groot. OPEC-boycot tegen westerse landen leidde tot een verviervoudiging van de olieprijs. Wereldwijde inflatie, economische krimp en een bear market volgden. - Iran-Irakoorlog (1980–1988)

Impact: Langdurig conflict met aanvallen op olievelden en tankers. Aanvankelijk stegen olieprijzen, maar stabiliseerden na productieverhoging door andere OPEC-landen. Markten pasten zich aan. - Israël-Libanonoorlog (1982)

Impact: Beperkt. De S&P 500 begon kort daarna aan een sterke bullmarkt, mede dankzij renteverlagingen in de VS. - Eerste Golfoorlog (1990–1991)

Impact: Bezetting van Koeweit door Irak leidde tot een scherpe olieprijsstijging en kortstondige beursdaling. Na het begin van het offensief herstelden markten snel; de S&P 500 steeg 20% binnen een jaar. - Tweede Golfoorlog (2003)

Impact: De inval in Irak leidde tot een korte olieprijsstijging. Markten anticipeerden op een snelle overwinning en startten vanaf maart 2003 een langdurige rally. - Israël-Libanonoorlog (2006)

Impact: Conflict met Hezbollah leidde tot een beperkte stijging van olieprijzen. De S&P 500 sloot het jaar positief af. - Gaza-oorlogen (2008–2009, 2014, 2021)

Impact: Lokale schade, maar nauwelijks reactie van wereldmarkten. Olie- en handelsstromen bleven intact. - Arabische Lente en Syrië (2011–heden)

Impact: Grote regionale instabiliteit, maar geen blijvende invloed op wereldwijde financiële markten. - Afzetting en dood van Gaddafi (2011)

Impact: De burgeroorlog in Libië leidde tot het wegvallen van een aanzienlijk deel van de Libische olie-export. De olieprijs steeg tijdelijk fors op het hoogtepunt van de chaos. Daarna volgde een snelle sterke daling doordat andere producenten hun capaciteit opvoerden en de olieproductie in Libië geleidelijk werd hervat. Aandelen reageerden over het algemeen beheerst. - Aanval op Saudi-Aramco (2019)

Impact: Grootste productieonderbreking ooit (5% van de wereldproductie). De olieprijs steeg 14% in één dag, maar zakte snel terug. Beurzen bleven rustig. - Dood van Soleimani (2020)

Impact: Kortstondige spanning tussen VS en Iran. Tijdelijke olieprijsstijging, maar markten herstelden snel. - Aanval van Hamas op Israël (7 oktober 2023)

Impact: De verrassingsaanval van Hamas veroorzaakte grote politieke en militaire onrust in de regio, met honderden doden in Israël. De olieprijs steeg kortstondig en defensiegerelateerde aandelen liepen op. Wereldwijde markten bleven echter grotendeels kalm, mede doordat de handelsroutes en energievoorziening intact bleven.

Waarom markten doorgaans veerkrachtig zijn

Ondanks de snelle escalatie van het conflict, blijven financiële markten relatief kalm. Daar zijn meerdere redenen voor.

Allereerst is de afhankelijkheid van de OPEC-landen als energiebron fors afgenomen. De Verenigde Staten zijn inmiddels één van de grootste olieproducenten ter wereld, waardoor regionale verstoringen makkelijker worden opgevangen.

Daarnaast zijn markten veel efficiënter geworden. Dankzij geautomatiseerde handel en algoritmische systemen wordt nieuws razendsnel in geprijsd, waardoor paniekreacties anders worden verwerkt.

Ook de samenstelling van beursindices is veranderd. Technologiebedrijven, maar ook andere sectoren, hebben een dominante positie gekregen, terwijl traditionele energiebedrijven veel minder zwaar wegen. Daardoor heeft de olieprijs vandaag minder invloed op het totaalbeeld dan vroeger.

Toch is het belangrijk op te merken dat in tijden van crisis ook de ruis toeneemt. Nepnieuws en desinformatie verspreiden zich snel via sociale media, wat kan leiden tot kortstondige volatiliteit, zonder dat de fundamentele economische situatie verandert. Beleggers doen er goed aan onderscheid te maken tussen fake news en echt nieuws.

Dit conflict is geen geïsoleerd incident. Ze valt samen met andere geopolitieke spanningen, zoals het vastgelopen conflict in Oekraïne, de onduidelijkheid rond tarieven, en de verscherping van het Amerikaanse (en gedeeltelijk ook Europese) handelsoffensief richting China. De optelsom van geopolitieke risico’s verdient wel serieuze aandacht, maar relativering is ook belangrijk.

Tot nu is de markt in alle gevallen de laatste tijd veerkrachtig, wat misschien wel aangeeft dat veel slecht nieuws in de koersen zit.

Belangrijkste punten in bullet points

- De VS heeft drie Iraanse nucleaire installaties aangevallen, in overleg met Israël, maar zonder gezamenlijke militaire actie.

- Bij de aanval zijn zes bunker-buster-bommen op Fordow gegooid en dertig Tomahawk-kruisraketten gebruikt voor andere locaties.

- De aanval werd uitgevoerd met B-2 stealthbommenwerpers, die ontworpen zijn voor precisiebombardementen op zwaar versterkte doelen.

- Trump verklaart dat de sites volledig zijn vernietigd, Iran beweert het tegendeel en dreigt met zwaardere raketten op Israël.

- De aanval komt bovenop bestaande spanningen in Oekraïne en rond China.

- Historisch gezien leiden conflicten in het Midden-Oosten zelden tot langdurige marktcorrecties, tenzij de energievoorziening structureel geraakt wordt.

- De afhankelijkheid van OPEC is afgenomen, de VS is nu zelf top-olieproducent.

- Technologie en aanverwanten zijn belangrijker geworden in beursindices, olie speelt een kleinere rol.

Conclusie

In hoeverre deze aanval door de Verenigde Staten al volledig is in geprijsd in de markt zal blijken. De kans op kortdurende onrust is reëel, zeker bij mogelijke vergeldingsacties door Iran.

Toch leert de geschiedenis dat zelfs grote geopolitieke schokken in het Midden-Oosten zelden tot langdurige beursdalingen leiden, tenzij de energievoorziening structureel wordt geraakt, zoals bij de Jom Kipoer oorlog in 1973.

Voor beleggers is het belangrijk om alert te zijn, zonder zich te laten meeslepen door emoties. Zolang het mondiale economische fundament in vooral technologie relatief solide blijft, herstellen markten zich doorgaans sneller dan het nieuws doet vermoeden. Zelfs bij een tijdelijke sell-off wijst de geschiedenis erop dat deze vaak gevolgd worden door krachtige herstelbewegingen.

We sluiten eventueel (maar niet per se) een schrikreactie niet uit aangezien niks te voorspellen is, maar onze strategie wijzigt niet. Tenzij zich een zwarte zwaan voordoet of er een dramatisch negatieve wending in dit conflict komt, blijft de onderliggende trend van aandelen opwaarts.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.