🌟 Strategie: Van de VIX tot SMH ratio - Voorzichtig blijven - HERHALING

Dit artikel is dit weekend reeds geplaats en wordt nu herhaald.

TL;DR: Wij houden ruim 25% cash (en neemt toe) omdat de markt misleidend kalm oogt (zie ook andere strategie notes).

Volatiliteit staat op historisch lage niveaus (VIX, OVX, GVZ, MOVE), maar insiders verkopen in recordtempo en waarderingen zijn extremer dan tijdens de internetzeepbel van 2000. September is historisch de slechtste beursmaand, zeker in post-election years. Tegelijk laat $SMH lagere toppen zien ten opzichte van $SPY.

Dit wijst op verzwakkende internals. Mogelijke scenario’s zijn een milde correctie, een forse correctie, een blow-off top of een hervatting van de bullmarkt dankzij liquiditeit en aandeleninkopen. We gaan in dit artikel in op al deze zaken en wat wijzelf verwachten.

Wil je alle artikelen kunnen lezen en elke podcast beluisteren? Neem dan een abonnement en krijg toegang tot alle artikelen en de database met duizenden berichten.

Belangrijkste punten in deze strategie-noot

- Waarom wij 25% cash aanhouden en meer opbouwen.

- De illusie van rust door extreem lage volatiliteit.

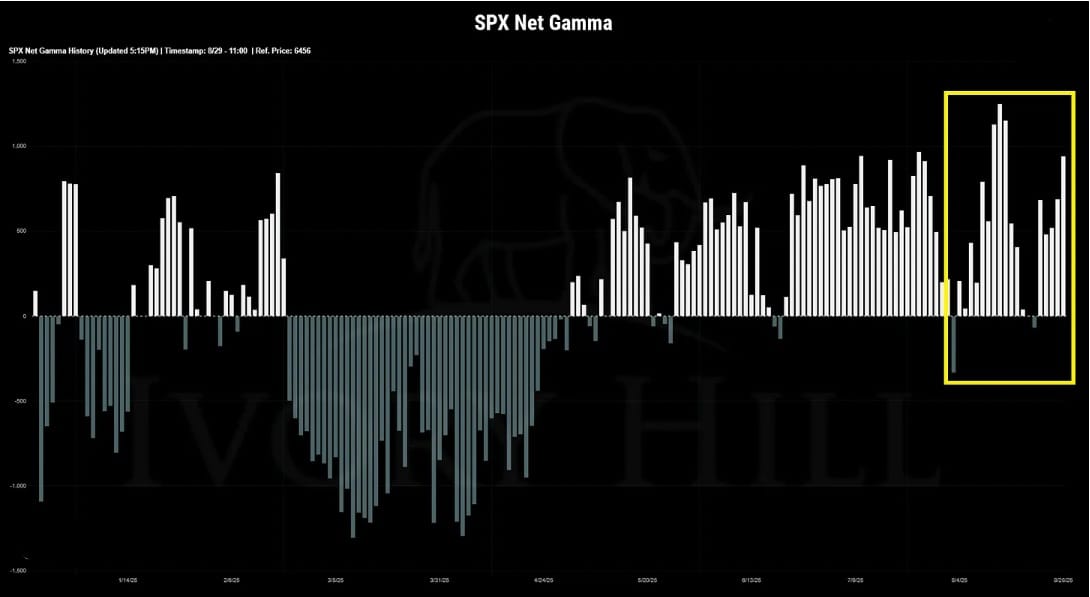

- Dealer gamma en de VIX: kunstmatige rust en risico.

- Recordverkopen door insiders bij zwaargewichten.

- Waarderingen: Buffett-indicator op 218%, hoger dan de piek in 2000.

- September historisch zwak, zeker in post-election years.

- Cruciale divergentie: $SMH tegenover $SPY.

- Concentratierisico in de Magnificent 7.

- TLT richting 79–80 en de 3m/10y yieldcurve als signaal.

- Externe risico’s: tarieven, inflatie en geopolitiek.

- Vier scenario’s met implicaties voor beleggers.

Onze strategie: waarom wij ruim 25% cash aanhouden

Wij blijven voorlopig afwachtend en voorzichtig gepositioneerd met minimaal 25% cash. Nieuwe aankopen doen we selectief. Momentum-aandelen volgen we nauwlettend en bij reeds een sterke rally verkleinen we posities.

We bouwen dus nog meer cash op. Zo behouden we bescherming bij een correctie en flexibiliteit om kansen te benutten op lagere niveaus, of bij een hervatting van de bull market.

In een markt die ook records neerzet, op bijvoorbeeld de S&P 500, lijkt dit defensief, maar de combinatie van lage volatiliteit, recordverkopen door insiders, extreem hoge waarderingen en zwakke internals maakt deze keuze logisch.

Cash fungeert niet alleen als bescherming bij een correctie, maar geeft ook flexibiliteit om kansen te benutten.

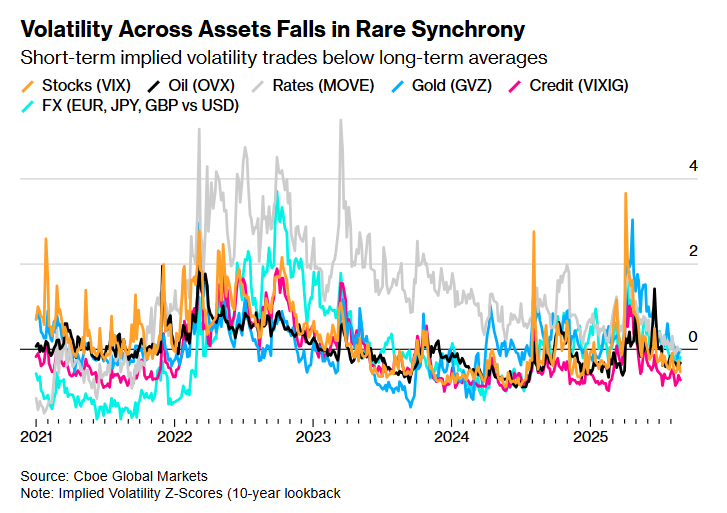

De illusie van rust: volatiliteit

Volatiliteit is de thermometer van marktrisico. De vier belangrijkste indices – de VIX (aandelen), de OVX (olie), de GVZ (goud) en de MOVE-index (obligaties) – staan op historisch lage niveaus.

Dit wekt de indruk dat risico’s verdwenen zijn. De geschiedenis leert echter dat juist dit soort omstandigheden vaak voorafgaan aan scherpe correcties.

Dealer gamma: kunstmatige rust

Een belangrijk deel van de huidige rust is technisch van aard. Dealers zitten momenteel in een situatie van positieve gamma.

Dat betekent dat hun hedgingstrategieën dempend werken: bij dalende koersen kopen ze bij en bij stijgende koersen verkopen ze. Hierdoor bewegen hun handelsstromen tegengesteld aan de markt en wordt volatiliteit onderdrukt.

Dit verklaart waarom de VIX ondanks geopolitieke spanningen, inflatierisico’s en hoge waarderingen relatief laag blijft. Maar dit evenwicht is fragiel. Zodra de markt onder kritieke steunniveaus breekt, draaien dealerposities naar negatieve gamma.

In dat scenario versterken hun hedgingstromen de marktbeweging: bij dalingen moeten dealers extra verkopen, waardoor de correctie versnelt.

VIX als bal onder water

De VIX kan worden gezien als een bal die kunstmatig onder water wordt gehouden. Positieve gamma en beleggers die massaal short-volatility posities innemen drukken de VIX onnatuurlijk ver omlaag.

Maar volatiliteit laat zich niet eindeloos onderdrukken. Zodra de druk wegvalt – door een macro-economische schok, doorbraak van technische steun of een omslag in gamma – schiet de VIX met kracht omhoog.

Gesteld kan worden dat de huidige lage volatiliteit misleidend is. Dealers en short-vol traders creëren kunstmatige rust, maar de risico’s stapelen zich op. Zodra gamma omslaat naar negatief, worden hedgingstromen procyclisch en kan zelfs een kleine trigger leiden tot een explosieve stijging van de VIX.

In september, historisch de zwakste beursmaand, is de kans op zo’n beweging groter dan gemiddeld.

Recordverkopen door insiders

In juli 2025 kochten insiders slechts bij 151 bedrijven in de S&P 500 aandelen bij, het laagste aantal sinds 2018. De koop-verkoopratio zakte naar 0,26, een van de laagste standen in zeven jaar. In augustus explodeerde de verkoopactiviteit verder.

De pieken in verkopen vielen op momenten dat de markt records neerzette: 24 en 26 juni, 11 en 23 juli en 8 augustus. Zwaargewichten als NVIDIA, Meta, Dell, en Broadcom waren het meest actief.

Het feit dat insiders – die hun bedrijven het beste kennen – juist nu massaal verkopen, is een mogelijk signaal dat vertrouwen in verdere koersstijgingen afneemt.

Waarderingen: extremer dan in 2000

De S&P 500 noteert op 22 keer de verwachte winst, 18% boven het langjarig gemiddelde. De Buffett-indicator, die de marktwaarde van alle Amerikaanse aandelen afzet tegen het BBP, staat op 218%. Tijdens de internetzeepbel in 2000 was dat 170%.

Dit maakt de huidige markt overgewaardeerder dan destijds, terwijl de economische groei nu trager is. De discrepantie tussen marktwaarde en reële economie is groter dan ooit. Kleine tegenvallers in bedrijfswinsten of macrodata kunnen hierdoor disproportioneel grote correcties veroorzaken.

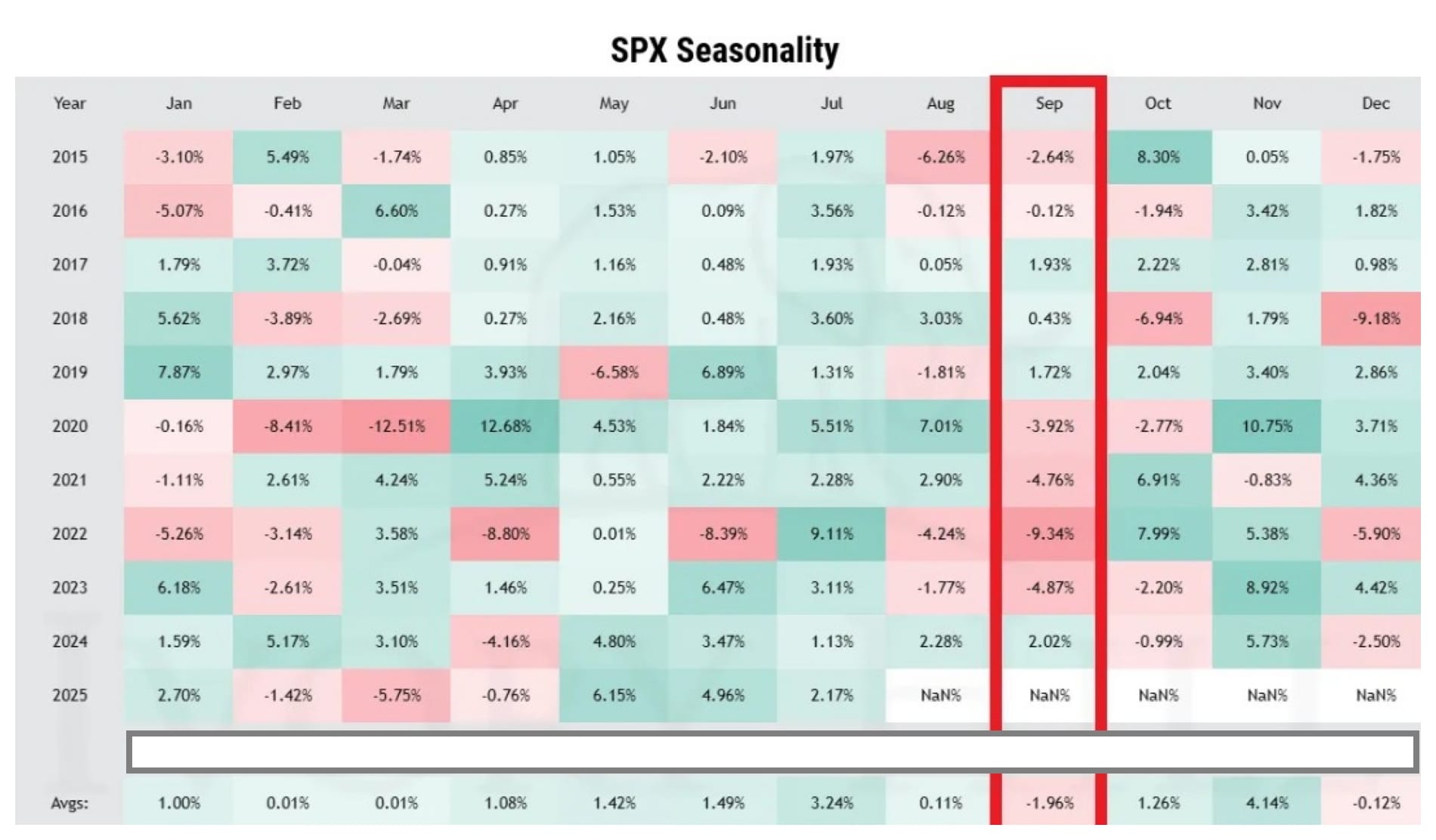

Seizoenseffecten: september als probleemmaand

September is historisch de slechtste beursmaand sinds 1950. Ook de afgelopen 10 en 20 jaar liet september gemiddeld negatieve rendementen zien. In post-election years zoals 2025 is september de derde slechtste maand.

Statistisch gezien waren augustus en september samen slechts 3 keer positief in de afgelopen 18 post-election years. De kans dat de huidige rally ononderbroken doorzet, is dus historisch gezien klein.

Dit seizoenseffect spreekt de waarheid: wie nu te nonchalant is, kan straks hard geraakt worden. Het is tijd om scherp te blijven en niet al je fiches op het spel te zetten.

Dit geldt overigens niet alleen voor de Amerikaanse markt, maar ook voor Europese indices zoals de AEX en de DAX, die doorgaans dezelfde seizoensdruk ondervinden.

Zwakte bij de leiders: SMH tegenover SPY

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.