Siemens Energy verrast met sterkste marge ooit en outlook verhoogd: Het aandeel

Hoewel we zelf geen positie hebben in Siemens Energy, zouden we op basis van de laatste ontwikkelingen blijven zitten op een stijging, als we de aandelen wel zouden bezitten. Tegelijkertijd profiteren we wél indirect via onze koppositie in Siemens, het voormalige moederbedrijf van Siemens Energy.

Visie op het aandeel

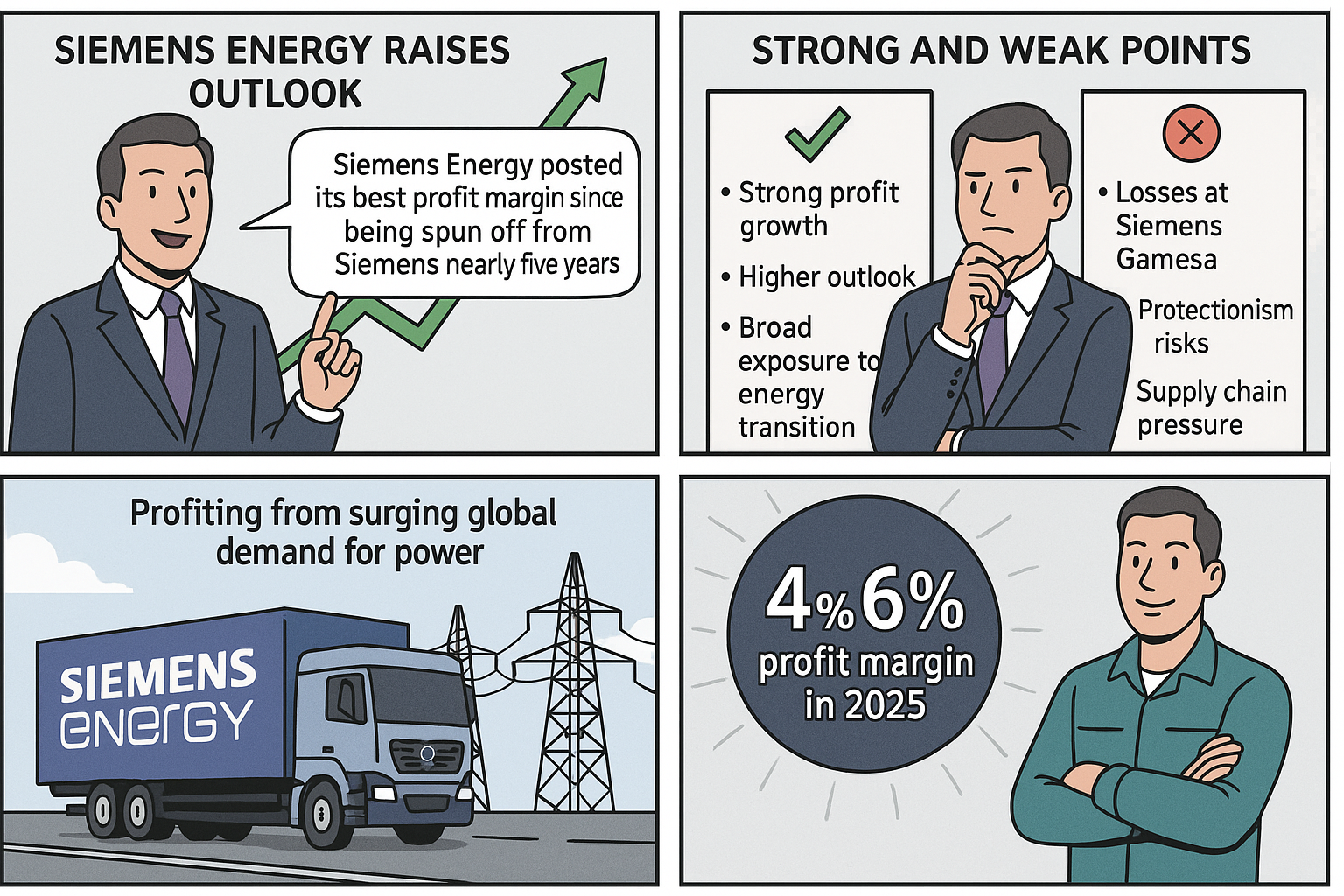

De outlookverhoging van Siemens Energy is gebaseerd op een combinatie van sterke operationele prestaties, kostenbeheersing en de structurele vraag naar energie-infrastructuur wereldwijd. Het tweede kwartaal liet een forse winstgroei zien, met een marge van 9,1% vóór bijzondere posten, de hoogste sinds de afsplitsing van Siemens AG in september 2020. Dit overtrof ruimschoots de consensus van 6,2%.

Deze prestatie is vooral opmerkelijk omdat alle bedrijfsonderdelen bijdroegen aan de groei. Siemens Energy profiteert duidelijk van de wereldwijde energietransitie, waaronder de opkomst van data-infrastructuur voor kunstmatige intelligentie, die zorgt voor een explosieve vraag naar stroomcapaciteit. Daarnaast blijft het bedrijf inzetten op electrolyzers en netwerkinfrastructuur, die cruciaal zijn voor duurzame energieoplossingen.

Hoewel de winddivisie Siemens Gamesa nog steeds verlieslatend is, nam het verlies af van 342 miljoen naar 249 miljoen euro, beter dan verwacht. Deze afname bevestigt dat de herstructurering effect begint te sorteren.

Wij zouden bij bezit van Siemens Energy blijven zitten op een stijging. De verbeterde vooruitzichten, sterke kasstroom en positieve onderliggende trends maken het aandeel aantrekkelijk, ondanks de bestaande risico’s in de winddivisie.

Sterke punten

- Sterke winstgroei en margeverbetering: Het tweede kwartaal resulteerde in een marge van 9,1% vóór bijzondere posten, het hoogste niveau sinds de beursgang.

- Opwaartse bijstelling van de outlook: De verwachte operationele winstmarge is verhoogd naar 4-6% voor 2025 (was 3-5%) en de omzetgroei naar 13-15% (was 8-10%).

- Zeer sterke kasstroom: Vrije kasstroom vóór belastingen wordt nu geraamd op circa 4 miljard euro, fors hoger dan de eerdere verwachting van meer dan 1 miljard.

- Brede exposure aan de energietransitie: Siemens Energy bedient strategische domeinen zoals gas- en windturbines, elektrolyzers en netwerkinfrastructuur, waardoor het goed gepositioneerd is voor langdurige energietrends.

- Verbeteringen bij Gamesa: Ondanks aanhoudende verliezen is het verlies van de winddivisie afgenomen, wat wijst op beter risicobeheer.

- Wereldwijde schaal: Siemens Energy heeft een wereldwijde voetafdruk en profiteert van de toenemende investeringen in infrastructuur, mede gedreven door AI-gedreven datacenters.

Zwakke punten

- Blijvende zwakte in de winddivisie: Siemens Gamesa blijft verlieslatend. Hoewel het verlies afnam, is het nog steeds aanzienlijk, en structurele winstgevendheid is nog niet bereikt.

- Geopolitieke risico’s en protectionisme: Het bedrijf waarschuwde in februari voor een mogelijke impact van Amerikaanse invoertarieven, wat de marges kan drukken of leveringen kan vertragen.

- Capaciteitsdruk in de toeleveringsketen: De toegenomen vraag naar energietechnologie kan op termijn leiden tot leveringsproblemen en hogere kosten.

- Concurrentiedruk: De markt voor energie-infrastructuur is competitief, met grote spelers zoals GE Vernova, Mitsubishi en Vestas die marktaandeel kunnen beïnvloeden.

- Afhankelijkheid van subsidies en overheidsbeleid: Veel projecten, vooral in wind en waterstof, zijn sterk afhankelijk van stimuleringsmaatregelen, die politiek gevoelig kunnen zijn.

Cijfers en extra zaken

- Q2-winst vóór bijzondere posten: €906 miljoen (+400% j-o-j), tegen een consensus van €620 miljoen.

- Marge: 9,1% – hoogste sinds beursgang in 2020.

- Verlies Siemens Gamesa: €249 miljoen, beter dan consensus van €342 miljoen verlies.

- Omzetgroei verwachting FY25: verhoogd van 8-10% naar 13-15%.

- Winstmargeverwachting FY25: verhoogd van 3-5% naar 4-6%.

- Vrije kasstroom voor belasting: verhoogd van meer dan €1 miljard naar circa €4 miljard.

- Aandelenkoers: steeg 2,2% op de dag van de bekendmaking.

- Definitieve cijfers: worden gepubliceerd op 8 mei.

Outlook

De verhoogde vooruitzichten duiden op toenemend vertrouwen van het management in een structurele verbetering van de winstgevendheid. De kasstroomverwachting is fors verhoogd, wat ruimte biedt voor investeringen, schuldafbouw of een eventuele hervatting van dividendbetalingen in de toekomst. De energietransitie blijft een krachtige groeidrijver voor Siemens Energy, zeker in segmenten zoals netwerken, elektrolyzers en gascentrales die dienen als backup voor duurzame opwekking.

Hoewel risico’s blijven bestaan, met name rond protectionisme en de herstructurering van Gamesa, blijft het groeiverhaal op lange termijn solide.

Conclusie

Siemens Energy zit in een sterke operationele fase met steun van structurele trends. Als we de aandelen zouden bezitten, zouden we blijven zitten op een stijging. We profiteren via het aandeel Siemens.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.