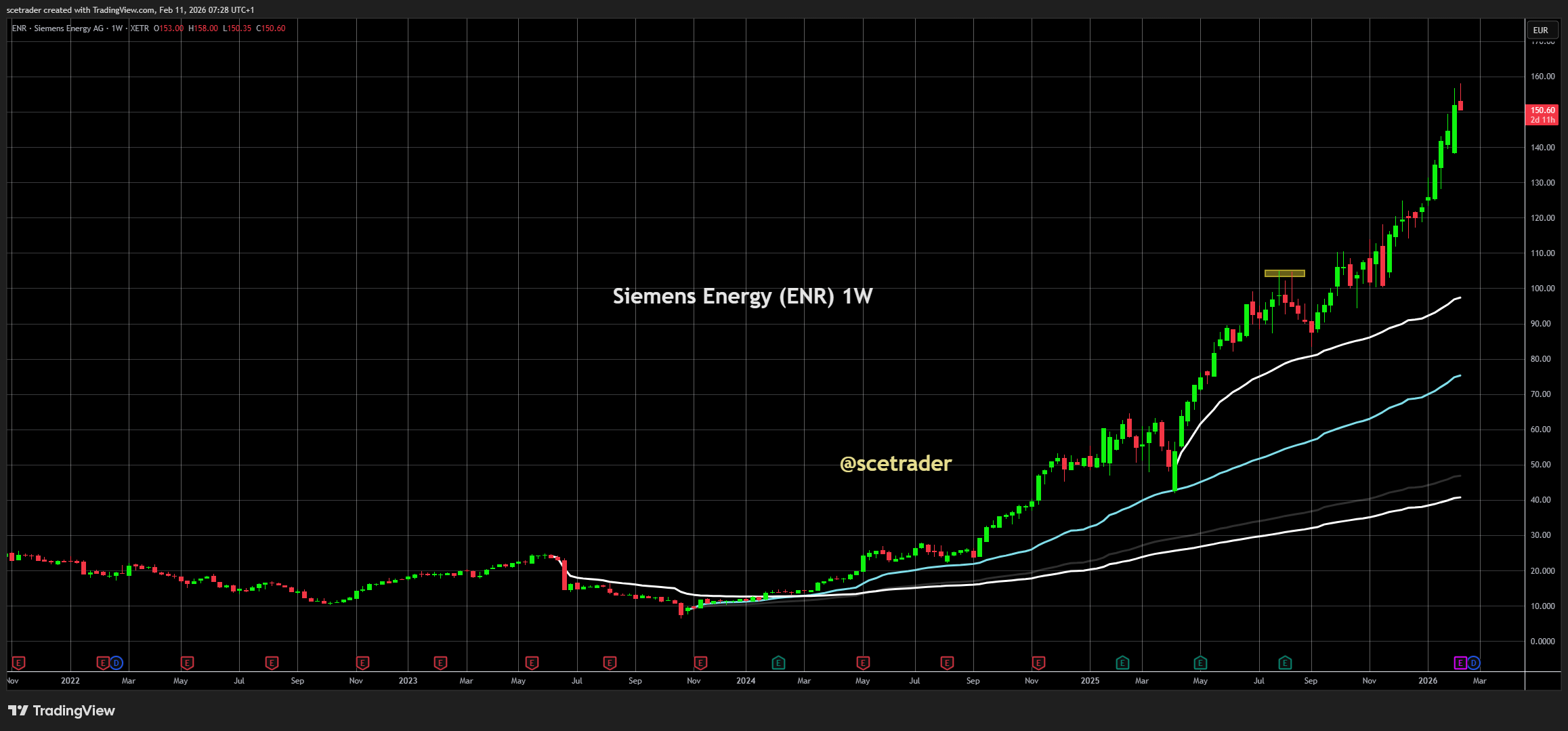

Siemens Energy: Recordkwartaal - Maar signalen bear case voor het aandeel

Siemens Energy heeft in het eerste kwartaal van boekjaar 2026 uitzonderlijk sterke cijfers gepresenteerd. De onderneming profiteert volop van de wereldwijde elektrificatie, netverzwaring en de sterke expansie van datacenters. Orders, winst en kasstroom liggen fors hoger dan een jaar geleden en bevestigen het operationele momentum.

Wil je alle artikelen kunnen lezen en elke podcast beluisteren? Neem dan een abonnement en krijg toegang tot alle artikelen en de database met duizenden berichten.

De trend uit het vorige boekjaar zet zich krachtig voort.

- Orders stegen naar €17,6 miljard, een groei van 33,9% op vergelijkbare basis

- De orderportefeuille bereikte een record van €146 miljard

- Winst vóór special items kwam uit op €1.159 miljoen met een marge van 12,0%

De omzet groeide met 12,8% tot €9,7 miljard. De vrije kasstroom vóór belasting bedroeg €2,869 miljard. Gas Services en Grid Technologies waren de belangrijkste winstdrijvers, terwijl Siemens Gamesa duidelijke vooruitgang boekte richting break-even.

De cijfers zijn sterk. De positionering binnen gas turbines en nettechnologie is strategisch overtuigend. Toch verschuift het risicoprofiel nu de koers fors is opgelopen.

Investment view

Operationeel is het kwartaal sterk. Strategisch staat Siemens Energy beter gepositioneerd dan ooit. Tegelijkertijd wordt het risico-rendementsprofiel minder asymmetrisch nu de koers fors is opgelopen.

Juist in die combinatie kan zich een tijdelijke bear case beginnen op te bouwen.

- Verwachtingen laten nauwelijks nog ruimte voor positieve verrassingen

- De waardering is sterk afhankelijk van een uitzonderlijk sterke capex-cyclus bij hyperscalers

- Cyclische normalisatie kan druk zetten op marges en multiple

Ten eerste zijn de verwachtingen extreem hoog geworden. De markt prijst inmiddels structureel sterke orderinstroom, aanhoudende dubbelecijferige omzetgroei en marges die richting de bovenzijde van de doelstellingen bewegen. Wanneer de lat zo hoog ligt, is niet alleen teleurstelling een risico, maar ook normalisatie. Een terugval van recordorders naar sterke maar lagere niveaus kan al voldoende zijn om multiplecompressie te veroorzaken.

Ten tweede is de huidige waardering sterk gekoppeld aan de investeringscyclus van hyperscalers en datacenters. Een aanzienlijk deel van de recente ordergroei bij Gas Services en Grid Technologies hangt samen met de sterke expansie van datacentercapaciteit, met name in de Verenigde Staten. Mocht het capex-tempo bij deze partijen stabiliseren of vertraagd worden, dan raakt dat direct de perceptie van structurele groei. De markt zal dan vooruitlopen op lagere ordergroei, nog vóórdat dit volledig zichtbaar wordt in de cijfers.

Ten derde zien we een klassiek cyclisch patroon in kapitaalintensieve sectoren. Na een periode van uitzonderlijk hoge orderinstroom volgt vaak een fase van capaciteitsuitbreiding, gevolgd door een periode waarin de instroom normaliseert. Siemens Energy investeert fors in productiecapaciteit in de Verenigde Staten en Europa. Zodra de piek in nieuwe orders voorbij is, kan de combinatie van hogere vaste kosten en stabiliserende volumes druk zetten op de operationele hefboom.

Daarnaast is het aandeel gevoelig voor renteontwikkeling en financieringscondities. De energietransitie en netuitbreiding zijn kapitaalintensief. Hogere kapitaalkosten of strengere kredietvoorwaarden kunnen investeringsbeslissingen vertragen. In dat scenario verschuift het sentiment snel van structurele groeiverhalen naar waarderingsdiscussies.

Belangrijk is dat deze bear case niet fundamenteel hoeft te zijn. Het gaat niet om een structurele verslechtering van het bedrijf, maar om een mogelijke correctie na een periode van sterke koersstijging en hoge verwachtingen. In zo’n fase kan het aandeel, ondanks solide cijfers, onder druk komen doordat het momentum draait en beleggers winst nemen.

Kortom, de fundamenten zijn sterk, maar juist omdat alles momenteel klopt, neemt de kans toe dat bij de eerste signalen van normalisatie een tijdelijke correctieve fase ontstaat. Dat is de kern van de mogelijke, tijdelijke bear case die zich aan het opbouwen kan zijn.

Toekomstige positieve en negatieve catalysts

De komende kwartalen worden bepalend voor het koersverloop.

Positieve catalysts:

- Verdere versnelling van datacenterinvesteringen

- Aanhoudende marge-expansie richting de middellange termijndoelen

- Sterke kasstroom en kapitaalallocatie, inclusief aandeleninkoop

Negatieve catalysts:

- Stabilisatie of verlaging van capex bij hyperscalers

- Normalisatie van orderinstroom na recordkwartalen

- Druk op marges bij lagere operationele hefboom

De markt reageert primair op veranderingen in verwachtingen. Dat maakt het aandeel gevoeliger bij hoge waarderingen.

Outlook en cijfers

Voor boekjaar 2026 bevestigt Siemens Energy een vergelijkbare omzetgroei van 11% tot 13% en een marge vóór special items van 9% tot 11%. De onderneming verwacht een nettowinst tussen €3 miljard en €4 miljard en een vrije kasstroom vóór belasting tussen €4 miljard en €5 miljard.

Gas Services mikt op 16% tot 18% omzetgroei met een marge van 14% tot 16%. Grid Technologies voorziet 19% tot 21% groei en een marge van 16% tot 18%. Siemens Gamesa moet break-even bereiken.

De outlook is robuust en onderbouwd door een orderportefeuille van €146 miljard. Tegelijkertijd bevestigt deze guidance dat een groot deel van de margeverbetering reeds zichtbaar is. De ruimte voor verdere opwaartse verrassingen wordt beperkter.

Achtergrond en marktcontext

De structurele drijfveren zijn intact.

- Groei van datacenters verhoogt structureel de elektriciteitsvraag

- Netmodernisering is noodzakelijk in Europa en de Verenigde Staten

- Gas turbines fungeren als overgangstechnologie binnen de energiemix

Tegelijkertijd zijn deze investeringsprogramma’s kapitaalintensief en gevoelig voor rente en macro-economische omstandigheden. Bij een verandering in financieringscondities kan het sentiment snel omslaan.

Siemens Energy bevindt zich momenteel in een fase waarin vraag, pricing, marges en kasstroom samenkomen. Historisch gezien zijn dat momenten waarop waarderingen hun piek benaderen.

Conclusie

Siemens Energy levert sterke operationele prestaties met recordorders, forse marge-expansie en zeer sterke vrije kasstromen. Strategisch is het bedrijf uitstekend gepositioneerd binnen de energietransitie.

Tegelijkertijd is veel van dit positieve nieuws reeds in de koers verwerkt. De waardering veronderstelt een voortzetting van de uitzonderlijk sterke capex-cyclus. Juist daarom zien wij dat zich een tijdelijke bear case aan het opbouwen is, gebaseerd op hoge verwachtingen en potentiële normalisatie.

Onze visie is daarom terughoudend: fundamenteel solide, maar op de huidige niveaus zien wij geen aanleiding om het aandeel te lopen bij de bekende informatie. De kans op een tussentijdse correctie neemt toe zodra de eerste signalen van normalisatie zichtbaar worden.

🔵 English version

Siemens Energy: record quarter, but signs of a building temporary bear case

Siemens Energy delivered exceptionally strong Q1 FY26 results. The company continues to benefit from electrification, grid expansion and strong data center investments. Orders, earnings and cash flow improved sharply year-over-year.

Momentum remains powerful.

- Orders reached €17.6 billion, up 33.9% on a comparable basis

- Order backlog increased to a record €146 billion

- Profit before special items amounted to €1,159 million with a 12.0% margin

Revenue rose 12.8% to €9.7 billion. Free cash flow pre tax reached €2.869 billion. Gas Services and Grid Technologies were the main earnings drivers, while Siemens Gamesa moved closer to break-even.

Operational performance is strong. Strategically, Siemens Energy is better positioned than ever. Yet the risk-reward profile has become less asymmetric after the significant share price appreciation.

This combination is precisely where a temporary bear case can begin to build.

- Expectations leave limited room for upside surprises

- Valuation depends heavily on sustained hyperscaler capex

- Cyclical normalization may pressure margins and multiples

The market now prices in structurally strong order intake, sustained double-digit growth and margin expansion toward upper guidance ranges. When the bar is set this high, even normalization can trigger multiple compression.

A large portion of recent order growth in Gas Services and Grid Technologies is linked to data center expansion, particularly in the U.S. If hyperscaler capex stabilizes or slows, the perception of structural growth could shift quickly, even before it is fully visible in reported numbers.

Capital-intensive sectors historically experience cycles. After record order intake often comes capacity expansion and subsequent normalization. Siemens Energy is expanding production capacity in the U.S. and Europe. Once peak orders fade, fixed cost leverage may soften.

The company is also sensitive to interest rates and financing conditions. Higher capital costs could delay infrastructure investment decisions, shifting sentiment from growth to valuation.

This bear case does not imply structural deterioration. Fundamentals remain strong. The risk lies in valuation and expectations following a powerful rally.

Conclusion

Siemens Energy delivers strong operational performance and is strategically well positioned. However, much of the positive narrative appears reflected in the share price.

As a result, a temporary bear case is gradually building, driven by elevated expectations and potential normalization. Our stance is therefore cautious: fundamentally solid, but at current levels we see no reason to chase the stock based on known information.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.