⌛ Private software markt: Maturity wall en AI zetten private equity onder druk

Bloomberg kwam met een uitgebreid artikel dat direct ingaat op de huidige situatie binnen de private markten. Het probleem dat al langer onder de oppervlakte speelt in software-investeringen, ontwikkelt zich nu tot een structurele stresstest.

Wil je alle artikelen kunnen lezen en elke podcast beluisteren? Neem dan een abonnement en krijg toegang tot alle artikelen en de database met duizenden berichten.

De combinatie van oplopende schulden die geherfinancierd moeten worden en de snelle opkomst van kunstmatige intelligentie zet het fundament van het model onder druk.

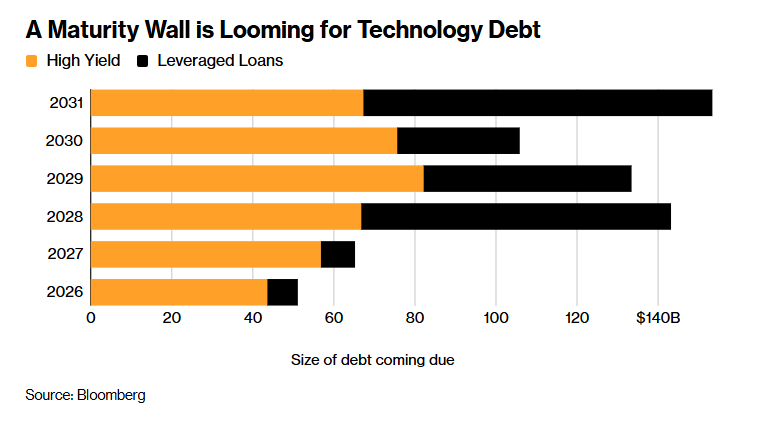

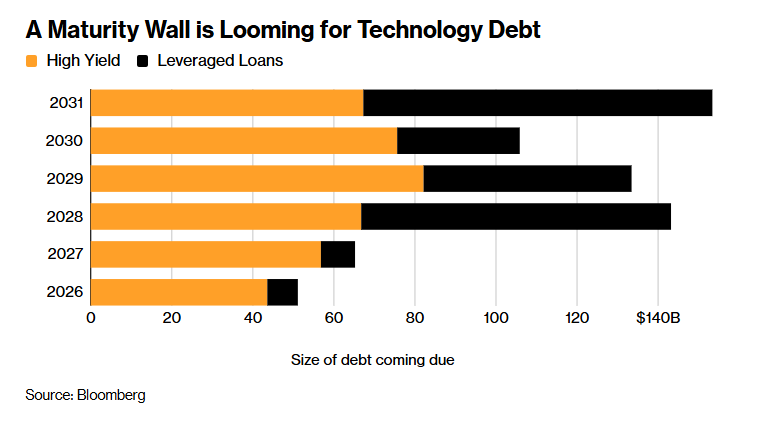

- Meer dan 330 miljard dollar aan technologie- en softwaregerelateerde schuld moet richting 2028 worden afgelost of geherfinancierd

- In 2028 alleen al komt ruim 140 miljard dollar aan schuld tot vervaldatum

- Software vormt in veel private credit en private equity portefeuilles 20 tot 40 procent van de totale exposure

De timing van deze ontwikkeling is cruciaal. De sector komt uit een periode waarin goedkoop kapitaal, hoge groei en stabiele SaaS-modellen centraal stonden. Dat model wordt nu getest in een omgeving met hogere rentes en structurele technologische verandering, wat direct impact heeft op waarderingen, kasstromen en herfinancieringsmogelijkheden.

De maturity wall wordt de centrale risicofactor

De opbouw van de schuldafloop laat zien waar de druk zich concentreert. In 2026 gaat het al om meer dan 30 miljard dollar aan vervallende schuld. In 2027 loopt dat op naar circa 50 tot 70 miljard dollar. De piek ligt in 2028, met meer dan 140 miljard dollar die opnieuw gefinancierd moet worden.

🇺🇸 Private Markets’ #Software Pain Is About to Get a Lot Worse - Bloomberghttps://t.co/LIUhTNF2wr pic.twitter.com/GzzFcdYKFI

— Christophe Barraud🛢🐳 (@C_Barraud) April 9, 2026

Dit betekent dat een groot deel van de sector gelijktijdig de kapitaalmarkt op moet. Dat vergroot de concurrentie om financiering en drijft de kosten op. Voor beleggers betekent dit een direct risico op margedruk en lagere equity returns, vooral bij bedrijven met een hoge schuldgraad.

AI verandert de onderliggende businessmodellen

Waar eerdere cycli vooral draaiden om rente en groei, speelt nu een tweede factor mee die fundamenteel is. Generatieve AI verandert de manier waarop software wordt gebruikt en gewaardeerd.

Bedrijven die voorheen afhankelijk waren van dure SaaS-abonnementen, krijgen te maken met alternatieven die goedkoper en flexibeler zijn. Dit raakt direct de pricing power en de voorspelbaarheid van inkomstenstromen. Voor private equity betekent dit dat de assumptie van stabiele, terugkerende cashflows minder zeker wordt.

Voor beleggers vertaalt dit zich in lagere waarderingsmultiples en een grotere onzekerheid rondom exitprijzen.

Hogere rentes en strengere kredietvoorwaarden

De financieringsomgeving is volledig gedraaid ten opzichte van de periode 2018 tot 2022. Rentes liggen hoger en kredietverstrekkers zijn selectiever geworden, vooral in sectoren waar de groei minder zeker is.

Dit heeft twee directe effecten. Ten eerste stijgen de kosten van herfinanciering, wat marges onder druk zet. Ten tweede wordt het lastiger om überhaupt nieuwe financiering aan te trekken, wat liquiditeitsrisico’s verhoogt.

Voor fondsen betekent dit dat zij meer kapitaal moeten reserveren of accepteren dat bestaande posities minder opleveren dan verwacht.

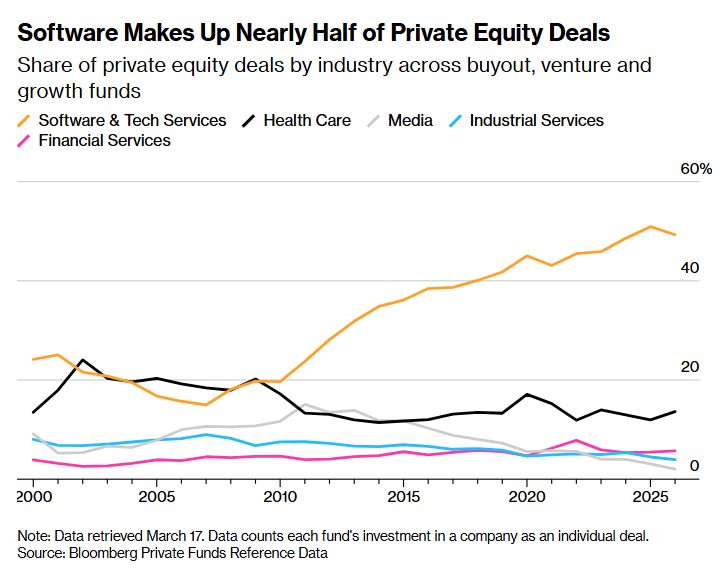

Private markets zijn zwaar blootgesteld aan software

Software is een kernsector geworden binnen private equity en private credit. Over de afgelopen tien jaar is er meer dan 1 biljoen dollar geïnvesteerd in softwarebedrijven, vaak met gebruik van leverage.

Deze concentratie vergroot het systeemrisico. Wanneer één sector onder druk komt te staan, werkt dit direct door in de prestaties van fondsen en daarmee in de rendementen voor investeerders.

De eerste signalen zijn al zichtbaar. Sommige private credit partijen beperken hun exposure en spreads op softwaregerelateerde schuld lopen op. Dit wijst op een herprijzing van risico.

Exit-markt functioneert nauwelijks

Een belangrijk onderdeel van het private equity model, het verkopen van bedrijven tegen hogere waarderingen, is momenteel sterk vertraagd.

Kopers zijn terughoudend door onzekerheid over AI en toekomstige groei. Tegelijkertijd willen verkopers niet tegen lagere waarderingen uitstappen. Dit zorgt voor een vastgelopen markt.

Voor beleggers betekent dit dat kapitaal langer vastzit en dat de interne rendementen onder druk komen te staan.

Investment view

De combinatie van een maturity wall en AI-disruptie creëert een unieke situatie waarin zowel de balans als het businessmodel van softwarebedrijven onder druk staan. Dit is geen normale cyclus, maar een fase waarin meerdere risicofactoren samenkomen en elkaar versterken.

- Herfinancieringskosten stijgen, wat direct marges en cashflows aantast

- AI drukt op pricing power en verlaagt de voorspelbaarheid van inkomsten

- Exit-mogelijkheden blijven beperkt, waardoor kapitaal langer vastzit en rendementen dalen

De impact hiervan is breed. Bedrijven met hoge leverage en beperkte pricing power lopen het grootste risico. Fondsen met een hoge concentratie in software kunnen te maken krijgen met lagere returns en mogelijk zelfs afschrijvingen.

Wat dit extra complex maakt, is dat veel waarderingen in private markten nog niet volledig zijn aangepast. De schuld moet echter wel tegen actuele marktomstandigheden worden geherfinancierd. Dat betekent dat de echte impact mogelijk vertraagd zichtbaar wordt, maar uiteindelijk wel doorwerkt.

Tegelijk zien we dat kapitaal begint te verschuiven naar sectoren met meer tastbare assets, zoals infrastructuur en energie. Dit duidt op een structurele herallocatie binnen private markets.

De komende 24 tot 36 maanden worden bepalend. Met 2028 als piekjaar voor herfinanciering ligt de grootste test nog voor de sector. Als financiering duurder blijft of moeilijk beschikbaar is, kan dit leiden tot een versnelling van defaults en herstructureringen.

Onze visie is dat de risico’s in de private softwaremarkt duidelijk toenemen en dat deze ontwikkeling nog niet volledig is ingeprijsd, waardoor de kans op verdere druk op waarderingen en rendementen groot blijft.

🔵 English version

Private software market: maturity wall and AI pressure private equity

Bloomberg released an in-depth report highlighting a growing stress point within private markets. What has been a gradual issue in software investments is now turning into a structural test, driven by a large wave of debt maturities combined with the disruptive impact of artificial intelligence.

- More than $330 billion of technology and software-related debt is set to mature through 2028

- Over $140 billion alone comes due in 2028, marking the peak refinancing year

- Software represents roughly 20 to 40 percent of exposure across many private credit and private equity portfolios

The timing is critical. The sector is transitioning from an era defined by cheap capital and stable SaaS-driven growth into an environment shaped by higher rates and structural disruption. This directly impacts valuations, cash flows and refinancing capacity.

The maturity wall as the key risk driver

Debt maturities are accelerating. Around $30 billion comes due in 2026, rising to approximately $50 to $70 billion in 2027. The peak arrives in 2028, with more than $140 billion requiring refinancing.

This concentration forces a large portion of the sector to access capital markets at the same time. The result is higher competition for funding and upward pressure on financing costs. For investors, this translates into margin compression and weaker equity returns, particularly for highly leveraged assets.

AI reshapes underlying business models

Unlike previous cycles, this phase is not purely financial. Generative AI is fundamentally changing how software is consumed and valued.

Traditional SaaS models face increasing competition from cheaper and more flexible AI-driven solutions. This erodes pricing power and reduces revenue visibility. For private equity, the assumption of stable recurring cash flows becomes less reliable.

For investors, this implies lower valuation multiples and increased uncertainty around exit outcomes.

Higher rates and tighter credit conditions

The financing backdrop has shifted significantly from the 2018 to 2022 period. Interest rates are structurally higher and lenders are more selective, especially toward sectors with uncertain growth trajectories.

This leads to higher refinancing costs and increased difficulty in accessing new capital. Both factors directly pressure margins and elevate liquidity risk.

Funds may need to allocate additional capital to support portfolio companies or accept lower-than-expected returns.

Private markets remain heavily exposed to software

Software has become a core allocation within private equity and private credit. Over the past decade, more than $1 trillion has been invested in the sector, often using leverage.

This concentration amplifies systemic risk. Weakness in a single sector can ripple through fund performance and investor returns.

Early signs are already visible. Some private credit managers are reducing exposure and spreads on software-related debt are widening, signaling risk repricing.

Exit markets remain constrained

A key pillar of the private equity model, exiting investments at higher valuations, is currently impaired.

Buyers remain cautious due to uncertainty around AI and long-term growth. Sellers, on the other hand, are reluctant to accept lower valuations. This creates a stalled transaction environment.

For investors, this results in longer holding periods and pressure on internal rates of return.

Investment view

The combination of a maturity wall and AI-driven disruption creates a unique environment where both balance sheets and business models are under pressure. This is not a typical cycle but a convergence of multiple structural risks.

- Rising refinancing costs directly impact margins and cash flow generation

- AI compresses pricing power and reduces revenue visibility

- Exit constraints lock up capital and weigh on returns

The impact is uneven but significant. Highly leveraged companies with weak pricing power face the greatest risk. Funds with concentrated exposure to software may experience declining returns and potential write-downs.

Importantly, private market valuations have not fully adjusted yet. Debt, however, must be refinanced at current market conditions. This suggests that the full impact may be delayed but ultimately unavoidable.

At the same time, capital is gradually rotating toward asset-heavy sectors such as infrastructure and energy, indicating a broader reallocation trend.

The next 24 to 36 months will be critical, with 2028 representing the peak stress point. If refinancing conditions remain tight or deteriorate further, defaults and restructurings could accelerate.

Our view is that risks within the private software market are rising and not yet fully priced in, leaving room for further pressure on valuations and investor returns.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.