Pressure Index van Deutsche Bank: marktdruk dwingt richting de-escalatie - HERHALING

Dit bericht is eerder deze week in de feed geplaatst en wordt nu herhaald

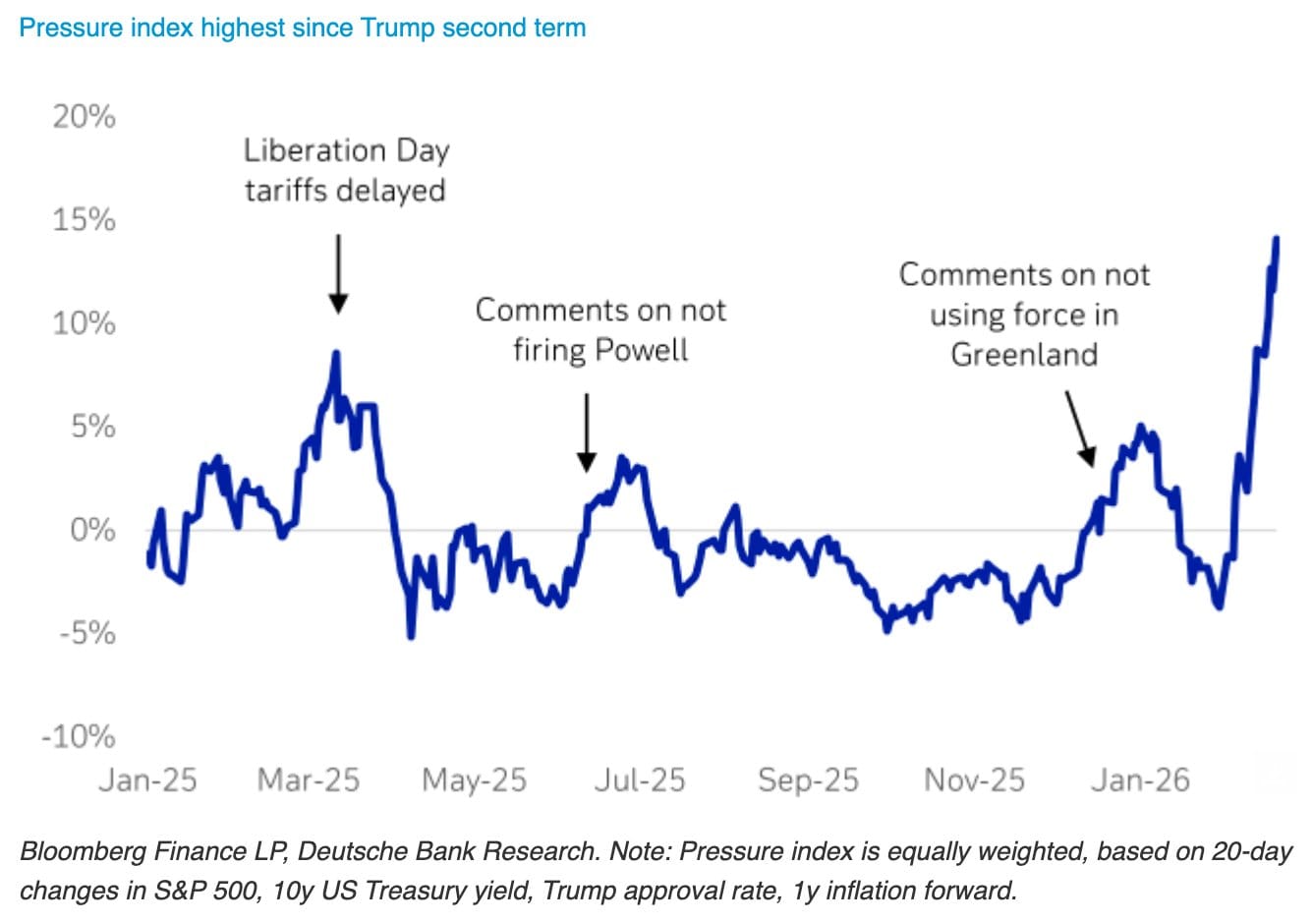

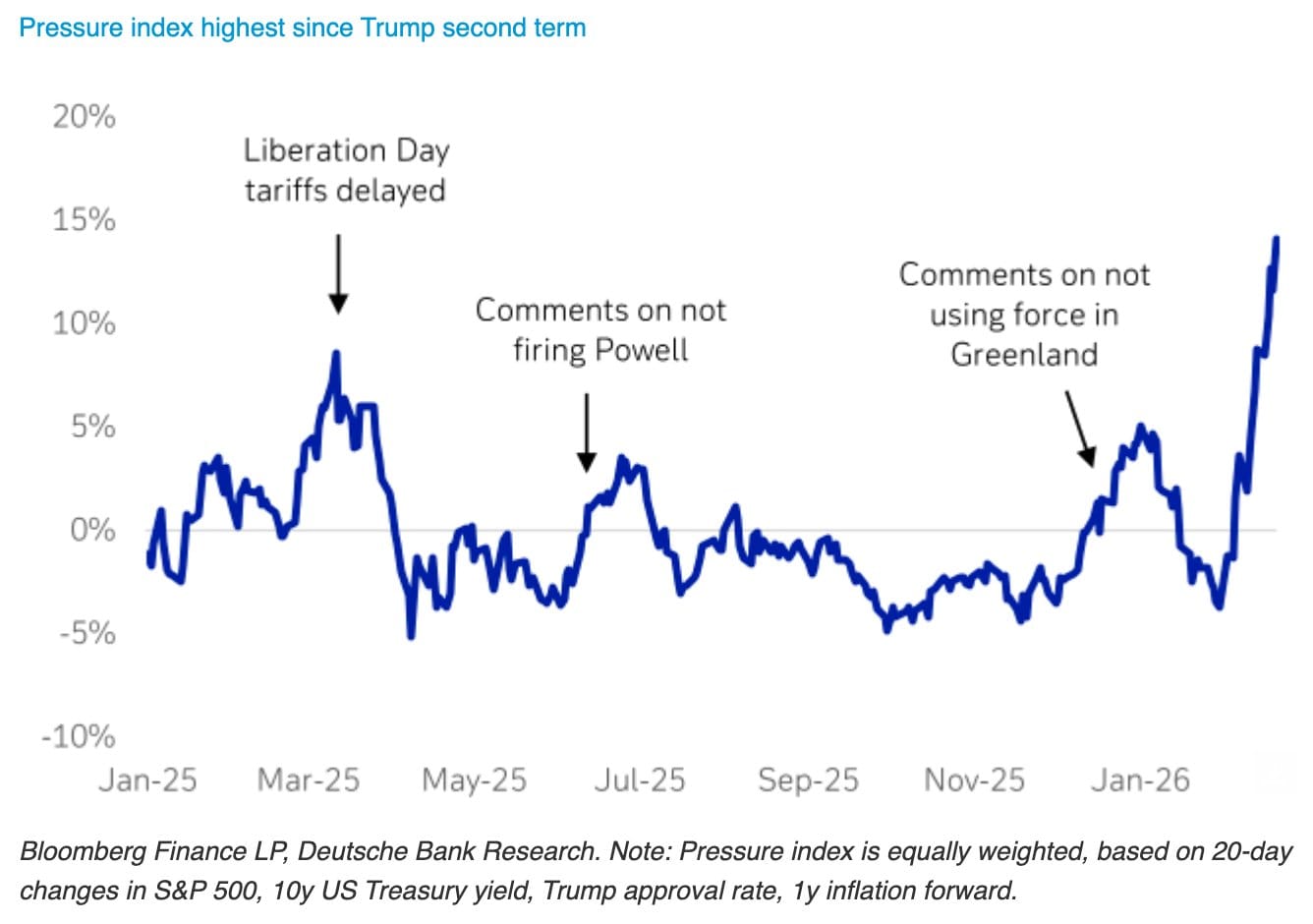

De recente beweging in de Deutsche Bank Pressure Index laat zien dat de druk op het Witte Huis snel is opgelopen. Volgens deze samengestelde indicator bevindt de spanning zich op het hoogste niveau sinds het begin van Trumps tweede termijn. In die context wordt een snelle de-escalatie richting Iran steeds waarschijnlijker vanuit puur economisch en marktgedreven perspectief (hypothetisch).

De index combineert vier cruciale factoren die direct relevant zijn voor markten en beleid: de richting van de S&P 500, de beweging in de Amerikaanse tienjaarsrente, inflatieverwachtingen en de politieke populariteit van Trump. Wanneer deze variabelen tegelijkertijd verslechteren, ontstaat een situatie waarin verdere escalatie niet alleen geopolitiek risicovol is, maar vooral economisch onhoudbaar wordt.

Voor beleggers ligt de kern in de transmissie naar markten. Een stijgende Pressure Index betekent dat financiële condities verkrappen: aandelen onder druk, rentes omhoog en inflatieverwachtingen die oplopen. Dat raakt direct de kapitaalkosten, de waarderingen van groeiaandelen en de risicobereidheid van beleggers. Tegelijkertijd tast het de politieke ruimte aan om agressief beleid door te zetten.

De huidige piek suggereert dat die grens nu wordt bereikt. Dat verklaart waarom de markt onmiddellijk reageert op signalen van uitstel of afzwakking van militaire acties. Het gaat daarbij niet om een structurele oplossing van het conflict, maar om het tijdelijk verminderen van druk op het systeem. Dat is klassiek gedrag in een omgeving waar markten en politiek elkaar versterken.

Voor positionering betekent dit dat risk assets op korte termijn steun kunnen krijgen zodra de-escalatie geloofwaardig wordt. Tegelijkertijd blijft die steun fragiel. Zolang de onderliggende spanningen rond Iran en het energiecomplex niet zijn opgelost, blijft de kans op nieuwe schokken aanwezig. Dat maakt rallies potentieel kortcyclisch en headline-gedreven.

Voor olie ligt de asymmetrie aan de andere kant. De recente druk in de index is mede opgebouwd door zorgen over energieprijzen en verstoringen. Zodra de-escalatie geloofwaardig wordt, kan dat direct neerwaartse druk geven op olie. Blijft escalatie echter op tafel, dan keert dat risico onmiddellijk terug, met opnieuw impact op inflatie en rentes.

De conclusie voor beleggers is dat deze index geen voorspeller is van vrede, maar een indicator van pijn. Hoe hoger de druk, hoe groter de kans dat beleidsmakers gedwongen worden gas terug te nemen. Dat creëert tactische kansen in markten, maar vereist discipline, omdat het onderliggende risico niet verdwenen is.

English

Deutsche Bank Pressure Index: market pressure is forcing de-escalation

The recent move in Deutsche Bank’s Pressure Index shows that pressure on the White House has increased sharply. This composite indicator is now at its highest level since the start of Trump’s second term, suggesting that a rapid de-escalation with Iran is becoming increasingly likely from a purely economic and market-driven perspective.

The index combines four key variables that directly impact markets and policy: the direction of the S&P 500, movements in US 10-year yields, inflation expectations, and Trump’s approval rating. When all of these deteriorate at the same time, escalation becomes not just geopolitically risky, but economically unsustainable.

For investors, the key lies in market transmission. A rising Pressure Index reflects tightening financial conditions: equities under pressure, yields rising, and inflation expectations increasing. This directly impacts the cost of capital, equity valuations, and overall risk appetite, while also limiting the political room to pursue aggressive actions.

The current spike suggests that this threshold is now being reached. That explains why markets react immediately to any signals of delayed or reduced military action. This is not about resolving the conflict structurally, but about temporarily relieving systemic pressure, a classic dynamic when markets and politics begin to reinforce each other.

From a positioning standpoint, risk assets can find short-term support once de-escalation becomes credible. However, that support remains fragile. As long as underlying tensions around Iran and the broader energy complex remain unresolved, the risk of renewed shocks persists, making rallies more tactical and headline-driven.

Oil presents the opposite asymmetry. The current pressure has partly been driven by concerns around energy disruption. A credible de-escalation could quickly push oil lower, while any renewed escalation would immediately reprice that risk, feeding back into inflation and yields.

The key takeaway for investors is that this index does not predict peace, it measures pain. The higher the pressure, the greater the likelihood that policymakers are forced to step back. That creates tactical opportunities across markets, but requires discipline, as the underlying risks remain firmly in place.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.