☕️ SCE Trader: Morning Call dinsdag 27 mei - gemixte opening voorzien

Meer informatie is te vinden op onze website.

Wil je alle artikelen kunnen lezen en elke podcast beluisteren? Neem dan een abonnement en krijg toegang tot alle artikelen en de database met duizenden berichten.

De signalen wijzen op een gematigd gemengde opening voor de Europese beurzen. De EU futures staan fractioneel lager. Gisteren waren zowel Wall Street als Londen gesloten, en Europa de kans kreeg om de verliezen van vrijdag goed te maken.

Dat herstel kwam nadat Trump onverwacht zijn dreiging van een extra importheffing van 50 procent voor Europese producten op 1 juni introk. In plaats daarvan worden de gesprekken hervat en voorlopig verlengd tot 9 juli.

De Europese markten, die maandag op dat nieuws reageerden, beginnen vandaag daardoor weer min of meer op het uitgangspunt van voor het weekend. De stemming is daarmee neutraal en afwachtend, in afwachting van signalen uit de Verenigde Staten.

De Amerikaanse futures zijn inmiddels teruggevallen van hun hoogste niveaus. Daarmee is een deel van de winst van gisteren ingeleverd.

De verliezen in Azië zijn beperkt. Uitzondering is de Australische beurs, die licht hoger noteert.

Gisteren speelden second liners de hoofdrol. Vandaag zou het zomaar kunnen dat namen als AMG, Umicore, Envipco en bijvoorbeeld Fastned meer koersaanwas laten zien.

Europese autoverkopen dalen licht in april. Volgens ACEA (de Europese autobranchevereniging) zijn de autoverkopen in Europa in april met 0,3% zijn gedaald tot 1,08 miljoen voertuigen. Het wijst op een lichte afkoeling in de markt, wat relevant kan zijn voor aandelen in de auto-industrie of toeleverancier

In Azië noteren de beurzen overwegend lager, ondanks positieve data uit China, waar industriële bedrijven hun winsten in april in versneld tempo zagen toenemen dankzij overheidsmaatregelen. Toch is dat blijkbaar niet voldoende om het sentiment echt te keren.

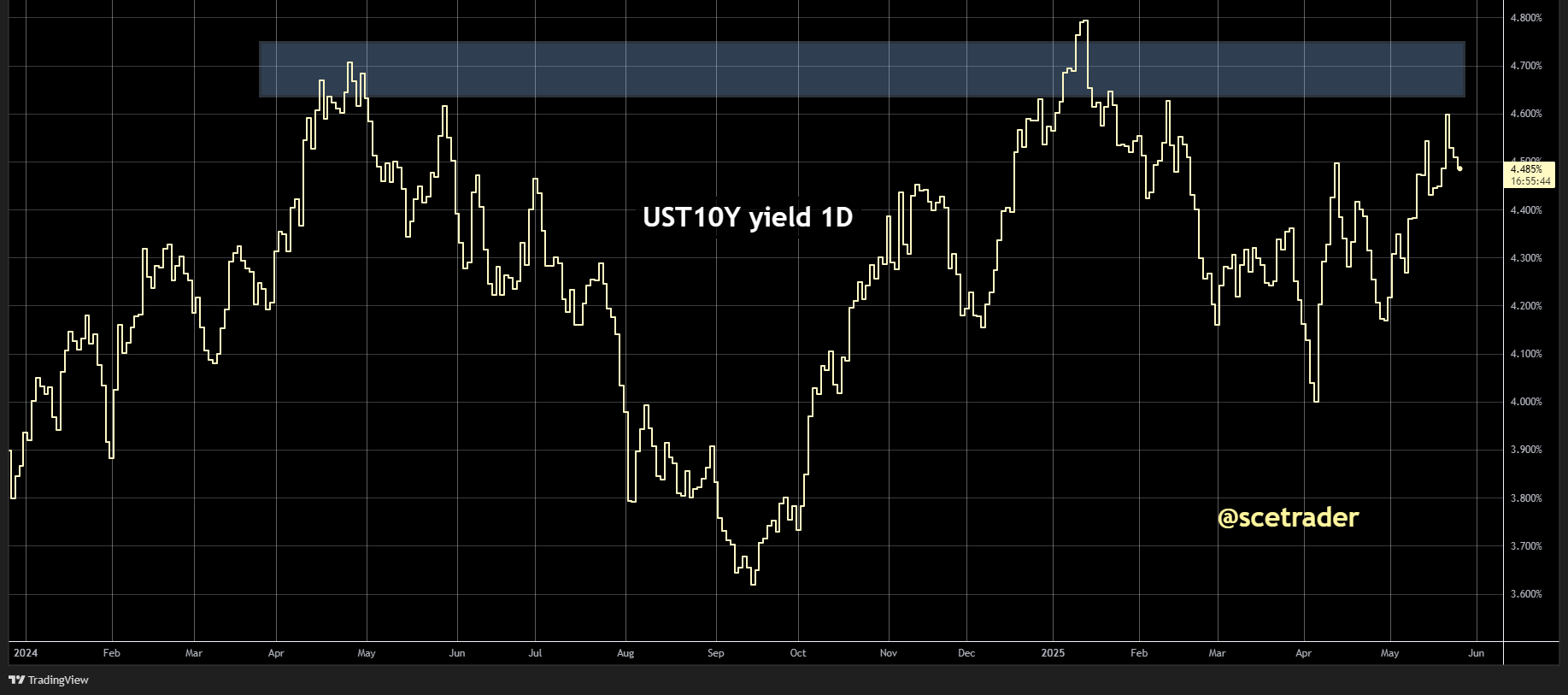

De obligatiemarkten blijven intussen een belangrijke rol spelen. De rente op tienjarige Amerikaanse staatsobligaties is licht gedaald naar 4,49 procent. De Duitse rente opent op 2,56 procent en de Japanse rente beweegt iets lager op 1,48 procent.

De daling van de rente wordt gezien als een positieve ontwikkeling, maar of dat genoeg is om later vandaag de aandelenkoersen op te stuwen, zal grotendeels afhangen van de richting die Wall Street inslaat.

Op valutagebied staat de euro opnieuw wat sterker tegenover de dollar, op 1,14. De dollar daalt verder ten opzichte van de yen, tot 142,4. Daarmee lijkt de afbouw van de carry trade zich voort te zetten.

Bij de grondstoffen zien we een stabiele goudprijs rond de 3340 dollar, vrijwel onveranderd ten opzichte van gisteren. De olieprijs noteert licht lager.

Opvallend is de forse daling bij sinaasappelsap en cacao, beide met verliezen van circa 5 procent. Graanprijzen trekken juist iets aan.

Bij de industriële metalen valt uranium op met een stijging van 1,5 procent, terwijl koper terrein verliest en ongeveer 1 procent lager staat.

Ook in de crypto-markt is de stemming gemengd. De prijs van Bitcoin blijft goed liggen rond de 109.000 dollar, al is er weinig richting zichtbaar.

MicroStrategy heeft gisteren opnieuw extra Bitcoin aangekocht, wat mogelijk van invloed zal zijn op crypto-gerelateerde aandelen later vandaag.

Samenvattend lijkt de markt de dag te beginnen met een gemixte en terughoudende toon. De markten draaien weliswaar weer op volle kracht nu ook Londen en New York terug zijn, maar het echte momentum zal vermoedelijk pas zichtbaar worden zodra de Amerikaanse beurzen vanmiddag openen.

Op naar de opening.

Op onze website meer, inclusief een database met duizenden artikelen.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.