☕️ SCE Trader: Morning Call dinsdag 20 mei - Gemixt tot hoger - Macro in focus

Meer informatie is te vinden op onze website.

De eerste signalen wijzen op een verdeeld tot hoger beeld bij de opening van de Europese beurzen. De EU futures staan tot 0,5% hoger.

Op Wall Street werd gisteren geen duidelijke richting gekozen. De Amerikaanse futures noteren vanochtend licht onder fair value, al betreft dit slechts een momentopname. In Azië zien we juist hogere koersen met CATL dat op de eerste dag van notering in Hongkong 17% hoger staat.

De newsflow op het gebied van bedrijfsresultaten is vandaag beperkt, waardoor de markten zich naar verwachting vooral zullen richten op bredere thema’s zoals de gesprekken over tarieven en de ontwikkelingen in Oekraïne, al lijkt dat laatste momenteel meer als achtergrondmuziek mee te spelen.

Wil je alle artikelen kunnen lezen en elke podcast beluisteren? Neem dan een abonnement en krijg toegang tot alle artikelen en de database met duizenden berichten.

Australië heeft trouwens de rente met 25 basispunten verlaagd, dit was als verwacht. En de Taiwanese president heeft verklaard dat Taiwan klaar is om onderhandelingen met China te beginnen.

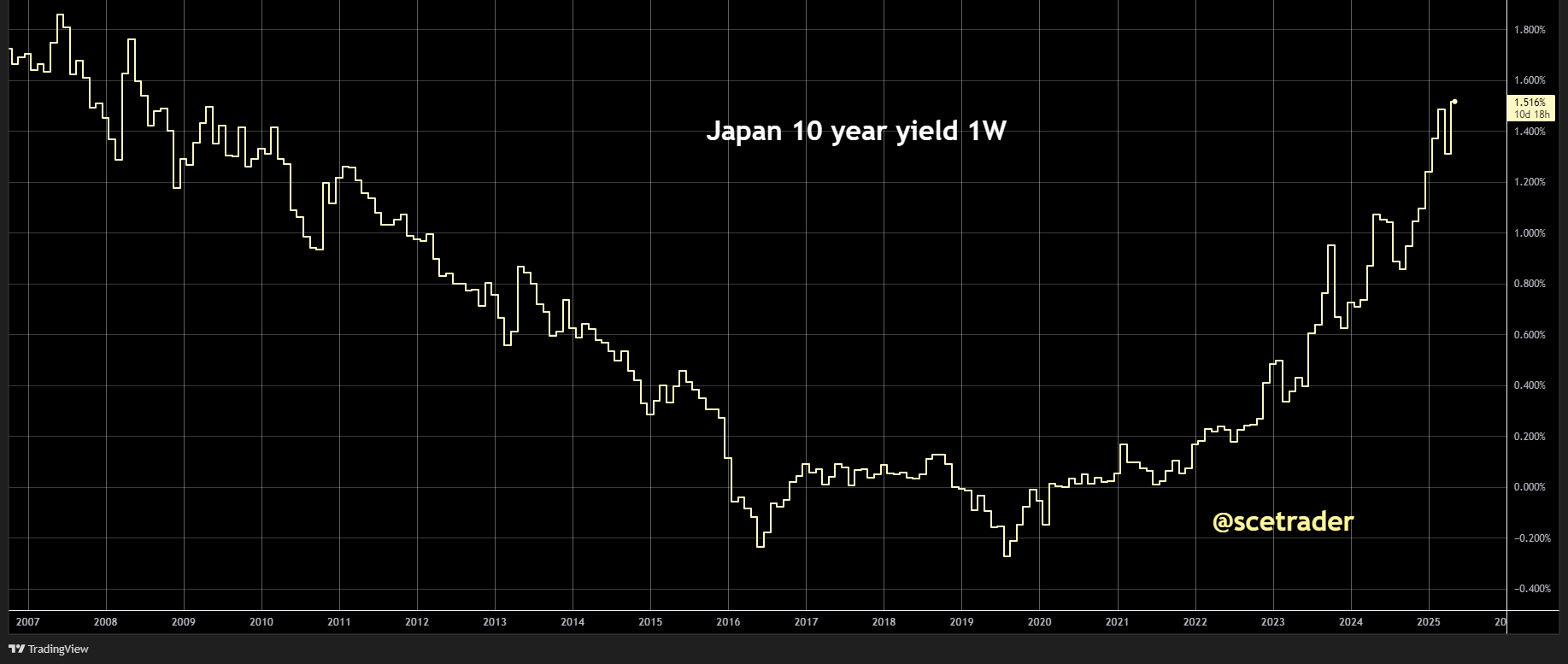

Europese beleggers zullen, net als elders in de wereld, vooral kijken naar de ontwikkelingen bij obligaties.

Opvallend is vooral de verdere stijging van de Japanse rente. Een 20-jarige Japanse staatsobligatie werd geveild met de zwakste vraag sinds 2012, wat de stijging van de rente verder aanwakkerde.

De Japanse tienjaarsrente staat inmiddels boven de 1,5%, een stijging van 1 basispunt, en daarmee op het hoogste niveau in jaren. Vooralsnog heeft dit geen directe impact op wereldwijde aandelenmarkten, maar het is een ontwikkeling die nauwlettend in de gaten moet worden gehouden.

De Amerikaanse tienjaarsrente blijft vrijwel onveranderd op 4,46% en fungeert daarmee als een lichte steun voor het sentiment. De Duitse rente opent de dag op 2,58%.

Hoewel renteontwikkelingen het sentiment tijdelijk kunnen drukken, zien we vooralsnog dat de Europese aandelenmarkten een vrij vriendelijke ondertoon behouden.

Het is de vraag of het telefoongesprek tussen Trump en Putin gisteren enige invloed zal hebben. Gezien Putin's eerdere tactieken van tijdrekken zonder resultaat, is enige scepsis op zijn plaats. Trump zal het naar verwachting als een diplomatiek succes willen presenteren, maar of dat ook zo uitpakt, valt nog te bezien. Eerst zien, dan geloven. (zie ook dit artikel.)

Op Wall Street zagen we gisteren een verdeeld beeld. De meeste indices sloten per saldo vlak. Binnen de technologiesector was na een zwakke start sprake van enig herstel.

De downgrade van de Amerikaanse overheidsschuld door Moody’s werd gerelativeerd. In feite komt Moody’s hiermee in lijn met eerdere verlagingen van S&P (2011) en Fitch (enkele jaren later).

Binnen de Magnificent Seven wisten de meeste aandelen zich na een lagere start te herstellen. Alleen Tesla bleef achter met een verlies van 2%.

De Amerikaanse beurs bevindt zich momenteel onder een tijdelijke weerstand. Als die wordt doorbroken, ligt een verdere rally in het verschiet. Lukt dat niet, dan kan de markt eerst een adempauze nemen.

In Azië zien we vanochtend overwegend hogere koersen. De Hang Seng in Hongkong stijgt 1,3%, terwijl de Kospi in Zuid-Korea achterblijft met een beperkte winst. Dat zou erop kunnen wijzen dat chipaandelen het vandaag wat rustiger aan doen.

China heeft ook een verklaring afgelegd over aanpassingen door de Verenigde Staten van de exportbeperkingen voor chips. Volgens China ondermijnt de VS hiermee het eerder in Genève bereikte overlegakkoord. (zie artikel.)

Op valutagebied noteert de euro op 1,1250 ten opzichte van de dollar. De dollar verzwakte gisteren fors na de kredietverlaging door Moody’s, en leverde over de gehele linie terrein in. Tegen de yen staat de dollar op 144,8.

Bij de grondstoffen beweegt goud nog altijd zonder duidelijke richting en noteert nu lager op $3.210. Wij zitten al sinds een zeer gunstig niveau op een stijging van goud en hebben recent de helft van onze positie verkocht. De resterende helft laten we liggen als een free ride.

De olieprijs is de afgelopen dagen wat hersteld, maar liet vannacht geen duidelijke richting zien. Koffie stijgt met 2%, terwijl granen iets inleveren.

Bij industriële metalen verliest koper opnieuw terrein. Het lukt de koperprijs voorlopig niet om op te veren, ondanks de hoop op stimuleringsmaatregelen uit China.

In de crypto-markt zien we bij Bitcoin opnieuw een herstel. De koers bewoog de afgelopen dagen zijwaarts tot licht dalend, maar vannacht zagen we opnieuw een poging om de oude toppen te benaderen. Wij krijgen de indruk dat Bitcoin op termijn wil uitbreken naar boven, al is daar mogelijk een nieuwe impuls voor nodig.

Bj de aandelen die gelinkt zijn aan crypto zagen we positieve tot gemengde signalen. MicroStrategy was hoger, nadat het bekend maakte weer Bitcoin te hebben bijgekocht.

De GENIUS Act is nog niet aangenomen, maar heeft maandagavond wel een belangrijke procedurele stemming in de Amerikaanse Senaat overleefd. Het wetsvoorstel, dat regels opstelt voor stablecoins in de VS, is daarmee dichter bij goedkeuring dan ooit. Zie artikel.

Samenvattend constateren we dat de toon in de markt overwegend positief blijft. Tegelijkertijd zoeken beleggers duidelijk naar richting, na het sterke herstel van de afgelopen tijd. De start voort Europa is dan ook onduidelijk, maar op basis van de futures iets hoger, op dit moment.

De afwezigheid van bedrijfsnieuws betekent dat macro-economisch en geopolitiek nieuws vandaag de boventoon zal voeren. Dat kan positief uitvallen, maar even goed tegenvallen als markten te weinig overtuiging zien.

Nu op weg naar de opening.

Op onze website meer, inclusief een database met duizenden artikelen.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.