☕️ SCE Trader: Morning Call dinsdag 18 november - Lager met tech uitverkoop

Meer op onze website, waar we vandaag weer aan verschillende zaken aandacht gaan besteden. Let op: veel berichten, zoals resultaten, worden op onze website geanalyseerd met een visie op het aandeel

De huidige signalen wijzen op een lagere start van de Europese beurzen met Europese futures rond de 1,3% lager.

• Europese opening lager; rebound later mogelijk.

• Tech onder druk; Nvidia-ecosysteem vormt kern van de zwakte.

• Renteschokken Japan en lagere kans op VS-renteverlaging verslechteren sentiment.

• Azië fors omlaag; chips en tech leiden de daling.

• Crypto zwak; Bitcoin technisch kwetsbaar richting 85.000–78.000.

De handel opent met een negatieve toon, waarbij Wall Street onder druk stond en de Amerikaanse futures opnieuw lager bewegen. In Azië is eveneens brede koersdruk zichtbaar. Later op de dag kan eventueel een technische rebound ontstaan, maar dat beoordelen we op dat moment.

Dat AkzoNobel en Axalta gaan fuseren, zoals inmiddels bekend is, lijkt op dit moment niet voldoende gewicht te hebben om het bredere beursbeeld te beïnvloeden. AkzoNobel staat voorbeurs lager. Voor AkzoNobel geldt dat een fusie weliswaar tot synergievoordelen kan leiden, maar dat we nog steeds geen aanleiding zien om met het aandeel iets te doen.

Ook de Investors Day van Rheinmetall lijkt geen gamechanger te worden binnen een sentiment dat vooral in technologie zwak blijft. De markten krijgen vandaag opnieuw te maken met druk op technologie. Althans bij de opening.

Wat opvalt, is dat vooral aandelen die gelieerd zijn aan NVIDIA verkoopdruk kennen, net als veel andere tech- en chipgerelateerde namen. Dat betekent dat de markt zich steeds meer zorgen maakt over de cijfers die NVIDIA woensdag zal presenteren. Deze cijfers zullen waarschijnlijk zeer sterk zijn, maar dat is niet meer het punt.

Het draait nu om hoe alle partijen die zaken doen met NVIDIA hun financiering hebben gestructureerd. Dat kan woensdag en mogelijk ook op de dag erna bepalend worden voor de korte-termijnstemming.

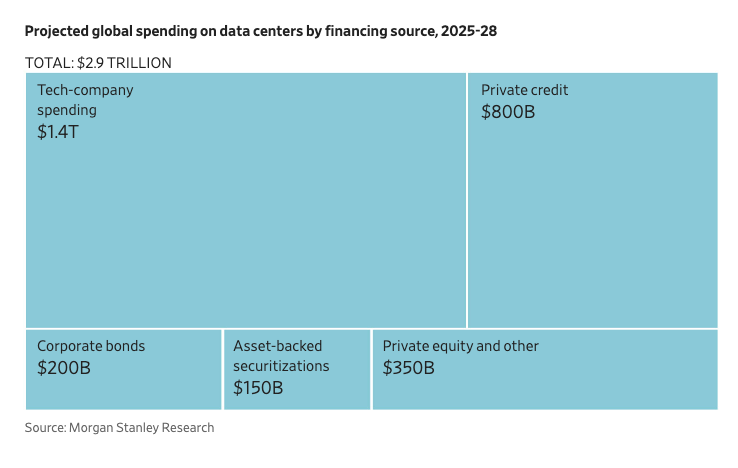

Hier is een mooie visualisatie van wie de bouw van het AI-datacenter financiert. Van de geprojecteerde 2,9 biljoen dollar aan uitgaven in 2025-2028 is ongeveer 1,4 biljoen dollar afkomstig van techbedrijven, terwijl de private kredietverlening ongeveer 800 miljard dollar bedraagt en de rest afkomstig is van PE en andere financieringen, bedrijfsobligaties en ABS.

Op de obligatiemarkten valt op dat vooral de Japanse rente nauwlettend in de gaten moet worden gehouden. De lange rente loopt op en de tienjarige rente staat inmiddels op 1,75 procent. Deze beweging kan impact hebben op de zogenaamde carry trade.

De Amerikaanse rente staat op 4,12 procent en de Duitse rente begint de dag op 2,71 procent.

Op Wall Street was sprake van brede zwakte. Hoewel er pogingen waren om te herstellen, waren die te beperkt om de markt te ondersteunen. Ook liep de VIX, de angstgraadmeter, verder op. Niet alleen technologie moest terrein prijsgeven, ook de bredere markt liet verkoopdruk zien.

Hoewel er enkele winnaars waren, vond de meeste "pijn" opnieuw plaats in technologie. Hierdoor neemt de spanning rond de cijfers van NVIDIA verder toe.

Daarnaast maakt de markt zich zorgen over het wisselvallige beleid van Donald Trump en de mogelijke effecten daarvan. Ook de kans op een renteverlaging in december is fors afgenomen, wat eveneens op het sentiment drukt.

In Azië noteren de beurzen stevig lager. De Koreaanse Kospi staat 3,1 procent in de min. De Nikkei verliest 3 procent en Taiwan daalt 2,5 procent. Tech en chips liggen overal zwaar. De druk op technologie houdt daarmee duidelijk aan.

Bij valuta noteert de euro op 1,16 tegenover de dollar. De dollar noteert 155,1 tegenover de yen.

Bij grondstoffen zien we dat goud 34 dollar lager staat op 4.011 dollar, wat duidt op winstnemingen. De olieprijs daalt met 0,6 procent. Ook andere grondstoffen staan onder druk.

Timmerhout zakt 3 procent. Zilver levert 2 procent in en koper noteert eveneens lager. Bij granen is het beeld gemengd, maar van echt enthousiasme is nog geen sprake, ondanks signalen dat China opnieuw sojabonen zou inkopen.

Op de crypto-markten gaat vrijwel alles mis. Er heerst brede zwakte, met Bitcoin op 90.370 dollar. De druk neemt toe, zowel bij Bitcoin als bij altcoins. Technisch oogt Bitcoin steeds zwakker. De discussie laait op of Bitcoin inmiddels een sentimentindicator is voor de bredere risicobereidheid.

Op basis van de grafieken is een daling richting 78.000 dollar in een worstcasescenario niet uit te sluiten. Eerste steun ligt bij 85.000 dollar, maar op dit moment is er weinig zekerheid. Historisch gezien zijn grote dalingen vaker gevolgd door een herstel, maar dat neemt niet weg dat het beeld nu fragiel is.

Crypto-gerelateerde aandelen dalen stevig. Toch verwachten wij op termijn nog een keer een hype in deze hoek. Sterke spelers zullen dit overleven. Een nieuwe opleving is niet uitgesloten, onder meer omdat de familie van Donald Trump grote posities heeft die nog moeten worden afgebouwd. Daardoor achten wij het niet onmogelijk dat er nog pogingen komen om een rally te forceren.

Samenvattend is het sentiment vandaag ronduit negatief. Maar die negatieve lading is inmiddels zo breed dat vaak juist dan een technische opleving kan ontstaan. Op meer dan dat rekenen we op dit moment overigens niet. Van een echte barst in de huidige AI-bubbel is nog geen sprake, mede omdat de Amerikaanse overheid op meerdere manieren kan ingrijpen om steun te verlenen.

Toch doet alles wat we nu zien denken aan eind jaren negentig, toen steeds grotere bewegingen omlaag werden afgewisseld met scherpe rebounds. De financiële structuren rondom AI-financiering herinneren daarnaast aan de aanloop richting 2008 (zie bericht).

Uiteindelijk verwachten wij dat er een crash zal plaatsvinden. Dat hoeft nu nog niet te gebeuren, maar het risico neemt toe. Voorlopig achten we nog enkele hype-bewegingen omhoog mogelijk. Maar eerst volgt nu een sell-off om 9 uur.

Nu op weg naar de opening.

Op onze website meer, inclusief een database met duizenden artikelen.

© 2025 SCEtrader.nl - Alle rechten voorbehouden.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.