🩸 LNG: QatarEnergy: mogelijk force majeure langlopende LNG-contracten

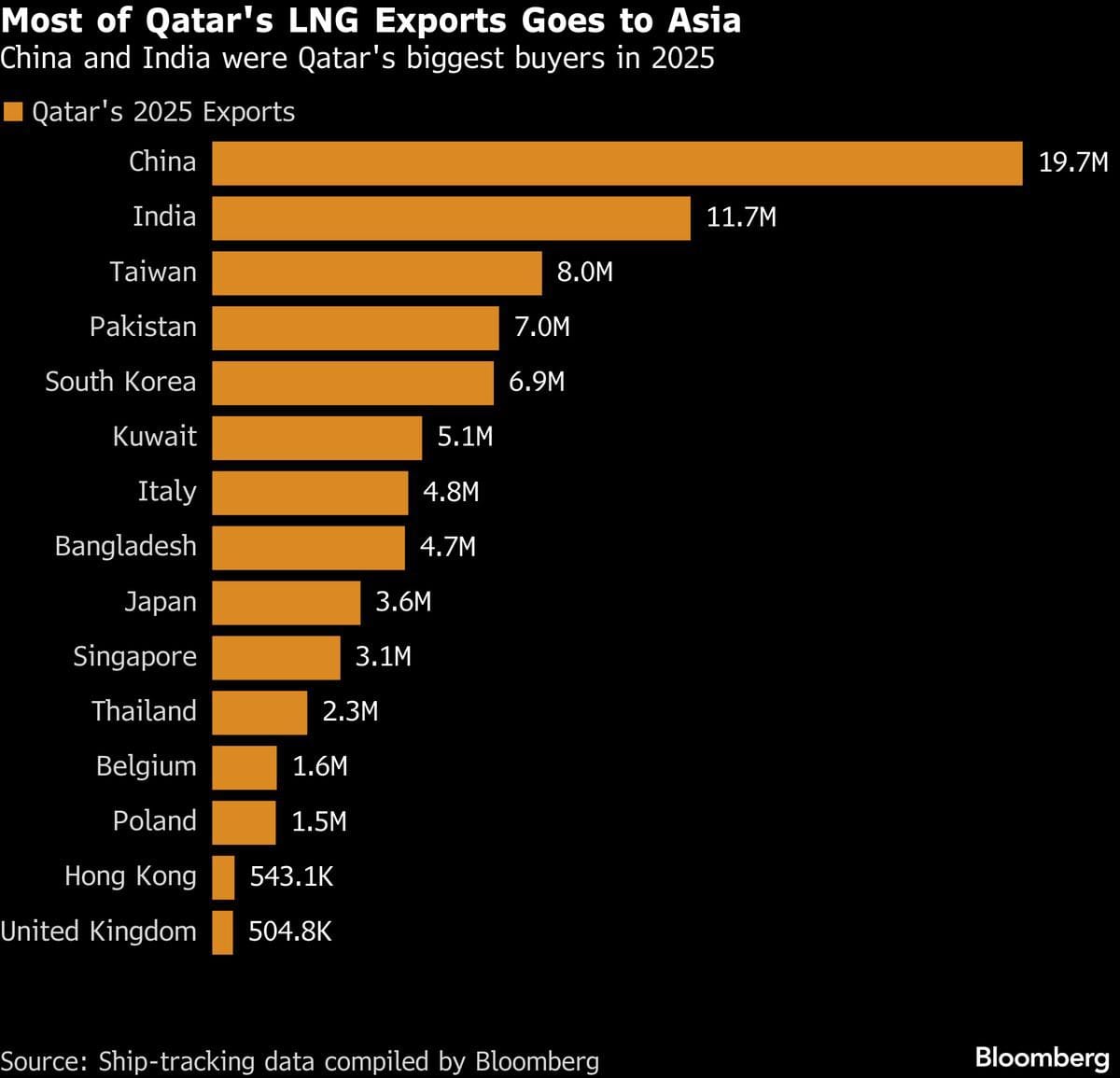

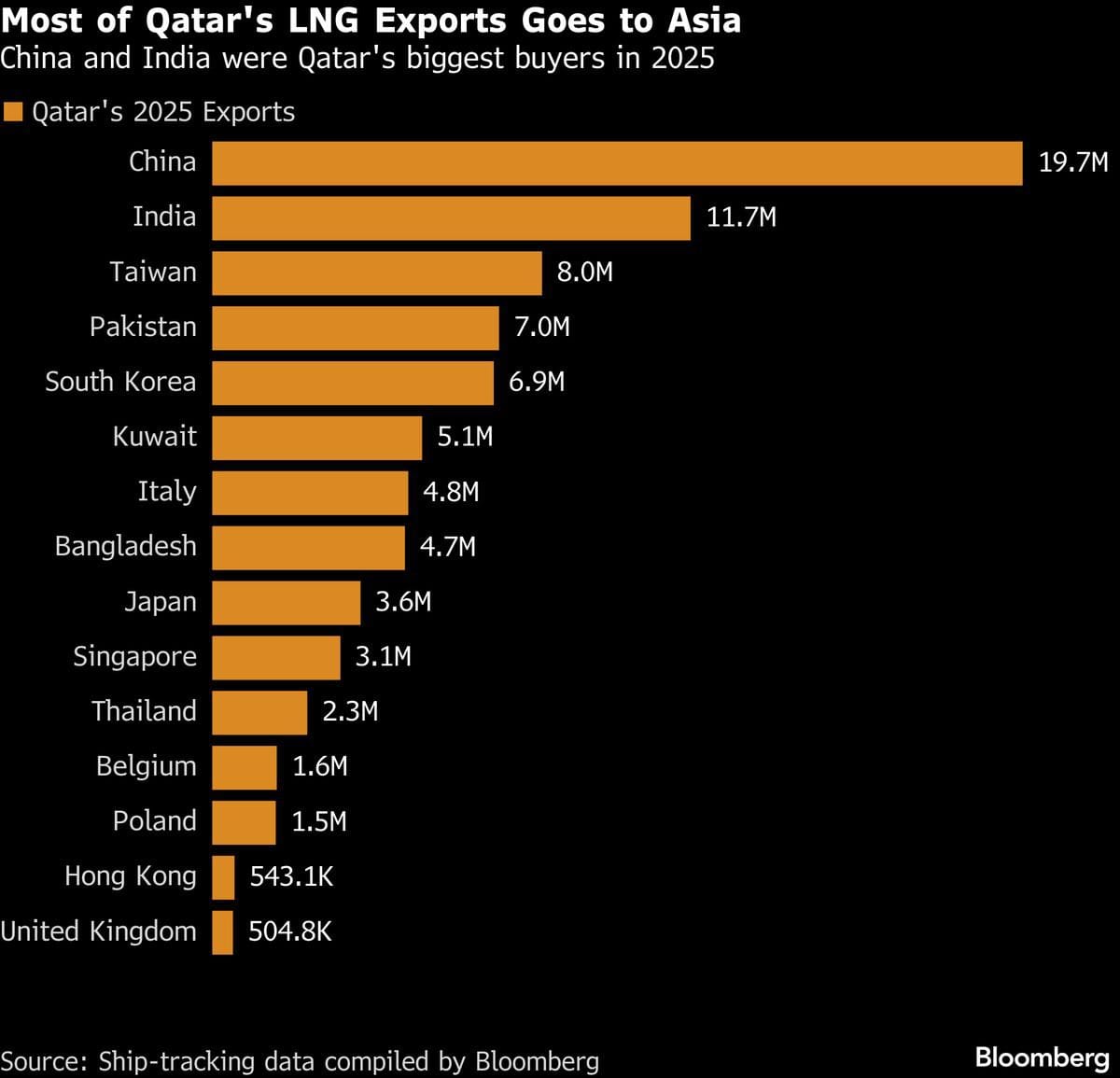

Er is zojuist naar buiten gekomen dat de CEO van QatarEnergy heeft aangegeven dat het bedrijf mogelijk force majeure moet afkondigen op langlopende LNG-contracten, mogelijk voor een periode tot vijf jaar. Dit raakt leveringen aan onder andere Italië, België, Zuid-Korea en China. (bron: Reuters)

De aanleiding is uitzonderlijk zwaar. Volgens QatarEnergy is circa 17 procent van de LNG-exportcapaciteit uitgeschakeld na aanvallen vanuit Iran op energie-infrastructuur in Qatar. Twee van de veertien LNG-treinen en één gas-to-liquids faciliteit zijn beschadigd. Dit betekent dat ongeveer 12,8 miljoen ton LNG per jaar voor een periode van drie tot vijf jaar uit de markt verdwijnt.

Wil je alle artikelen kunnen lezen en elke podcast beluisteren? Neem dan een abonnement en krijg toegang tot alle artikelen en de database met duizenden berichten.

De financiële impact is direct zichtbaar. Het bedrijf spreekt over een verlies van circa 20 miljard dollar aan jaarlijkse omzet. Tegelijkertijd is dit geen geïsoleerde schade. Ook andere energieproducten worden geraakt. Condensaat daalt met ongeveer 24 procent, LPG met 13 procent, helium met 14 procent en naphtha en zwavel met circa 6 procent.

Waarom dit een structureel negatief signaal is

Dit nieuws moet niet worden gezien als een tijdelijke verstoring, maar als een structurele aanbodschok in de wereldwijde energiemarkt.

Wanneer een speler als Qatar, één van de grootste LNG-exporteurs ter wereld, meerdere jaren capaciteit verliest, ontstaat er een fundamenteel tekort in het systeem. Dit komt bovenop een markt die al strak is door geopolitieke spanningen en beperkte spare capacity.

Voor Europa is dit direct problematisch. Sinds het wegvallen van Russisch gas is LNG de belangrijkste buffer geworden. Landen zoals Italië en België zijn afhankelijk van stabiele importstromen. Wanneer deze onder druk komen te staan, ontstaat er direct spanning in de energievoorziening.

Impact op prijzen en inflatie

Minder aanbod betekent in deze markt vrijwel automatisch hogere prijzen. Zeker wanneer Aziatische vraag blijft concurreren om dezelfde volumes.

Dat vertaalt zich niet alleen naar hogere gasprijzen, maar ook naar bredere inflatiedruk. Energie blijft een kerncomponent in de kostenstructuur van industrie en transport. Hogere inputkosten werken door in marges en uiteindelijk in consumentenprijzen.

Dit zet centrale banken opnieuw onder druk. Terwijl er geprobeerd wordt inflatie te stabiliseren, kan een nieuwe energiepiek dit proces vertragen of zelfs omkeren.

Effect op Europese aandelen

Voor Europese aandelenmarkten is dit duidelijk negatief.

Energie-intensieve sectoren zoals chemie, staal en industrie krijgen te maken met oplopende kosten. Tegelijkertijd neemt de onzekerheid toe, wat vaak leidt tot lagere waarderingen.

Daarnaast ontstaat er een tweede orde effect. Bedrijven stellen investeringen uit, consumenten worden voorzichtiger en economische groei kan verder afzwakken.

Geopolitieke dimensie

De context is minstens zo belangrijk als de cijfers.

De aanvallen volgen op escalatie tussen Iran en Israël, waarbij energie-infrastructuur expliciet doelwit is geworden. Dit betekent dat energie niet langer alleen een economische factor is, maar opnieuw een direct geopolitiek wapen.

Zolang de situatie niet stabiliseert, blijft het risico op verdere verstoringen aanwezig. De CEO van QatarEnergy gaf zelf aan dat productie pas kan worden hervat wanneer de vijandelijkheden stoppen.

Conclusie

De mogelijke force majeure van QatarEnergy, gecombineerd met het daadwerkelijke verlies van capaciteit, markeert een duidelijke verslechtering van de mondiale energiebalans.

Voor Europa betekent dit hogere prijsrisico’s, druk op de industrie en een toename van macro-economische onzekerheid. Dit is geen ruis in de markt, maar een fundamentele verschuiving in het aanbodprofiel van energie.

🔵 English version

QatarEnergy: Iran attacks hit LNG capacity and raise risk of prolonged supply shock

Breaking news confirms that QatarEnergy’s CEO has warned the company may need to declare force majeure on long-term LNG contracts for up to five years, impacting supplies to Italy, Belgium, South Korea and China.

The underlying cause is severe. Iranian attacks have knocked out around 17 percent of Qatar’s LNG export capacity. Two of the country’s fourteen LNG trains and one gas-to-liquids facility were damaged, removing approximately 12.8 million tons per year of LNG from the market for an estimated three to five years.

The financial impact is substantial, with around $20 billion in annual revenue at risk. The disruption extends beyond LNG. Condensate exports are expected to drop by roughly 24 percent, LPG by 13 percent, helium by 14 percent, and both naphtha and sulphur by around 6 percent.

Why this is structurally negative

This should not be viewed as a temporary disruption but as a structural supply shock in global energy markets.

When a major exporter like Qatar loses capacity for multiple years, it creates a fundamental imbalance. This comes on top of an already tight market shaped by geopolitical tensions and limited spare capacity.

For Europe, this is particularly problematic. LNG has become a critical substitute for Russian gas. Countries such as Italy and Belgium rely heavily on stable LNG imports. Any disruption directly weakens energy security.

Impact on prices and inflation

Lower supply in a competitive global market leads to higher prices, especially as Asia continues to compete for LNG volumes.

This feeds directly into broader inflation. Energy remains a key input cost across industries, and rising prices compress margins and ultimately impact consumers.

This also complicates central bank policy. A renewed energy-driven inflation wave could delay or reverse progress in stabilizing prices.

Impact on European equities

For European equity markets, the implications are clearly negative.

Energy-intensive sectors such as chemicals, industrials and manufacturing face rising cost pressure. At the same time, uncertainty increases, which typically leads to lower valuations.

There is also a second-order effect. Companies may delay investments, consumers may reduce spending, and economic growth could weaken further.

Geopolitical dimension

The geopolitical backdrop is critical.

The attacks follow escalation between Iran and Israel, with energy infrastructure now directly targeted. This reinforces the role of energy as a geopolitical weapon rather than just an economic commodity.

As long as tensions persist, the risk of further disruptions remains elevated. QatarEnergy’s CEO explicitly stated that production recovery depends on the cessation of hostilities.

Conclusion

The potential force majeure and confirmed loss of LNG capacity represent a clear deterioration in the global energy balance.

For Europe, this translates into higher price risks, pressure on industrial competitiveness and increased macroeconomic uncertainty. This is not noise, but a structural shift in the global energy supply landscape.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.