🩸 Iran: Tijdelijk staakt-het-vuren zorgt voor risk-on modus - Maar kan dit standhouden?

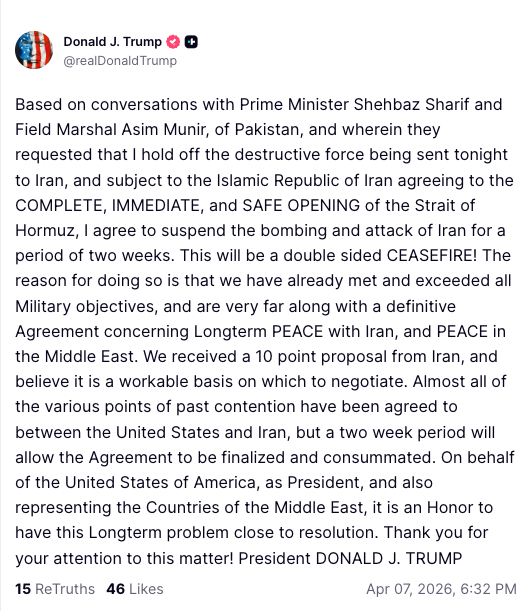

De aankondiging van Donald Trump dat de Verenigde Staten de aanvallen op Iran tijdelijk opschorten voor een periode van twee weken, markeert een duidelijke verschuiving in het geopolitieke speelveld. De beslissing volgt op diplomatieke druk vanuit Pakistan en signalen dat er vooruitgang wordt geboekt richting een bredere overeenkomst, inclusief het heropenen van de Straat van Hormuz.

- Verenigde Staten pauzeren militaire acties tegen Iran voor twee weken

- Voorwaarde is heropening van de Straat van Hormuz en verdere onderhandelingen

- Iran heeft een 10-puntenvoorstel ingediend dat als basis dient voor een mogelijke deal

De directe impact ligt bij de energiemarkten en risicosentiment. De heropening van de Straat van Hormuz vermindert de kans op een structureel aanbodtekort in olie, wat druk op energieprijzen verlaagt en ruimte geeft aan aandelenmarkten om op te veren. Tegelijk blijft de situatie fragiel, aangezien het slechts een tijdelijke pauze betreft en geen definitieve oplossing.

Investment view

De markten reageren duidelijk positief op deze ontwikkeling en dat zal naar verwachting ook zichtbaar zijn bij de opening van de Europese beurzen. De afname van geopolitieke spanning zorgt ervoor dat risicobereidheid toeneemt en beleggers opnieuw kapitaal richting aandelen alloceren.

- Europese beurzen zullen waarschijnlijk sterk hoger openen door afnemende spanningen

- Dips worden naar verwachting gekocht zolang het staakt-het-vuren standhoudt

- De heropening van de Straat van Hormuz verlaagt de druk op olie en inflatieverwachtingen

- Iran kan deze uitkomst framen als een morele overwinning, wat de machtspositie van het regime versterkt

- Handhaving van het staakt-het-vuren blijft complex door uiteenlopende belangen en beperkte controle op alle actoren

- Structurele spanningen blijven bestaan, waardoor dit eerder een tijdelijke reset is dan een duurzame oplossing

- Energieaanvoer blijft kwetsbaar ondanks de deal, aangezien volledige normalisatie tijd nodig heeft

- Markten zullen gevoelig blijven voor headlines, met snelle shifts in positionering bij elk nieuw signaal

- De deal lijkt in de huidige vorm vooral ontworpen om tijd te kopen, gezien de grote verschillen tussen beide partijen

- Beleggers bewegen terug naar risico doordat defensieve posities worden afgebouwd en kapitaal opnieuw wordt ingezet

- Short covering kan de opwaartse beweging versterken, zeker bij een sterke opening in Europa

- Positionering verschuift richting groei- en technologieaandelen door lagere inflatieverwachtingen

- Het risico op snelle sentimentomslag blijft hoog bij negatieve headlines rondom het staakt-het-vuren

- De beperkte feitelijke heropening van de Straat van Hormuz kan later alsnog voor teleurstelling zorgen in de markt

De kern van de beweging zit in positionering. Beleggers die defensief gepositioneerd waren vanwege het risico op escalatie, worden nu gedwongen om risico terug te kopen. Dat creëert een omgeving waarin korte termijn rallies versneld kunnen worden door short covering en herallocatie naar aandelen.

Tegelijk moet worden benadrukt dat dit staakt-het-vuren uiterst wankel is. De onderliggende conflicten zijn niet opgelost en de verschillen tussen beide partijen blijven groot. Dat betekent dat de huidige risk-on beweging vooral gedreven wordt door afnemende acute angst, niet door een structurele verbetering van de geopolitieke situatie.

De vrije doorgang in de Straat van Hormuz is in dit kader cruciaal. Deze route is een sleutelader voor de mondiale energievoorziening. Het openhouden ervan verlaagt direct de kans op aanbodschokken, wat positieve implicaties heeft voor inflatie, renteverwachtingen en daarmee waarderingen van aandelen.

Voor kapitaalmarkten betekent dit dat de neerwaartse tail risk tijdelijk afneemt. Dat creëert ruimte voor multiple expansion, vooral in sectoren die gevoelig zijn voor rente en energieprijzen. Denk aan technologie en cyclische waarden, die profiteren van lagere inflatieverwachtingen en verbeterde liquiditeit.

Toch blijft de asymmetrie duidelijk aanwezig. Het huidige akkoord heeft alle kenmerken van een tijdelijke oplossing die ontworpen is om tijd te kopen. De fundamentele verschillen tussen de Verenigde Staten en Iran zijn niet verdwenen, en het risico dat het staakt-het-vuren wordt geschonden blijft aanzienlijk.

Daarnaast wordt deze ontwikkeling binnen Iran waarschijnlijk gezien als een morele overwinning voor het regime. Dat kan de onderhandelingspositie verharden en de kans vergroten dat het proces alsnog vastloopt.

De conclusie voor positionering is helder. De markt kijkt op dit moment naar boven en zal dat blijven doen zolang het staakt-het-vuren intact blijft. Tegelijk moet rekening worden gehouden met snelle sentimentomslagen zodra er signalen komen dat de overeenkomst onder druk staat.

Onze visie is dat deze beweging vooral technisch en positioneel gedreven is. Voor de korte termijn blijven we positief en zien we dat kapitaal opnieuw richting aandelen stroomt. Tegelijk erkennen we dat de structurele risico’s niet verdwenen zijn en dat dit type overeenkomst een aanzienlijke kans heeft om uiteindelijk te falen.

Opvallende zaken en risico’s rond het akkoord

De inhoud van het Iraanse voorstel en de eerste signalen rond de uitvoering laten zien dat de huidige overeenkomst verre van een definitieve oplossing is en eerder lijkt te functioneren als een tactische pauze.

De tien punten van Iran zouden onder meer bestaan uit het opheffen van alle sancties, het behouden van steun aan proxies, controle over de Straat van Hormuz en het heffen van transitvergoedingen als vorm van compensatie. Dat zijn voorwaarden die door de Verenigde Staten en bondgenoten in deze vorm niet geaccepteerd zullen worden. Dit onderstreept dat de huidige deal vooral tijd koopt en geen structurele doorbraak vormt.

Daarnaast circuleren signalen dat een heropening van de Straat van Hormuz in de praktijk zeer beperkt kan zijn. Er wordt gesproken over slechts 10 tot 15 schepen per dag die passage krijgen, onder goedkeuring van Iran en in coördinatie met de IRGC, mogelijk zelfs met betaling van tol. Ten opzichte van de pre-oorlogse capaciteit van circa 100 tot 120 schepen per dag betekent dit slechts een minimale verruiming en geen volledige normalisatie van de energiestromen.

Dit impliceert dat de markt mogelijk te optimistisch reageert op het begrip “heropening”, terwijl de feitelijke impact op de fysieke oliestromen beperkt kan blijven. Voor energieprijzen betekent dit dat neerwaartse druk mogelijk minder sterk is dan momenteel ingeprijsd.

Gelijktijdig zijn er aanwijzingen dat bepaalde conflictdomeinen buiten het akkoord vallen. Volgens uitspraken vanuit Israëlische hoek, waaronder signalen rond Netanyahu, zou Hezbollah niet onder deze afspraken vallen. Dat betekent dat regionale spanningen via andere kanalen kunnen blijven doorlopen, zelfs als de directe confrontatie tussen de Verenigde Staten en Iran tijdelijk afneemt.

Voor beleggers betekent dit dat de huidige rally sterk afhankelijk is van perceptie en headline momentum, terwijl de onderliggende risico’s intact blijven en in sommige gevallen zelfs complexer worden.

🔵 English version

Iran: temporary ceasefire drives markets into risk-on mode

The announcement by Donald Trump to suspend military action against Iran for a two-week period marks a clear shift in the geopolitical landscape. The decision follows diplomatic pressure from Pakistan and signals of progress toward a broader agreement, including the reopening of the Strait of Hormuz.

- United States pauses military operations against Iran for two weeks

- Conditional on reopening the Strait of Hormuz and continued negotiations

- Iran has submitted a 10-point proposal forming the basis for a potential deal

The immediate impact is centered on energy markets and overall risk sentiment. Reopening the Strait of Hormuz reduces the probability of a structural oil supply shock, easing pressure on energy prices and allowing equities to rebound. At the same time, the situation remains fragile, as this is a temporary pause rather than a definitive resolution.

Investment view

Markets are clearly reacting positively to this development, and this momentum is likely to carry into European equity openings. The reduction in geopolitical tension increases risk appetite and drives capital back into equities.

- European markets are likely to open significantly higher on easing tensions

- Dips are expected to be bought as long as the ceasefire holds

- Reopening the Strait of Hormuz reduces pressure on oil and inflation expectations

- Iran can frame the outcome as a moral victory, strengthening regime positioning

- Enforcement of the ceasefire remains difficult given fragmented control dynamics

- Structural tensions remain unresolved, making this a temporary reset rather than a durable solution

- Energy flows remain fragile despite the deal, with normalization expected to take time

- Markets will stay headline-driven, with rapid positioning shifts on new developments

- The agreement appears primarily designed to buy time given the wide gap between both sides

- Investors are rotating back into risk as defensive positioning unwinds

- Short covering can accelerate the upside, especially into a strong European open

- Positioning is shifting toward growth and technology as inflation expectations ease

- The risk of sharp sentiment reversals remains elevated on negative headlines

- The limited practical reopening of Hormuz could later disappoint market expectations

The core of the move is driven by positioning. Investors who were defensively positioned due to escalation risks are now forced to re-enter risk assets. This creates an environment where short-term rallies can accelerate through short covering and capital reallocation into equities.

At the same time, the ceasefire remains highly fragile. The underlying conflict is unresolved, and key differences between both parties persist. This implies that the current risk-on move is driven by a reduction in immediate fear rather than a structural improvement in geopolitical stability.

The reopening of the Strait of Hormuz is critical in this context. As a major artery for global energy supply, its accessibility directly lowers the probability of supply shocks. This has positive implications for inflation, interest rate expectations and, ultimately, equity valuations.

From a capital markets perspective, downside tail risks are temporarily reduced. This opens the door for multiple expansion, particularly in sectors sensitive to rates and energy costs, such as technology and cyclicals, which benefit from easing inflation expectations and improved liquidity conditions.

However, asymmetry remains a key factor. The current agreement carries the characteristics of a temporary solution designed to buy time. Fundamental differences between the United States and Iran remain unresolved, and the risk of a breakdown in the ceasefire is still significant.

Additionally, within Iran this development is likely to be perceived as a moral victory for the regime. This could harden negotiation dynamics and increase the probability of the process ultimately stalling.

The conclusion for positioning is clear. Markets are currently biased to the upside and are likely to remain so as long as the ceasefire holds. However, investors should remain alert to rapid sentiment shifts if signs emerge that the agreement is deteriorating.

Our view is that this move is primarily technical and positioning-driven. In the short term, we remain constructive as capital flows back into equities. At the same time, structural risks remain intact, and this type of agreement carries a meaningful probability of failure.

Key inconsistencies and execution risks

The details emerging around Iran’s proposal and the potential implementation highlight that this agreement is far from a structural resolution and instead appears to be a tactical pause.

Iran’s reported ten-point framework includes full sanctions removal, continued support for proxy groups, control over the Strait of Hormuz and the introduction of transit fees as a form of compensation. These are conditions that the United States and its allies are highly unlikely to accept, reinforcing the view that this arrangement is primarily about buying time rather than achieving a durable settlement.

In parallel, early indications suggest that any reopening of the Strait of Hormuz could be highly restricted in practice. Reports point to only 10 to 15 ships per day being allowed to pass, subject to Iranian approval and coordination with the IRGC, potentially including toll payments. Compared to the pre-war flow of 100 to 120 vessels per day, this represents only a marginal easing rather than a true normalization of global energy flows.

This implies that markets may be overestimating the impact of a “reopening,” while the actual effect on physical oil supply remains limited. As a result, downward pressure on energy prices may be less pronounced than currently priced in.

At the same time, there are indications that key conflict fronts remain outside the scope of the agreement. According to signals linked to Israeli leadership, including references to Netanyahu, Hezbollah is not covered under the current framework. This suggests that regional tensions could persist through alternative channels even if direct U.S.-Iran hostilities temporarily de-escalate.

For investors, this reinforces that the current rally is heavily driven by perception and headline momentum, while underlying risks remain intact and, in some cases, increasingly complex.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.