Heijmans: stabiele groei en sterke uitvoering in uitdagende markt - Het aandeel

Wil je alle artikelen kunnen lezen en elke podcast beluisteren? Neem dan een abonnement en krijg toegang tot alle artikelen en de database met duizenden berichten.

Heijmans zet zijn positieve lijn voort, ondanks de aanhoudend complexe marktomstandigheden in de Nederlandse bouw- en woningensector. De onderneming wist in het derde kwartaal opnieuw solide resultaten neer te zetten, met een stijgende orderportefeuille, een stabiele marge en een goed gevulde pijplijn aan projecten binnen woningbouw, infrastructuur en duurzame energie.

• Orderportefeuille stijgt naar €3,3 miljard

• Outlook 2025 bevestigd met EBITDA-marge van circa 9%

• Sterke spreiding tussen woningbouw, infrastructuur en duurzame projecten

Heijmans profiteert van zijn brede positionering binnen de Nederlandse bouwketen, waarbij de onderneming zich onderscheidt met innovatie en duurzaamheid. Projecten zoals INCK in Eindhoven en de eerste elektrische, zelfrijdende asfaltwals onderstrepen de strategische focus op technologische vernieuwing en emissievrij bouwen.

Investment view

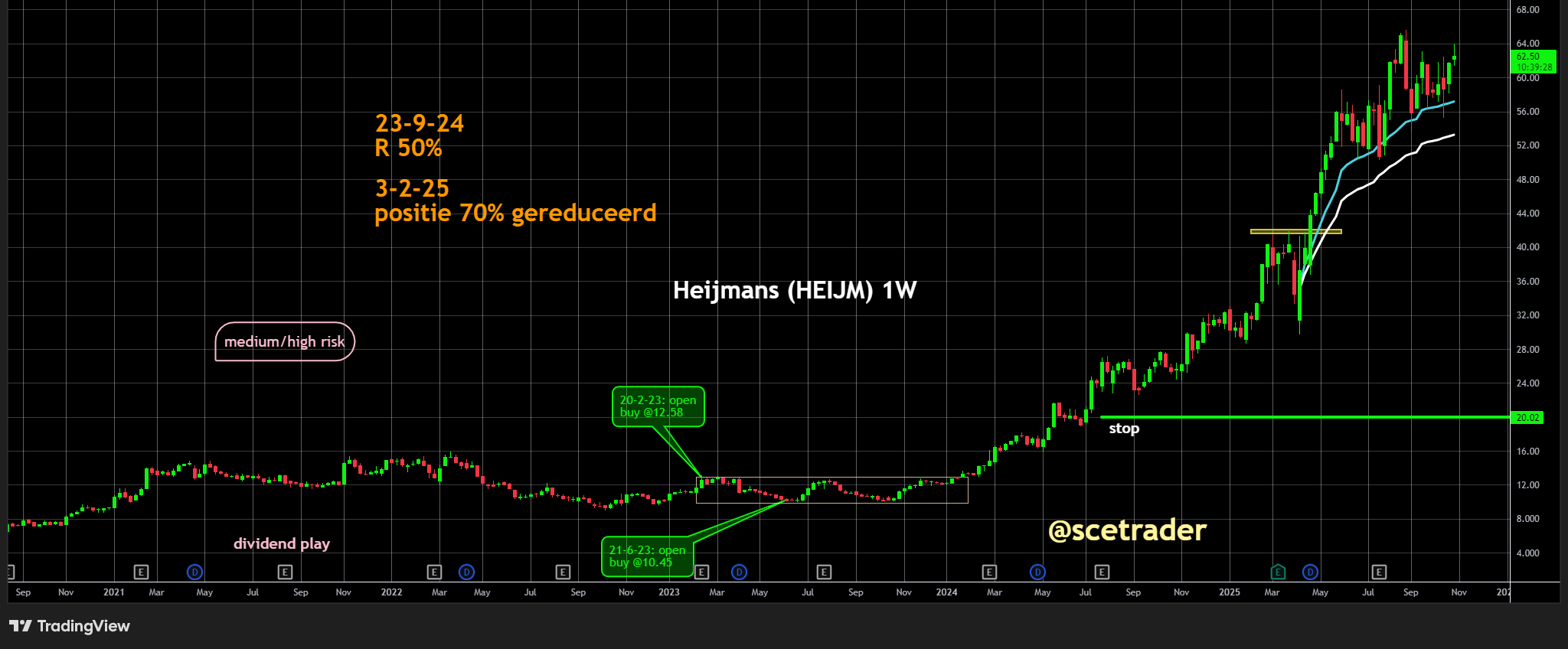

Wij zitten sinds uitstekende niveaus op een stijging van het aandeel Heijmans en behouden deze positie. De koers heeft zich sterk ontwikkeld, waardoor onze oorspronkelijke investering inmiddels een free ride is geworden. Wij zien op dit moment geen aanleiding om posities verder uit te breiden, maar verwachten wel dat de opwaartse trend zich in gematigder tempo kan voortzetten.

• Wij blijven zitten op een stijging van het aandeel

• Positie is inmiddels een free ride

• Verdere stijging mogelijk, maar minder steil dan in eerdere fases

De onderneming combineert een gezonde balans met een gedisciplineerde operationele uitvoering. De bevestiging van de outlook – met een verwachte omzet van circa €2,75 miljard en een onderliggende EBITDA-marge rond 9% – wijst op solide fundamentals, zelfs in een markt die onder druk staat door vergunningstrajecten, stijgende kosten en beleidsmatige onzekerheden.

De belangrijkste kracht van Heijmans ligt in de samenhang tussen woningbouw, infrastructuur en technische dienstverlening. De onderneming positioneert zich nadrukkelijk als speler die de woningnood koppelt aan infrastructuuroplossingen, een benadering die past bij de langetermijnvisie “Samen naar 2030”.

Toch blijft de marktdruk voelbaar, vooral in stedelijke woningbouw, waar institutionele beleggers terughoudend zijn geworden. Het is positief dat Heijmans in buitenstedelijke gebieden wel stabiele verkoop realiseert en dat de orderportefeuille groeit in kwaliteit. De strategische focus op maakbaarheid, duurzaamheid en digitalisering biedt een stevig fundament voor verdere groei op middellange termijn.

Wij blijven bij onze overtuiging dat Heijmans in staat is de komende jaren gecontroleerd door te groeien. De waardering is nog altijd redelijk, en hoewel de spectaculaire fase van koersstijgingen waarschijnlijk achter ons ligt, blijft het aandeel aantrekkelijk voor lange termijn beleggers die stabiliteit en dividendgroei zoeken.

Cijfers en outlook

Heijmans realiseerde in de eerste negen maanden van 2025 een omzet die in lijn ligt met de verwachtingen. De orderportefeuille steeg tot €3,3 miljard, tegen €2,7 miljard een jaar eerder, waarbij de kwaliteit van opdrachten toenam. De onderneming bevestigde haar outlook voor het volledige boekjaar, met een omzet van circa €2,75 miljard en een onderliggende EBITDA-marge van ongeveer 9%.

De vraag naar grondgebonden woningen in buitenstedelijke gebieden bleef robuust, terwijl de verkoop van appartementen in binnenstedelijke projecten wat trager verloopt. Binnen de divisie Werken leverde Heijmans een bijdrage aan Defensieprojecten, waaronder het Technologie Centrum Land in Leusden. Binnen Verbinden werd het onderhoud aan de Buitenveldertbaan van Schiphol succesvol afgerond.

Opmerkelijke zaken

De uitvoering van strategische projecten toont dat Heijmans zijn innovatieagenda actief invult. De introductie van de zelfrijdende elektrische asfaltwals is een belangrijke stap richting automatisering en emissieloos werken. Ook de toepassing van netbewuste energievoorzieningen in woningprojecten, zoals in Eindhoven, illustreert de integratie van duurzaamheid en technologie.

Daarnaast blijft de onderneming een consistent financieel beleid voeren. De kaspositie en balansverhoudingen zijn solide, wat ruimte biedt voor toekomstige investeringen zonder druk op de kapitaalstructuur.

Sterke punten

Heijmans beschikt over een goed gevulde orderportefeuille en een breed gespreide activiteitenbasis. De combinatie van woningbouw, infrastructuur en techniek zorgt voor veerkracht bij veranderende marktomstandigheden. De EBITDA-marge van circa 9% onderstreept de operationele discipline.

De onderneming loopt voorop in de toepassing van innovaties die de efficiëntie verhogen en de ecologische voetafdruk verkleinen. Dit versterkt de concurrentiepositie en draagt bij aan stabiele marges.

Zwakke punten

De woningmarkt blijft afhankelijk van beleidsmaatregelen, stikstofregels en trage vergunningverlening. Ook de afgenomen vraag in stedelijke gebieden vormt een structurele uitdaging. Hoewel Heijmans financieel solide is, kan verdere winstgroei worden beperkt door inflatoire kosten en concurrentiedruk in aanbestedingen.

Catalysts

De combinatie van een groeiende orderportefeuille, verdere digitalisering en duurzaamheidsprojecten vormt de belangrijkste groeimotor voor 2026. Nieuwe opdrachten in de energietransitie, infrastructuur en defensie versterken de lange termijn outlook.

Een stabiel politiek klimaat en versnelling in woningbouwvergunningen zouden de zichtbaarheid van toekomstige omzet verder kunnen verbeteren.

Conclusie

Heijmans heeft bewezen dat het zijn positie in de Nederlandse bouwmarkt verder kan versterken, ondanks een uitdagende omgeving. De onderneming combineert winstgevendheid met innovatiekracht en blijft profiteren van structurele vraag naar woningen en infrastructuur.

Onze positie in Heijmans blijft staan als free ride. Wij verwachten geen additionele aankopen op de huidige niveaus, maar zien wel ruimte voor een voortzetting van de opwaartse trend, zij het in rustiger tempo dan in het verleden. Heijmans blijft voor ons een kwalitatieve bouwonderneming met stabiele fundamenten en een geloofwaardig langetermijnperspectief.

🔵 English version

Heijmans: steady growth and strong execution in a challenging market

Heijmans continues its positive momentum, despite a complex environment in the Dutch construction and housing sector. The company once again delivered solid results in the third quarter, with a growing order backlog, a stable margin, and a well-diversified project pipeline spanning residential, infrastructure, and sustainability initiatives.

• Order backlog rises to €3.3 billion

• FY2025 outlook reaffirmed, EBITDA margin around 9%

• Balanced exposure across housing, infrastructure, and energy projects

Heijmans benefits from a diversified model and disciplined execution. Innovation and sustainability remain central to its strategy, exemplified by projects like INCK in Eindhoven and the introduction of Europe’s first electric self-driving asphalt roller.

Investment view

We have been long Heijmans from excellent entry levels and remain positioned for further upside. The position has become a free ride, as initial gains have secured our capital. While we do not plan to add at current levels, we continue to see potential for moderate appreciation.

• We stay long on Heijmans

• Position is now a free ride

• Further upside likely, but at a slower pace

Heijmans combines a sound balance sheet with strong operational discipline. The reaffirmed outlook for FY2025 — revenue of approximately €2.75 billion and an underlying EBITDA margin around 9% — reflects solid fundamentals, even amid regulatory and market headwinds.

The firm’s integrated approach across housing, infrastructure, and technical services positions it well for long-term growth. Its emphasis on linking housing development with infrastructure needs underpins the “Together towards 2030” strategy.

Although urban housing remains under pressure, rural demand is robust, and the quality of the order backlog continues to improve. Strategic pillars such as sustainability, digitalization, and “maakbaarheid” (buildability) create a strong foundation for medium-term expansion.

We remain confident that Heijmans can sustain controlled growth in the coming years. While the sharp rally is likely behind us, the stock remains appealing for long-term investors seeking stability and dividend growth.

Financials and outlook

Heijmans delivered results in line with expectations for the first nine months of 2025. The order backlog rose to €3.3 billion from €2.7 billion last year, with improving quality of contracts. The FY2025 outlook was reaffirmed, targeting revenue of about €2.75 billion and an EBITDA margin near 9%.

Demand for suburban housing remains robust, though inner-city apartment sales are slower. The company secured new contracts in defense and energy infrastructure, including the Technology Center Land and maintenance work at Schiphol’s Buitenveldertbaan.

Notable items

Innovation remains a defining theme for Heijmans. The introduction of the electric self-driving asphalt roller marks a significant leap toward automation and zero-emission construction. The integration of smart energy systems in residential projects further illustrates the company’s progress in sustainable engineering.

Financial discipline remains solid, with a stable balance sheet and sufficient liquidity to fund future growth without the need for additional capital.

Strengths

Heijmans maintains a strong, diversified project base across housing, infrastructure, and technical services. The 9% EBITDA margin highlights consistent execution. The company’s commitment to innovation and sustainability enhances its competitive position and margin resilience.

Weaknesses

The housing sector remains constrained by regulation, permitting delays, and slower investor demand in urban developments. Inflation and competitive bidding may limit profit expansion.

Catalysts

Growth in the order book, progress in digitalization, and large-scale energy transition projects remain key drivers into 2026. Government support for infrastructure and housing could further boost visibility.

Conclusion

Heijmans continues to strengthen its market position through consistent execution, innovation, and sustainable growth. Our long position remains intact as a free ride. While we do not plan to add at current levels, we anticipate further gains in a more gradual trend. The company’s fundamentals and strategic direction continue to justify confidence in its long-term trajectory.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.