Goud & zilver: Kans op nog een nieuwe melt-up reel aanwezig

For our international clients: a full English version follows after the Dutch text.

De goudrally die in 2025 zichtbaar is geworden, komt voor ons niet als een verrassing. Wij zijn eind 2023 bewust goud gaan kopen, juist omdat toen al duidelijk werd dat de vraagstructuur fundamenteel aan het veranderen was. Niet door speculatie of korte termijn macroverwachtingen, maar door een structurele verschuiving aan de vraagzijde van de markt.

De huidige stijging wordt niet gedragen door retailbeleggers of momentumhandel, maar door partijen die kopen ongeacht het prijsniveau. Dat is een wezenlijk ander uitgangspunt dan in eerdere goudcycli.

Wil je alle artikelen kunnen lezen en elke podcast beluisteren? Neem dan een abonnement en krijg toegang tot alle artikelen en de database met duizenden berichten.

Centrale banken als structurele en prijsongevoelige kopers

Centrale banken zijn uitgegroeid tot de dominante marginale koper van goud. Sinds het bevriezen van Russische centrale bankreserves is goud opnieuw gepositioneerd als strategisch reserve-instrument, los van geopolitieke risico’s en het dollarsysteem. Deze kopers handelen niet tactisch, maar strategisch, en accepteren hogere prijzen als onderdeel van langetermijnallocatie.

Dit verklaart waarom correcties in goud beperkt blijven en relatief snel worden opgevangen. Het aanbod van fysiek goud is beperkt, terwijl de vraag vanuit centrale banken structureel is en blijft toenemen.

ETF-stromen blijven uit, en dat is juist relevant

Opvallend is wat er níet gebeurt. ETF-instroom, die in eerdere goudrally’s een belangrijke rol speelde, is al jaren nauwelijks aanwezig. De afgelopen vier jaar zijn de netto ETF-stromen grotendeels vlak gebleven. Dat betekent dat een grote beleggersgroep nog niet actief participeert.

Juist dit gegeven onderstreept dat er nog geen sprake is van vraagverzadiging. De markt wordt momenteel gedragen door zogenoemde sticky demand, niet door euforie of breed gedragen positionering.

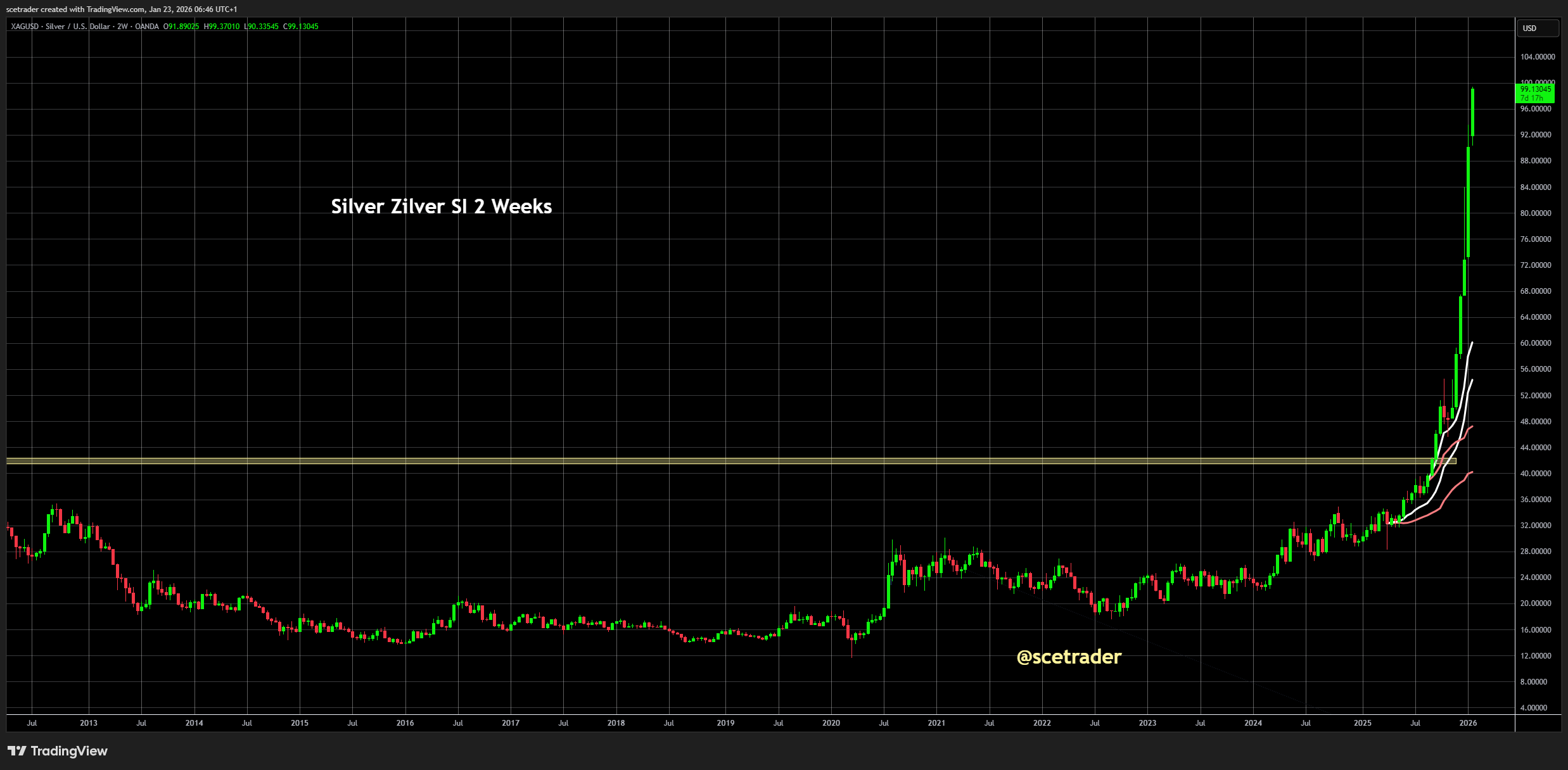

Zilver bewust links laten liggen

Wij laten zilver bewust links liggen. Uit ervaring weten wij dat zilver extreem volatiel kan zijn en vaak plotseling scherpe bewegingen laat zien die moeilijk te managen zijn. Zilver kan in korte tijd explosief stijgen, maar mist op dit moment de structurele vraagbasis die goud wel heeft.

Binnen edelmetalen ligt onze focus daarom nadrukkelijk bij goud.

Ruimte voor verdere stijging en mogelijk een melt-up

De combinatie van structurele centrale bankvraag, beperkte fysieke toevoer en het uitblijven van ETF-instroom wijst erop dat de goudmarkt zich nog niet in een eindfase bevindt. Integendeel, dit is het type marktomgeving waarin latere versnelling juist waarschijnlijker wordt.

Wanneer goud richting 5.000 dollar zou bewegen, verandert het speelveld. Dan komt retailparticipatie naar verwachting alsnog op gang en ontstaat FOMO-gedreven vraag. Historisch gezien is dat het stadium waarin prijsbewegingen niet afzwakken, maar versnellen.

Conclusie

Wij zijn eind 2023 goud gaan kopen omdat toen al duidelijk werd dat centrale banken structureel en op grote schaal goud accumuleren, terwijl andere beleggersgroepen nog grotendeels afwezig zijn. Dat beeld is sindsdien alleen maar sterker geworden.

Centrale banken bieden maximaal op goud, ETF-stromen zijn nog nauwelijks op gang gekomen en van vraagverzadiging is geen sprake. Zilver laten wij bewust links liggen, maar binnen edelmetalen blijven wij duidelijk gepositioneerd in goud. Zolang deze vraagstructuur intact blijft, achten wij verdere stijgingen en zelfs een melt-up een reëel scenario.

🔵 English version

Gold market: central banks drive structural demand while ETF flows remain conspicuously absent

The gold rally that became visible in 2025 does not come as a surprise to us. We deliberately started buying gold at the end of 2023, as it had already become clear at that point that the demand structure was fundamentally changing. This shift was not driven by speculation or short-term macro expectations, but by a structural change on the demand side of the market.

The current advance is not supported by retail investors or momentum trading, but by buyers who are indifferent to price levels. That represents a materially different setup compared to previous gold cycles.

Central banks as structural, price-insensitive buyers

Central banks have become the dominant marginal buyer of gold. Since the freezing of Russian central bank reserves, gold has been repositioned as a strategic reserve asset, detached from geopolitical risk and the dollar-based financial system. These buyers act strategically rather than tactically and accept higher prices as part of long-term reserve allocation.

This helps explain why corrections in gold remain relatively shallow and are absorbed quickly. Physical supply is limited, while demand from central banks is structural and continues to grow.

ETF flows remain absent, and that matters

What stands out is what has not happened. ETF inflows, which played a key role in previous gold rallies, have remained largely absent for years. Over the past four years, net ETF flows have been broadly flat, indicating that a major investor group has yet to participate.

This absence reinforces the view that the market is still far from demand saturation. Current price action is driven by sticky demand rather than broad-based enthusiasm.

Silver deliberately left aside

We deliberately leave silver aside. Based on experience, silver tends to exhibit extreme volatility, with sharp moves that are difficult to manage and often quickly reversed. While silver can surge explosively, it lacks the structural demand foundation that gold currently enjoys.

Within precious metals, our focus therefore remains firmly on gold.

Scope for further upside and a potential melt-up

The combination of structural central bank demand, constrained physical supply, and the absence of ETF participation suggests that the gold market is not in a late-stage phase. On the contrary, this is precisely the type of environment in which a later acceleration becomes more likely.

If gold were to approach the 5,000-dollar level, market dynamics would shift materially. Retail participation would likely emerge, triggering FOMO-driven demand. Historically, this is the phase in which price moves tend to accelerate rather than fade.

Conclusion

We began buying gold at the end of 2023 because it was already evident that central banks were accumulating gold on a structural and large-scale basis, while other investor groups remained largely absent. That thesis has only strengthened since.

Central banks are bidding aggressively for gold, ETF flows have barely started, and there is no sign of demand saturation. We deliberately leave silver aside, but within precious metals we remain clearly positioned in gold. As long as this demand structure remains intact, we see further upside and even the possibility of a later-stage melt-up.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.