🔥Fastned Q3 2025: recordomzet en uitbreiding naar negen landen - Het aandeel

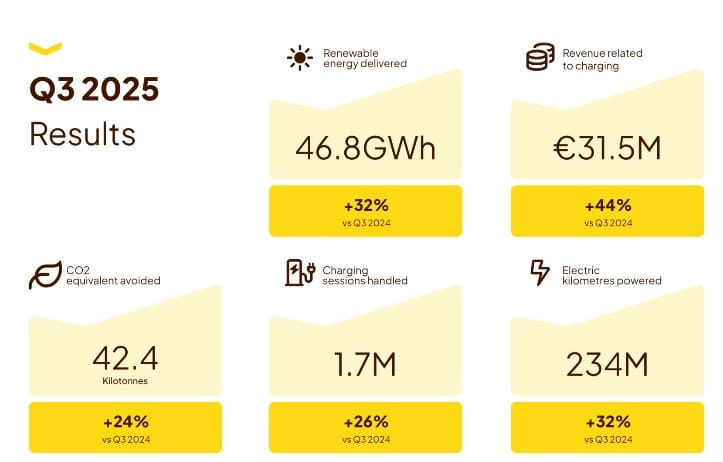

Fastned heeft over het derde kwartaal van 2025 sterke groeicijfers gepresenteerd. De omzet uit laadactiviteiten steeg met 44 procent jaar-op-jaar tot 31,5 miljoen euro, terwijl de afgeleverde duurzame energie toenam met 32 procent tot 46,8 GWh.

Daarmee noteerde het bedrijf nieuwe records op alle kernindicatoren. Het aantal laadbeurten steeg tot 1,7 miljoen en de brutowinst groeide met 40 procent tot 25,4 miljoen euro. De onderneming zette haar Europese expansie voort en opende haar eerste laadstations in Spanje, waarmee Fastned nu actief is in negen landen.

• Omzet gerelateerd aan laden: €31,5 miljoen (+44% YoY)

• Afgeleverde energie: 46,8 GWh (+32% YoY)

• Aantal stations: 380 operationeel in 9 landen, 30 in aanbouw

Fastned benadrukte dat de zomermaanden uitzonderlijk sterk waren dankzij toegenomen vakantieverkeer en de groei van het aantal elektrische voertuigen in Europa, dat inmiddels boven één miljoen nieuwe registraties in 2025 ligt.

De onderneming is bovendien bezig met haar derde obligatieronde van dit jaar, die eind oktober wordt afgesloten, en had eind kwartaal een solide kaspositie van 87 miljoen euro.

De openingen van het vlaggenschipstation in Gentbrugge (België) en de eerste locaties in Spanje onderstrepen de ambitie om richting 2030 een pan-Europees netwerk van 1.000 stations te realiseren.

Investment view

Wij zitten op een stijging. We zouden graag bijkopen, maar daarvoor moet het aandeel er eerst beter bij liggen op de chart. De cijfers van dit kwartaal bevestigen dat Fastned zijn groeipad stevig vasthoudt. De combinatie van hogere volumes, sterke margeontwikkeling en versnelde uitrol van nieuwe locaties geeft vertrouwen in de structurele winstgevendheid op langere termijn.

• Omzetgroei van 44% YoY bevestigt de sterke vraag naar snelladen.

• De brutomarge van €0,54 per kWh ligt op een robuust niveau.

• Het netwerk groeit richting 400 operationele stations voor einde jaar.

• Operationele EBITDA-marge blijft binnen de doelstelling van 35–40%.

• De kapitaalstructuur blijft solide met €87 miljoen aan kasmiddelen.

Fastned heeft laten zien dat het zijn operationele hefboom vergroot door hogere bezettingsgraden per station. Het aantal laadsessies per station per dag steeg met 13 procent, terwijl het rendement op geïnvesteerd kapitaal stabiel bleef op 16 procent. Dit toont dat de onderliggende stationseconomie gezond is, zelfs bij hoge investeringsvolumes. Strategisch gezien positioneert Fastned zich als één van de weinige spelers met een pan-Europees netwerk, wat op termijn schaalvoordelen en merksterkte zal opleveren.

Cijfers en outlook

De onderneming verwacht tegen het einde van 2025 tussen 400 en 425 operationele stations te hebben, met een omzet per station van meer dan 325.000 euro. Op langere termijn blijft het doel ongewijzigd: 1.000 stations vóór 2030. De operationele EBITDA-marge wordt gehandhaafd tussen 35 en 40 procent. Fastned richt zich verder op de optimalisatie van locaties, hogere laadsnelheden en uitbreiding in Zuid-Europa, met name Spanje en Italië, waar het eerste station dit jaar al werd geopend.

De combinatie van volumegroei, margehandhaving en internationale expansie wijst op aanhoudende winstgroei in de komende kwartalen. Met name de stijgende penetratiegraad van elektrische voertuigen in Duitsland, Frankrijk en België zal de vraag blijven stimuleren.

Sterke punten

Fastned beschikt over een uniek schaalbaar netwerk met meer dan 2.200 laders, waarvan de meeste met een capaciteit van 300–400 kW. Deze infrastructuur stelt het bedrijf in staat om de groei van de EV-markt te volgen zonder operationele bottlenecks. De focus op hoogwaardige locaties langs hoofdwegen zorgt voor hoge verkeersvolumes en structureel betere rendementen per station.

Daarnaast blijft de brutomarge per kWh stabiel, wat wijst op prijskracht en efficiënte kostenbeheersing. De gemiddelde bezettingsgraad per station stijgt nog steeds, wat aantoont dat de vraag sneller groeit dan het aanbod. Fastned’s model van volledig hernieuwbare energie en snelle service versterkt bovendien de merkwaarde, zeker in markten waar consumenten steeds meer waarde hechten aan duurzaamheid.

Een ander sterk punt is de nauwe samenwerking met beleidsmakers. CEO Michiel Langezaal vervult een actieve rol als voorzitter van ChargeUp Europe en heeft directe invloed op Europese regelgeving voor e-mobiliteit. Hierdoor kan Fastned profiteren van gunstige beleidsontwikkelingen, subsidies en versnelde vergunningstrajecten.

Zwakke punten

De kapitaalintensieve aard van het bedrijfsmodel blijft een belangrijk aandachtspunt. De voortdurende uitbreiding vergt aanzienlijke investeringen, en hoewel de obligatiecampagnes succesvol zijn, blijft Fastned afhankelijk van toegang tot externe financiering.

Ook de concurrentie neemt toe, met gevestigde spelers zoals Ionity, TotalEnergies en Tesla Supercharger die eveneens hun netwerk uitbreiden. Hierdoor kan de druk op tarieven toenemen in specifieke regio’s met hogere dichtheid van laadpunten.

Verder is de winstgevendheid nog gevoelig voor seizoensinvloeden en piekmomenten in verkeer. De marges kunnen daardoor tijdelijk onder druk komen bij lagere volumes, zoals tijdens wintermaanden. Tot slot kan de uitvoering van nieuwe projecten vertraging oplopen door lokale regelgeving of vertraging in vergunningen, vooral in Zuid-Europa.

Catalysts

Belangrijke katalysatoren op korte en middellange termijn zijn de verdere uitbreiding van het netwerk en de verwachte overschrijding van de grens van 400 operationele stations voor het einde van dit jaar. Dit zal naar verwachting het vertrouwen in de groeidoelstellingen richting 2030 versterken.

Daarnaast is de stijgende adoptie van elektrische voertuigen in de Europese Unie een structurele drijfveer. De aangekondigde uitfasering van verbrandingsmotoren in 2035 zorgt voor een versnelling in vraag naar snelladers. Elk kwartaal waarin EV-registraties versnellen, vertaalt zich direct in hogere volumes voor Fastned.

Ook speelt het partnerschap met lokale overheden en commerciële partijen, zoals de joint venture in Londen met Places for London, een belangrijke rol. Zulke initiatieven vergroten de zichtbaarheid in stedelijke gebieden en zorgen voor extra omzetgroei buiten de snelwegcorridors.

Tot slot kan de aanhoudende daling van rentetarieven in Europa de financieringskosten verder drukken, wat de kapitaalsrendementen positief beïnvloedt. Dit biedt ruimte voor een hogere waardering van de onderneming in de komende kwartalen.

Conclusie

Fastned levert opnieuw sterke cijfers en blijft zijn groeidoelen ruimschoots behalen. De combinatie van snelle netwerkuitbreiding, solide marges en duidelijke beleidsmatige rugwind maakt het bedrijf tot één van de best gepositioneerde spelers in de Europese laadinfrastructuur. Wij blijven op een stijging zitten en zouden graag bijkopen, maar daarvoor moet het aandeel er eerst beter bij liggen op de chart.

🔵 English version

Fastned $FAST – Q3 2025 update: record revenue and expansion to nine countries

Fastned reported a strong set of third-quarter 2025 results, highlighting continued growth across all core metrics. Revenue related to charging increased by 44% year-on-year to €31.5 million, while renewable energy delivered rose by 32% to 46.8 GWh. These represent new quarterly records. The company also reported 1.7 million charging sessions and a gross profit of €25.4 million, up 40% year-on-year. Fastned continues to expand across Europe, opening its first stations in Spain, bringing its operational footprint to nine countries.

• Charging revenue: €31.5 million (+44% YoY)

• Renewable energy delivered: 46.8 GWh (+32% YoY)

• 380 operational stations across 9 countries, with 30 under construction

The quarter benefited from strong EV demand, a surge in summer travel, and expanding vehicle stock across Europe, with more than one million new EVs registered in 2025. The company is currently running its third bond issuance of the year, scheduled to close at the end of October, and ended the quarter with €87 million in cash. The opening of Fastned’s flagship station in Gentbrugge (Belgium) and the first locations in Spain mark key milestones in its journey toward 1,000 stations by 2030.

Investment view

We remain long on Fastned. We would consider adding to our position, but only once the chart improves technically. The Q3 numbers demonstrate solid growth momentum and reinforce the company’s operational leverage. Fastned’s steady margins, accelerating rollout pace, and healthy balance sheet underpin its long-term profitability outlook.

• 44% YoY revenue growth reflects robust charging demand.

• Gross margin at €0.54 per kWh highlights pricing resilience.

• Network expansion on track for 400+ stations by year-end.

• Operational EBITDA margin sustained at 35–40% range.

• Solid balance sheet with €87 million in cash reserves.

Fastned’s efficiency per station continues to rise, with daily sessions per site up 13% and return on invested capital holding at 16%. This consistency proves the company’s scalable model. Strategically, Fastned stands out as one of few truly pan-European networks, creating long-term advantages in brand recognition, data, and economies of scale that smaller regional players lack.

Financials and outlook

Management reaffirmed its full-year 2025 targets: between 400 and 425 operational stations by year-end and revenue per station exceeding €325,000. The company aims for an operational EBITDA margin between 35% and 40% and continues to target 1,000 stations before 2030. Near-term growth will come from accelerating construction activity in Southern Europe, particularly Spain and Italy, where the company has already commissioned its first sites.

Fastned’s visibility on future growth is high, supported by both demand expansion and policy tailwinds. With EV penetration rates climbing steadily in Germany, France, and Belgium, volume growth is expected to remain strong through the next several quarters.

Strengths

Fastned’s scalable network—now over 2,200 chargers, most with 300–400 kW capacity—is one of its core competitive advantages. It enables the company to handle rising EV demand efficiently while maintaining high utilization rates. Its premium highway locations deliver heavy traffic flow and strong unit economics, setting Fastned apart from smaller peers operating on secondary roads.

Margins remain solid at €0.54 per kWh, reflecting pricing power and cost discipline. The steady increase in sessions per station demonstrates structural demand growth, confirming that utilization is outpacing supply additions. This dynamic supports future profitability as the network matures.

Fastned also benefits from proactive engagement with policymakers. CEO Michiel Langezaal, as President of ChargeUp Europe, plays a key role in shaping the regulatory framework for e-mobility across the EU. This visibility and influence give Fastned early access to strategic tenders, public-private partnerships, and infrastructure funding programs that support faster scaling.

Weaknesses

The company’s business model remains capital-intensive. Network expansion requires substantial upfront investment, and although its bond offerings have been successful, Fastned remains reliant on capital markets. A sudden rise in interest rates or weaker investor appetite could slow rollout momentum.

Competition is another challenge. Established players like Ionity, TotalEnergies, and Tesla are also accelerating their charging infrastructure, which could compress regional pricing or slow throughput growth in overlapping corridors.

Seasonality is also a factor, as Fastned benefits from summer holiday traffic but experiences slower demand in winter months. This can temporarily pressure margins, particularly in northern Europe. Lastly, permitting and construction delays—especially in southern regions—may defer planned openings, affecting near-term revenue timing.

Catalysts

Key catalysts include the company’s upcoming milestone of surpassing 400 operational stations by year-end, which will reaffirm execution strength and strategic credibility. Continued momentum in EV adoption across Europe is a structural driver that should lift both utilization and revenue per site.

Fastned’s partnership strategy is also a meaningful catalyst. The joint venture with Places for London, for example, opens the door to urban fast-charging markets in major European capitals, diversifying revenue beyond highway corridors and improving brand visibility.

On the macro side, falling European interest rates could further reduce financing costs and boost return on invested capital, supporting valuation re-rating potential. The policy environment remains favorable, with the EU’s 2035 ICE phase-out plan acting as a multi-year demand engine for charging infrastructure.

Conclusion

Fastned continues to deliver strong growth, consistent margins, and accelerating network expansion. The company’s disciplined execution, scalable model, and strategic position in Europe’s energy transition make it one of the most attractive plays in the EV infrastructure space. We remain long and would consider adding to our position once the chart shows renewed technical strength.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.