Fastned met cijfers en komt weer belofte na: Ziet acceleratie - Analyse en visie aandeel

Fastned heeft in de eerste helft van 2025 laten zien dat het bedrijf zowel op strategisch als operationeel vlak vooruitgang blijft boeken. Het concern wist de omzet met 44% te verhogen en bouwt gestaag verder aan zijn pan-Europese netwerk.

Wil je alle artikelen kunnen lezen en elke podcast beluisteren? Neem dan een abonnement en krijg toegang tot alle artikelen en de database met duizenden berichten.

Daarmee onderstreept Fastned zijn positie als een van de leidende spelers in de Europese markt voor snelladen.

Het bedrijf heeft de afgelopen maanden opnieuw bewezen dat het in staat is zijn groeibelofte waar te maken en daarbij ook de schaalgrootte en operationele efficiëntie verder te verbeteren.

Visie op het aandeel en meer

Wij hebben op lagere niveaus een positie ingenomen in het aandeel Fastned. Hoewel de fundamentele vooruitzichten ons ertoe zouden kunnen aanzetten om bij te kopen, kiezen we er op dit moment voor dit niet te doen vanwege het technische koersbeeld. Als de VWAP (witte lijn) echter wordt doorbroken, zullen we waarschijnlijk bijkopen in dit langzaam maar zeker ondergewaardeerde aandeel.

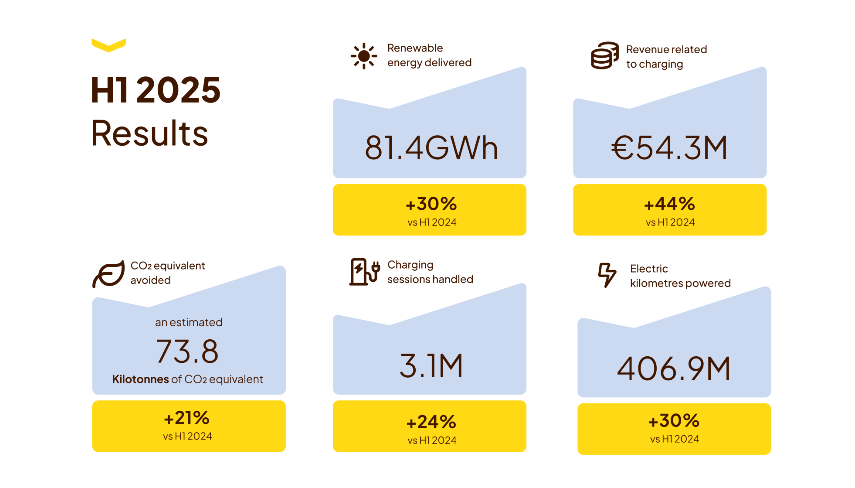

De resultaten over de eerste jaarhelft van 2025 geven weinig reden tot fundamentele twijfel. De omzet uit laden groeide met 44% tot €54,3 miljoen, gedreven door zowel organische volumegroei (+18,5%) als nieuwe stations die sinds begin 2024 operationeel zijn (+11,5%). Ook het aantal laadsessies (+24%) en de hoeveelheid geleverde hernieuwbare energie (+30%) namen fors toe.

Deze cijfers bevestigen dat Fastned zijn beloftes nakomt en in staat is om de vraag naar snelladen effectief te verzilveren.

De kern van de strategie is en blijft helder: het proactief veiligstellen van hoogwaardige, drukbezochte locaties, het bieden van een best-in-class laadconcept, en het versneld uitrollen van stations in bestaande en nieuwe markten.

In de eerste helft van 2025 werden 17 nieuwe stations geopend, en sinds eind juni kwamen daar nog eens 12 bij, waarmee het totaal nu op 363 operationele locaties staat.

Tegelijkertijd zijn er 37 nieuwe strategische locaties aan de pijplijn toegevoegd, waardoor het totaal aan zekergestelde locaties op 606 komt – ruim over de helft van het beoogde doel van 1.000 stations in 2030. Met andere woorden: mogelijk wordt dit doel al vóór 2030 bereikt, en dat is bullish.

Belangrijk is dat meer dan de helft van de operationele stations inmiddels buiten Nederland ligt. Dit onderstreept de pan-Europese positionering en de capaciteit van het bedrijf om succesvol nieuwe markten te betreden.

De groei wordt bovendien versterkt door samenwerkingen, zoals de Spark Alliance en het joint venture-project in Londen, die de merkbekendheid vergroten en extra toegang geven tot hoogwaardige locaties.

Financiële prestaties en marges

De operationele EBITDA steeg met 21% tot €17,9 miljoen, ondanks een stijging van de netwerkoperationele kosten met 54%, voornamelijk door hogere energiekosten, netwerkkosten en personeelsuitbreiding in meerdere landen.

De operationele EBITDA-marge kwam uit op 33%, iets lager dan de 39% in H1 2024, maar nog altijd solide in een fase van sterke expansie.

Het jaarlijkse omzetniveau per station steeg met 25% tot €307.000, mede door prijsverhogingen en hogere volumes. De brutomarge per kWh verbeterde van €0,47 naar €0,50 dankzij lagere energiekosten en efficiëntere operatie.

Het nettoverlies nam toe tot €18,3 miljoen, vrijwel volledig toe te schrijven aan de sterke uitbreidingsinspanningen en hogere financieringslasten. Deze financieringslasten zijn wel iets om aan te werken.

Strategische positie en toekomstkansen

Fastned bevindt zich in een markt met structurele groeivooruitzichten. Het aandeel batterij-elektrische voertuigen (BEV’s) in nieuwe registraties in de operationele markten blijft stijgen, terwijl de infrastructuur voor snelladen nog steeds onvoldoende gedekt is in veel gebieden.

Daarbij is het aannemelijk dat toekomstige regelgeving, stimuleringsmaatregelen en verbeterde laadsnelheden de vraag verder zullen aanjagen.

Het bedrijf werkt actief aan het oplossen van netcongestie, onder meer door batterijopslagsystemen te testen, en breidt zijn diensten uit met aanvullende voorzieningen zoals winkels en sanitaire faciliteiten om de klantbeleving te versterken. Deze initiatieven dragen bij aan hogere klantloyaliteit en een sterkere merkpositie.

Catalysts voor de toekomst

- Verdere uitbreiding naar 400–425 operationele stations tegen eind 2025, met behoud van het pad naar 1.000 stations in 2030.

- Verdere stijging van het aantal BEV’s in kernmarkten, wat de vraag naar snelladen structureel vergroot.

- Innovaties zoals batterijopslag en hogere laadsnelheden, die zowel capaciteit als marges verbeteren.

- Strategische samenwerkingen zoals Spark Alliance en stedelijke laadprojecten, die de toegang tot waardevolle locaties vergroten.

- Mogelijke optimalisatie van kapitaalstructuur via succesvolle retailobligatieprogramma’s.

Belangrijkste cijfers H1 2025

- Omzet laden: €54,3 miljoen (+44% YoY)

- Geleverde energie: 81,4 GWh (+30% YoY)

- Laadsessies: 3,1 miljoen (+24% YoY)

- CO₂-besparing: 73,8 kiloton (+21% YoY)

- Operationele EBITDA: €17,9 miljoen (+21% YoY)

- Operationele EBITDA-marge: 33% (39% in H1 2024)

- Nettoverlies: €18,3 miljoen (door uitbreidingskosten)

- Cashpositie: €112,7 miljoen

Outlook

Voor heel 2025 mikt Fastned op een omzet per station van meer dan €325.000 en een operationele EBITDA-marge tussen 35% en 40%. Het bedrijf blijft zich richten op het versneld uitrollen van het netwerk, het verhogen van de laadsnelheden, en het verbeteren van de klantbeleving.

Met een sterke kaspositie, bewezen toegang tot kapitaal via retailobligaties en een robuuste pijplijn van hoogwaardige locaties, lijkt Fastned goed gepositioneerd om te profiteren van de structurele groei van elektrisch rijden in Europa.

Conclusie

Fastned combineert sterke omzetgroei met een duidelijke strategische koers en solide operationele uitvoering. De uitbreiding verloopt volgens plan, de marges blijven gezond, en de markttrends zijn gunstig.

Hoewel we op basis van het technische beeld nu terughoudend zijn met bijkopen, blijven we positief over de langetermijnvooruitzichten en handhaven we onze bestaande positie. Bij een beter technisch beeld op de grafiek gaan we de positie vergroten.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.