Corbion resultaten: Marges houden stand - Structurele zwakte overheerst

Corbion wist in het derde kwartaal van 2025 de marges op peil te houden, maar daar is ook alles mee gezegd. De cijfers bevestigen dat het bedrijf moeite heeft om weer aan te haken bij structurele groei. De omzet blijft dalen, de volumegroei stokt en de vooruitzichten zijn weinig inspirerend. De herhaalde outlook voor 2025 verandert daar niets aan.

- Marges verbeteren, maar omzet blijft onder druk

- Outlook bevestigd, ondanks zwakke volumetrends

- Beperkte zichtbaarheid op structurele groei in 2026

Het beeld is er één van stabiliteit zonder overtuiging. Corbion drijft vooral op kostenbesparingen en een incidentele margeverbetering, niet op echte groei. De markten waarin het actief is – voeding, biochemie en health – tonen geen duidelijk herstel.

Investment view

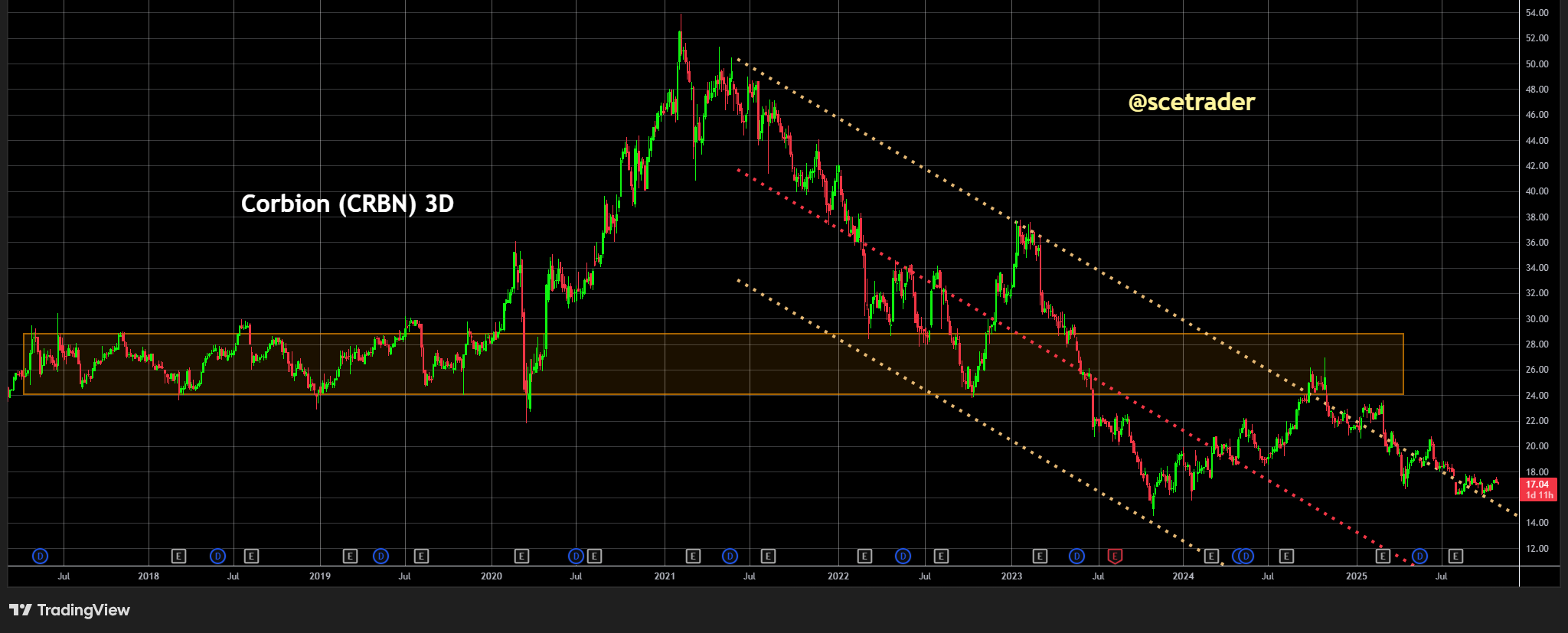

Wij doen momenteel niets met het aandeel Corbion. De koersgrafiek ligt zwak, met weinig tekenen van herstel. Het aandeel blijft gevangen in een neerwaartse trend en mist katalysatoren die de markt kunnen overtuigen.

- Wij hebben geen positie in Corbion.

- De winstgevendheid is tijdelijk gestabiliseerd, maar de groei blijft achter.

- Het aandeel vertoont geen tekenen van technisch herstel.

De onderneming houdt vast aan de eerder uitgesproken doelstellingen, maar dat lijkt eerder een teken van voorzichtigheid dan van kracht. De operationele discipline is zichtbaar, maar de afhankelijkheid van kostenbesparingen in plaats van organische groei baart zorgen.

De marges verbeteren weliswaar door lagere grondstofkosten, maar dat is vooral een gevolg van marktomstandigheden, niet van stijgende vraag. De omzetdaling laat zien dat de onderliggende marktpositie verzwakt. Health & Nutrition heeft te maken met een scherpe volumedaling, terwijl de Biochemicals-tak nog altijd te kampen heeft met een zwakke eindmarkt.

Cijfers en outlook

De omzet daalde in het derde kwartaal met 7,2 procent tot 311,6 miljoen euro, autonoom met 2,2 procent. De aangepaste EBITDA kwam uit op 49,7 miljoen euro, slechts 0,2 procent hoger dan een jaar eerder. Dat lijkt positief, maar die stijging komt volledig door kostenbesparingen. De operationele winst daalde naar 27,9 miljoen euro.

Over de eerste negen maanden daalde de omzet met 1,6 procent tot 957 miljoen euro, terwijl de EBITDA wel toenam met 15,2 procent tot 156,3 miljoen euro. De marge steeg van 13,9 naar 16,3 procent, maar dit is geen teken van groei – eerder van efficiëntie op een krimpende basis.

De onderneming handhaaft de outlook voor 2025, met een verwachte groei van de aangepaste EBITDA van meer dan 25 procent. Dat klinkt ambitieus, maar wordt vooral gedreven door besparingen en margebeheer. De vrije kasstroom moet boven 85 miljoen euro uitkomen, terwijl de schuldratio rond 1,6 zal liggen.

De volumemixgroei van 3 tot 5 procent is bescheiden en onvoldoende om de achterblijvende omzetgroei structureel te keren. De negatieve impact van de zwakkere dollar op de EBITDA, zo’n 12 miljoen euro, onderstreept hoe kwetsbaar Corbion blijft voor externe factoren.

Opmerkelijke zaken in de cijfers

De divisie Functional Ingredients & Solutions liet een minimale volumegroei zien van 1,5 procent, met prijsdruk van 0,7 procent. De winstgevendheid werd kunstmatig op peil gehouden door kostenverlagingen. Health & Nutrition zakte hard weg met een volumedaling van 10,5 procent, wat de zwakte in die divisie blootlegt.

Hoewel de marge in Health & Nutrition steeg tot 34,1 procent, komt dit vooral door mix-effecten en een zwakker vergelijkingsjaar. De onderliggende vraag blijft broos. De samenwerking met Medincell en Teva leverde wel extra aandacht op, maar dit heeft op korte termijn nauwelijks invloed op de cijfers.

De joint venture met TotalEnergies laat een lichte omzetstijging zien, maar ook daar dalen de marges. De PLA-markt blijft onder druk staan en er is voorlopig geen herstel in zicht.

Sterke punten

Corbion blijft winstgevend dankzij kostenbeheersing en operationele discipline. De balans is solide en de kaspositie stabiel. Dit geeft het bedrijf enige ademruimte, maar zonder volumegroei is het geen structurele verbetering.

De onderneming heeft een technologische voorsprong in fermentatie en natuurlijke conservering, wat op langere termijn kansen kan bieden als de marktvraag aantrekt.

Zwakke punten

De kernproblemen blijven onveranderd: structurele volumekrimp, beperkte omzetgroei en afhankelijkheid van externe factoren zoals grondstofprijzen en valuta. De margeverbetering is niet duurzaam zolang de onderliggende vraag afneemt.

Health & Nutrition blijft de achilleshiel van het bedrijf, met sterke marges maar zwakke volumes. De volatiliteit in de resultaten maakt het moeilijk om een stabiel groeiprofiel te realiseren.

De exposure aan nichemarkten zoals biochemie en semiconductors zorgt voor cyclische schommelingen die het aandeel minder voorspelbaar maken.

Catalysts

Er zijn weinig concrete katalysatoren. Het verwachte herstel in Q4 binnen Health & Nutrition is onzeker en afhankelijk van marktvraag die nog niet zichtbaar is.

De bioplasticsactiviteiten via de joint venture met TotalEnergies bieden op termijn potentieel, maar de PLA-markt is verzadigd en prijsdruk blijft aanhouden.

Kostenbesparingen en efficiëntie kunnen de winst op korte termijn ondersteunen, maar zijn geen vervanging voor echte groei.

Meer achtergrond

Corbion positioneert zich als een duurzame producent van biogebaseerde ingrediënten, maar de groei in die markten is minder robuust dan gehoopt. De onderneming heeft een sterke technologische basis, maar slaagt er moeilijk in om die om te zetten in omzetgroei.

De focus op marges en kostenbeheersing is logisch, maar benadrukt juist het gebrek aan expansiedynamiek. De koers is de afgelopen maanden blijven hangen en toont geen tekenen van herstel. Beleggers blijven afwachtend, mede omdat de volumegroei beperkt blijft en structurele verbetering uitblijft.

Conclusie

Corbion houdt de marges overeind, maar dat verhult een zwakke operationele trend. De omzet daalt, de groei stagneert en de vooruitzichten zijn mager. De onderneming lijkt meer bezig met het stabiliseren van marges dan met het creëren van waarde.

Wij blijven weg van het aandeel Corbion. Het gebrek aan structurele groei, de afhankelijkheid van kostenbesparingen en de zwakke technische chart maken het aandeel niet aantrekkelijk.

🔵 English version

Corbion: margins stable, but structural weakness dominates

Corbion managed to hold margins steady in the third quarter of 2025, but that’s where the good news ends. The company’s results underline a structural lack of growth momentum. Sales continue to decline, volume trends remain weak, and management’s repeated guidance for 2025 fails to inspire confidence.

- Margins holding up, but sales under pressure

- Guidance reaffirmed despite weak volume trends

- Limited visibility on structural growth beyond 2025

This is a story of stability without strength. Corbion is relying on cost cuts and temporary efficiency gains rather than genuine demand recovery. Its core markets — food, biochemicals, and health — show no meaningful rebound.

Investment view

We are not active in Corbion’s stock. The technical setup remains weak, with no sign of momentum returning. The shares are stuck in a downtrend and lack the catalysts needed to attract fresh capital.

- No position in Corbion.

- Profitability is stable, but growth is absent.

- The stock shows no technical strength or reversal signals.

The reaffirmed full-year guidance appears more defensive than confident. While operational discipline remains intact, the reliance on cost management rather than organic growth is a clear warning sign.

Margin gains are mostly driven by lower input costs rather than stronger demand. The persistent decline in sales highlights an erosion of the underlying growth base. Health & Nutrition volumes are sharply lower, while Biochemicals continues to face end-market weakness.

Financials and outlook

Q3 revenue fell 7.2 percent to €311.6 million, or -2.2 percent organically. Adjusted EBITDA was €49.7 million, up just 0.2 percent, entirely due to cost savings. Operating profit declined to €27.9 million.

For the first nine months, revenue dropped 1.6 percent to €957 million, while adjusted EBITDA rose 15.2 percent to €156.3 million — a margin of 16.3 percent. However, this margin improvement came from cost optimization, not growth.

Management reiterated its full-year guidance of over 25 percent adjusted EBITDA growth, driven primarily by efficiencies. Free cash flow should exceed €85 million, and net debt/EBITDA will remain around 1.6x.

Volume/mix growth of 3–5 percent is too modest to offset structural revenue weakness. The weaker euro-dollar rate will shave roughly €12 million off EBITDA, adding another external drag.

Notable details in results

Functional Ingredients & Solutions posted 1.5 percent volume growth and a -0.7 percent price effect, supported mainly by cost reductions rather than sales momentum. Health & Nutrition volumes fell 10.5 percent, exposing the weakness in that division.

While the segment margin rose to 34.1 percent, this was driven by mix effects and an easy comparison base. Demand remains fragile. The partnership with Medincell and Teva — despite positive FDA headlines — adds little short-term financial impact.

The TotalEnergies Corbion joint venture delivered modest revenue growth but suffered from ongoing PLA price pressure, with margins still trending lower.

Strengths

Corbion remains profitable due to cost control and a solid balance sheet. Cash generation is stable, giving the company breathing room. The technological leadership in fermentation and natural preservation is a long-term asset — but one that currently lacks commercial traction.

Weaknesses

The core issue is unchanged: shrinking volumes, slow growth, and reliance on external tailwinds. The margin improvement is not sustainable without stronger demand.

Health & Nutrition remains the weak link, with sharp volume declines and volatility overshadowing the margin expansion. Exposure to cyclical and niche markets such as semiconductors and agrochemicals adds further unpredictability.

Catalysts

Few meaningful catalysts are visible. The expected rebound in Health & Nutrition in Q4 remains speculative and dependent on demand that has yet to materialize.

The bioplastics venture with TotalEnergies may offer long-term potential, but the PLA market remains oversupplied and margin pressure persists.

Cost savings and efficiency gains can only go so far — they are no substitute for real top-line growth.

Background

Corbion positions itself as a sustainable, bio-based ingredients company, but growth in these markets has been slower than anticipated. The technological foundation is solid, yet monetization remains weak.

The company’s focus on margins and cost control reflects caution rather than expansion. The stock has stagnated for months, with investors waiting for tangible signs of growth acceleration — none of which are visible yet.

Conclusion

Corbion’s margins are holding up, but the underlying business shows clear weakness. Sales are declining, growth has stalled, and the outlook remains uninspiring. The company is maintaining profitability, but without momentum or expansion potential.

We stay away from the stock. With structural growth lacking, reliance on cost optimization, and a weak technical chart, Corbion remains unattractive at current levels.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.