Bank of America: Fondsmanagers signaleren overinvestering in AI-capex

De meest recente fund manager survey van Bank of America toont een opvallende spanning in de markt. Enerzijds is het optimisme onder professionele beleggers het hoogste niveau sinds juni 2021. Anderzijds geeft een recordpercentage aan dat bedrijven te veel investeren in kapitaaluitgaven, terwijl het rendement op die investeringen onzeker is.

De enquête werd uitgevoerd onder 162 fondsmanagers in de week tot 12 februari. De uitkomsten laten een markt zien die bullish oogt, maar onder de oppervlakte duidelijke tekenen van voorzichtigheid vertoont.

- Recordaantal managers vindt dat bedrijven overinvesteren in capex

- 25 procent ziet een AI-bubbel als grootste tail risk

- Sentiment op hoogste niveau in vijf jaar

- Cashposities stijgen voor het eerst in zeven maanden

- Rotatie uit Amerikaanse technologie richting energie en materialen

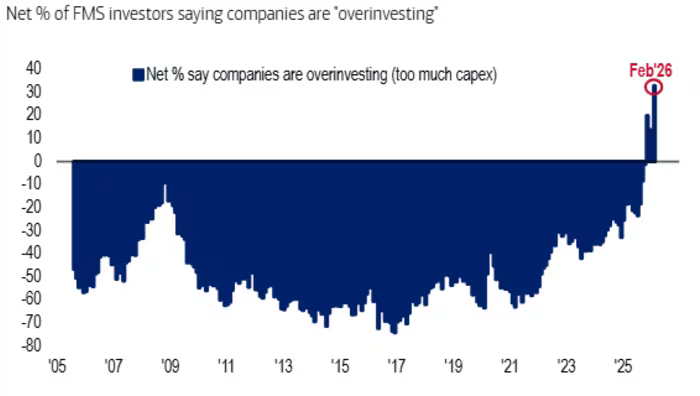

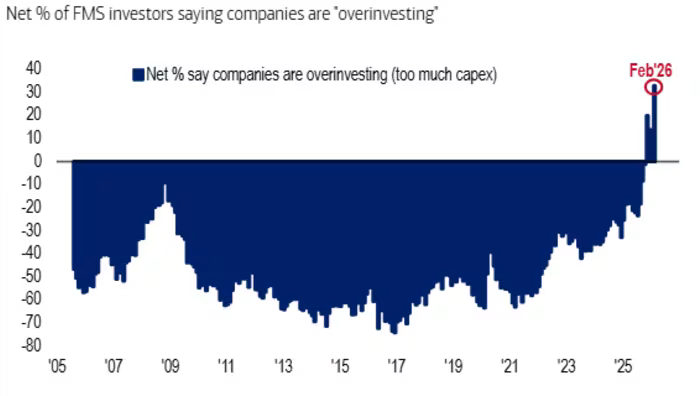

Recordzorgen over kapitaaluitgaven

Een netto recordpercentage van de ondervraagde fondsmanagers stelt dat ondernemingen momenteel te veel kapitaal uitgeven. Dat is historisch gezien een belangrijk signaal. Wanneer professionele kapitaalallocators publiekelijk waarschuwen dat investeringsniveaus te hoog zijn, wijst dit doorgaans op twijfel over de toekomstige rendementen.

De kern van de zorgen ligt bij AI-gerelateerde investeringen. De totale AI-capex wordt dit jaar geraamd op meer dan 600 miljard dollar, waarvan een groot deel naar datacenters gaat. De gevolgen in de keten zijn zichtbaar. Harde schijven zijn uitverkocht tot en met 2028, elektriciteitsprijzen zijn met bijna 7 procent gestegen en geheugenkosten liggen ongeveer 60 procent hoger.

De uitrol van AI-infrastructuur is omvangrijk en concreet. Wat minder duidelijk is, is of de uiteindelijke opbrengsten deze kapitaalintensieve expansie rechtvaardigen.

AI als grootste neerwaartse risico

Een kwart van de fondsmanagers ziet een AI-bubbel als het grootste tail risk voor de markten. Dat is opvallend, aangezien technologie en AI de afgelopen jaren de belangrijkste motor achter de beursstijgingen waren.

Wanneer een substantieel deel van professionele beleggers AI als systeemrisico benoemt, terwijl bedrijven tegelijkertijd hun investeringen versnellen, ontstaat er spanning. Het kapitaal stroomt nog steeds richting AI, maar het vertrouwen in de uiteindelijke payoff lijkt minder vanzelfsprekend.

Optimisme met onderliggende hedge

Ondanks de zorgen over capex staat het algemene sentiment op het hoogste punt in vijf jaar. Dat optimisme wordt gevoed door verwachtingen van een zogenoemde no landing economie en dubbelecijferige winstgroei.

Tegelijkertijd zien we duidelijke tekenen van risicobeheersing.

Cashniveaus zijn voor het eerst in zeven maanden licht opgelopen. Dat wijst op een voorzichtige positionering.

Goud heeft voor de tweede maand op rij de Magnificent Seven vervangen als meest crowded trade. Managers verwachten zelfs goudprijzen rond 6.200 dollar per ounce. Dat is geen positionering die past bij volledige overtuiging in risicovolle activa.

Daarnaast is er een uitgesproken rotatie zichtbaar uit Amerikaanse technologie en richting energie en materialen. Dat zijn sectoren die doorgaans profiteren van fysieke investeringen, grondstoffen en inflatoire druk.

Institutionele spanning onder de oppervlakte

Wat deze survey duidelijk maakt, is dat het huidige marktsentiment niet eendimensionaal bullish is. Fondsmanagers geven aan optimistisch te zijn over groei en winstontwikkeling, maar verhogen tegelijkertijd hun cashpositie, verschuiven richting goud en reduceren blootstelling aan Amerikaanse tech.

Wanneer een recordaantal managers aangeeft dat bedrijven mogelijk te agressief investeren, en een kwart AI als grootste neerwaartse risico ziet, is dat een signaal dat niet genegeerd mag worden.

De kapitaalstroom richting AI is nog steeds krachtig. Maar de mensen die dat kapitaal beheren, worden zichtbaar voorzichtiger over wat er gebeurt als de verwachte rendementen achterblijven.

Dat spanningsveld vormt vaak de basis voor toekomstige volatiliteit.

🔵 English version

Bank of America: Fund Managers Signal Overinvestment in AI Capex

Introduction

The latest fund manager survey from Bank of America reveals a clear tension in today’s market environment. On one hand, professional investor sentiment has reached its highest level since June 2021. On the other, a record percentage of respondents believe that companies are spending too much on capital expenditure while returns remain uncertain.

The survey polled 162 fund managers in the week ending February 12. The results point to a market that appears bullish on the surface, but shows meaningful signs of caution underneath.

- Record percentage of managers say companies are overinvesting in capex

- 25 percent see an AI bubble as the biggest tail risk

- Sentiment at its highest level in five years

- Cash levels rise for the first time in seven months

- Rotation out of US technology into energy and materials

Record Concerns About Capital Spending

A net record percentage of fund managers state that corporations are currently spending too aggressively. Historically, that is a significant signal. When professional capital allocators publicly warn that investment levels are too high, it usually reflects doubt about the sustainability of future returns.

The focus of concern lies in AI-related investment. Total AI capex is forecast to exceed 600 billion dollars this year, with much of it directed toward data centers. Downstream effects are already visible. Hard drives are reportedly sold out through 2028, electricity prices have increased by nearly 7 percent, and memory costs are up roughly 60 percent.

The buildout of AI infrastructure is real and substantial. What remains less clear is whether the eventual returns will justify this capital-intensive expansion.

AI as the Primary Downside Risk

A quarter of fund managers identify an AI bubble as the biggest tail risk facing markets. That is notable, given that technology and AI have been the dominant drivers of equity performance in recent years.

When a meaningful share of institutional investors flags AI as a systemic risk while companies continue accelerating spending, a tension emerges. Capital is still flowing into AI, but confidence in the ultimate payoff appears less automatic.

Optimism With an Embedded Hedge

Despite capex concerns, overall sentiment stands at a five-year high. Optimism is supported by expectations of a so-called no landing economy and double-digit earnings growth.

At the same time, clear signs of risk management are visible.

Cash levels have risen for the first time in seven months, suggesting more cautious positioning.

Gold has replaced the Magnificent Seven as the most crowded trade for the second consecutive month. Managers are even projecting gold prices around 6,200 dollars per ounce. That positioning does not reflect full conviction in high-beta risk assets.

In addition, there is a pronounced rotation out of US technology and into energy and materials, sectors that typically benefit from physical investment cycles, commodities, and inflationary dynamics.

Institutional Tension Beneath the Surface

This survey makes clear that current market sentiment is not one-dimensional. Fund managers express optimism about growth and earnings, yet simultaneously raise cash, increase gold exposure, and reduce allocations to US technology.

When a record share of managers suggests that corporations may be overspending, and a quarter identify AI as the primary downside risk, that is a signal worth monitoring closely.

Capital continues to flow into AI. But the professionals managing that capital are becoming increasingly cautious about what happens if the expected returns fail to materialize.

That tension is often where future volatility begins.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.