Europese auto's: Lichte groei - Fundamenteel blijft het beeld zwak

De Europese automarkt liet volgens ACEA in oktober 2025 opnieuw lichte groei zien. De registraties stegen jaar-tot-datum met 1,4 procent, wat de vierde opeenvolgende maand van vooruitgang markeert.

- Nieuwe EU-registraties 1,4 procent hoger jaar-tot-datum

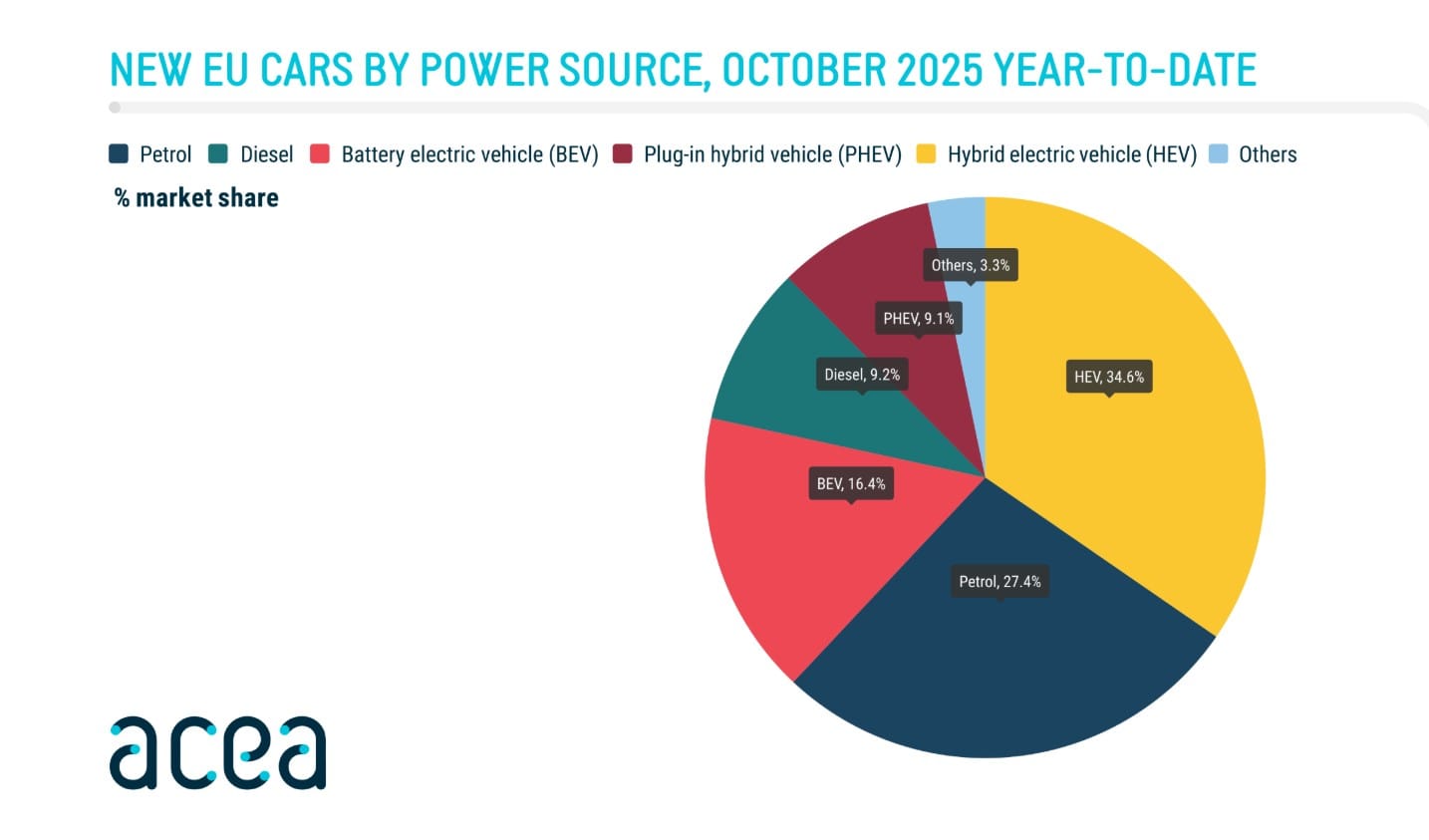

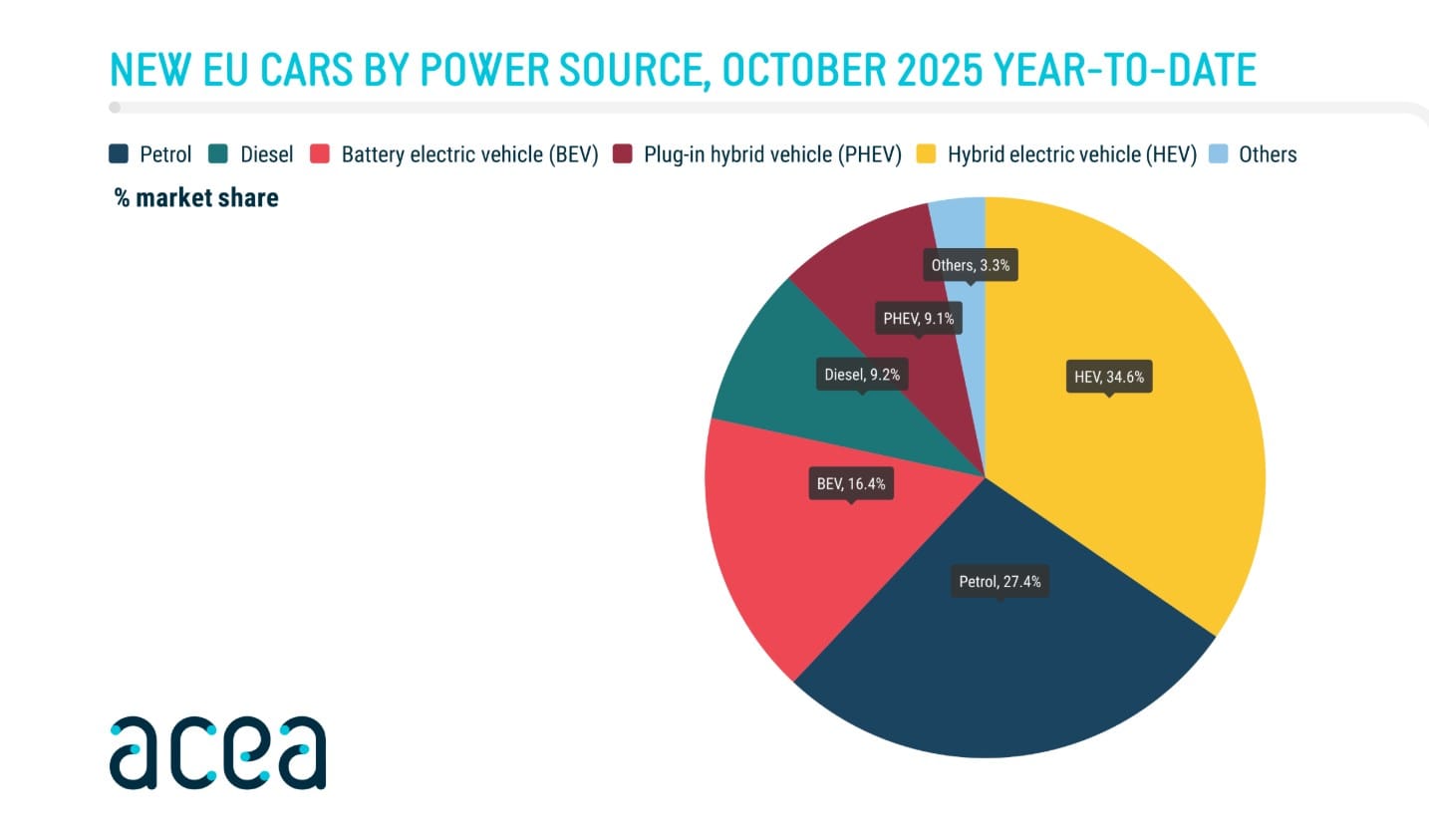

- 16,4 procent marktaandeel voor volledig elektrisch

- Verbrandingsmotoren dalen verder, marges staan onder druk

Ondanks deze verbetering blijft het totale volume aanzienlijk onder het niveau van vóór de pandemie. De vraagverschuiving richting hybride en volledig elektrische aandrijflijnen zet door, maar niet in een tempo dat structurele zwakte in de sector oplost.

Investment view

Hoewel de cijfers op het eerste gezicht redelijk sterk lijken, vormen ze geen aanleiding om posities te nemen in Europese autofabrikanten. De groei in de markt is grotendeels te danken aan hybride modellen en een lage vergelijkingsbasis. Tegelijkertijd blijven volumes achter bij historische niveaus en is de sector geconfronteerd met blijvende structurele uitdagingen.

De lichte stijging in batterij-elektrische voertuigen is positief, maar de totale transitiesnelheid blijft te laag om schaalvoordelen en kostenreducties te realiseren die essentieel zijn in een markt met hoge concurrentiedruk en overcapaciteit.

- De groei is vooral volumematig en compenseert geen structurele zwakte

- Elektrificatie zet door, maar in een te traag tempo

- Hybrides blijven dominant, terwijl EV-volume nog niet voldoende schaal oplevert

- Overcapaciteit blijft drukken op prijzen en marges

- De sector blijft structureel kwetsbaar door hoge investeringslasten

De afhankelijkheid van hybride modellen om volumes overeind te houden onderstreept dat volledig elektrische platformen nog onvoldoende tractie hebben om winstgevendheid te verbeteren.

De cijfers maken duidelijk dat de markt zich wel beweegt richting elektrificatie, maar de huidige dynamiek biedt geen solide basis voor herstel van marges bij Europese fabrikanten.

De combinatie van stijgende kosten, druk op prijzen en een traag transitiepad maakt dat wij op basis van deze dataset geen aanleiding zien om iets met Europese autofabrikanten te doen.

Cijfers en outlook

Nieuwe EU-registraties stegen tot nu toe in 2025 met 1,4 procent. De verschuiving in aandrijflijnmix is de kern van de marktontwikkeling:

Batterij-elektrisch:

16,4 procent marktaandeel, 1.473.447 registraties. Duitsland, België, Nederland en Frankrijk zorgden gezamenlijk voor 62 procent van de EV-groei.

Hybride-elektrisch:

34,6 procent marktaandeel, 3.109.362 registraties. Krachtige groei in Spanje, Frankrijk, Duitsland en Italië.

Plug-in-hybride:

9,1 procent marktaandeel, 819.201 registraties. Sterke stijging in Spanje, Italië en Duitsland.

Verbrandingsmotoren dalen verder:

Benzine daalde 18,3 procent, nu 27,4 procent marktaandeel.

Diesel daalde 24,5 procent, nu 9,2 procent.

De vooruitzichten blijven gematigd. De markt groeit, maar niet voldoende krachtig om de sector structureel te versterken. Voor Europese fabrikanten blijft de uitdaging om rendabel te blijven binnen een transitie die nog jaren van hoge kapitaalintensiteit zal vergen.

Sterke punten

De markt profiteert van de toename in elektrische en hybride registraties. De groei in de vier grootste EU-markten toont dat de consument vraag blijft ontwikkelen richting elektrische alternatieven. Plug-in-hybrides bieden een stabiele brug in deze energietransitie en dragen bij aan het op peil houden van volumes.

Zwakke punten

De totale markt zit nog altijd ver onder pre-pandemische niveaus. De afname van benzine en diesel versnelt, waardoor traditionele productiecapaciteit onder druk staat. De sector kampt met hoge vaste kosten, een trage schaalvergroting bij EV-platformen en blijvende margedruk door overcapaciteit. De afhankelijkheid van hybride modellen toont de beperkte vooruitgang in volledig elektrische winstgevendheid.

Catalysts

Beleid en subsidies kunnen tijdelijk lucht geven, maar veranderen de structurele realiteit niet. Snellere groei in volledig elektrisch kan theoretisch verlichting bieden, maar de huidige cijfers tonen dat deze versnelling nog onvoldoende kracht heeft. De sector blijft afhankelijk van externe impulsen en kostbare transitie-investeringen.

Conclusie

De Europese automarkt laat lichte groei zien, maar het structurele fundament blijft zwak. De EV- en hybride-segmenten groeien, maar nog niet in een tempo dat marges en schaalvoordelen herstelt. Overcapaciteit, druk op prijzen en een te trage transitie blijven de sector definiëren. Ondanks redelijke cijfers is er voor ons geen aanleiding om posities in Europese autofabrikanten te overwegen.

🔵 English version

European car market: slight growth, but fundamentals remain weak

The European automotive market recorded another month of modest growth in October 2025. Year-to-date registrations increased by 1.4 percent, marking the fourth consecutive month of improvement. Despite this uptick, total volumes remain well below pre-pandemic levels. The shift toward hybrid and fully electric powertrains continues, although not at a pace that resolves the sector’s underlying weaknesses.

Investment view

While the headline numbers appear reasonably strong, they do not justify taking positions in European automakers. Much of the growth stems from hybrid models and a low comparison base. Market volumes remain structurally depressed, and the sector faces ongoing challenges.

Battery-electric vehicles show solid expansion, yet the overall speed of the transition remains insufficient to achieve the scale benefits needed for structural margin improvement. The dependence on hybrids highlights that fully electric platforms do not yet generate the profitability required to support long-term investment cycles.

The sector remains constrained by rising costs, limited pricing power and persistent overcapacity. Even with the improved registration data, the structural picture remains weak.

Figures and outlook

EU registrations rose 1.4 percent year-to-date. The key trend is the continued shift in powertrain mix.

Battery-electric vehicles reached 16.4 percent of the market with 1,473,447 registrations, driven by Germany, Belgium, the Netherlands and France.

Hybrid-electric vehicles rose to 34.6 percent, with over 3.1 million units registered. Growth was strongest in Spain, France, Germany and Italy.

Plug-in-hybrids climbed to 9.1 percent with 819,201 units, supported by strong increases in Spain, Italy and Germany.

Meanwhile, petrol declined to 27.4 percent of the market and diesel to 9.2 percent.

Outlook remains moderate. Growth is visible, but not strong enough to repair profitability or restore scale advantages for European manufacturers.

Strengths

Electrification continues to gain traction. Hybrid models stabilise overall market volumes, and growth across major EU markets supports the transition. Plug-in-hybrids provide a practical bridge in the shift to full electrification.

Weaknesses

Overall volume remains below historical levels. The rapid decline in petrol and diesel places pressure on traditional production structures. The sector faces high fixed costs and insufficient scale in fully electric platforms. Overcapacity continues to weigh on pricing and margins.

Catalysts

Policy support may offer temporary relief, and a faster adoption of battery-electric vehicles could help, but the current numbers show limited momentum. The sector remains dependent on external drivers and significant capital investment.

Conclusion

The European automotive market shows modest growth, but the structural picture remains weak. Electrification helps support volumes, yet not in a way that strengthens profitability or competitiveness. Despite reasonable numbers, there is no compelling reason to consider European automakers at this stage.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.